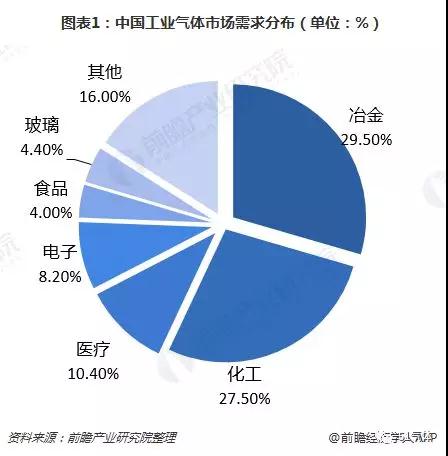

工业气体是工业的“血液”。随着中国经济的快速发展,其作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显,被广泛应用于多个国民经济重要领域,包括冶金、化工、医疗、电子等多个行业。其中,冶金和化工对工业气体的需求最高,分别占比29.5%和27.5%。

【我国工业气体起步晚,但发展快】

西方发达国家工业气体行业起步早,已有百年发展历史,而我国工业气体行业发展起步较晚,建国之后才开始起步。20世纪80年代,外资开始进入中国气体市场,通过收购、新设等方式建立气体公司,向国内气体用户提供气体产品。随着气体供应商供气模式的引入,国内企业原有的气体车间、气体厂、供气站等纷纷发展为独立的气体公司,逐步形成了我国工业气体行业,推动了我国工业气体市场的发展。

——2017年底市场规模已达1200亿元

2000年以后,随着我国经济高速发展,我国工业气体行业进入了迅速发展阶段。市场规模由2013年的815亿快速增长到2017年底的1200亿元,年均复合增长率达到10.16%。随着我国经济的持续稳定发展,我国工业气体市场需求还会进一步增长,预测2018年我国工业气体行业市场规模将进一步增长至1300亿元以上。

——人均气体消费量与发达国家差距较大

然而,我国工业气体行业规模虽然增长较快,但与发达国家相比,人均气体消费量还处在较低水平。据统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。

2019年中国工业气体将呈现八大变化:

1、行业将向专业化、社会化方向发展

当前我国市场上,冶金、化工、电子等行业对工业气体的需求量较大,预测今后几年工业气体的增长点仍在石化、钢铁、煤化工等行业,行业将转向专业化、社会化、集约化、管道化、综合化方向发展。

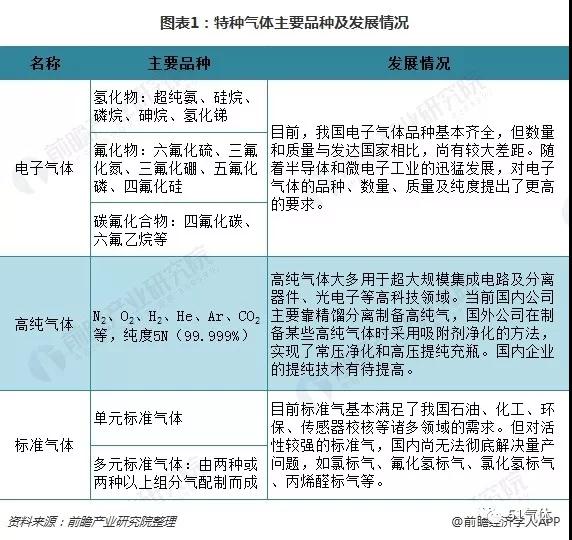

2、特种气体品种不断丰富

特种气体是工业气体中的一个新兴门类,是随着近年来国防工业、科学研究、自动化技术、精密检测,特别是微电子技术的发展而发展起来的。近年来,随着下游应用领域的逐步扩展,特种气体的品种也与日俱增,据不完全统计,现有单元特种气体达260余种。随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品将逐步走向市场。

目前,从应用领域划分,特种气体主要有电子气体、高纯气体、标准气体三种,具体品种及发展情况如下。

3、我国工业气体行业持续快速发展

目前我国工业气体行业人均消费量较低,与发达国家差距大,因此未来还有很大发展潜力。此外,根据“十三五”规划,国家未来重点发展电子等八大行业,促进行业转型升级,这将会带动工业气体的相关高值下游领域对工业气体的需求,从而促进工业气体行业发展。

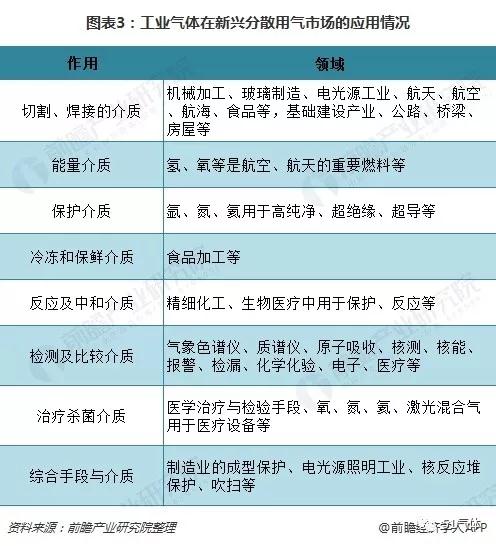

4、向新兴分散用气市场拓展

工业气体市场较为复杂,可大致分为大宗集中用气市场和新兴分散用气市场。其中大宗集中用气市场主要是一些传统行业,包括了冶金、炼化和煤化工等,对气体需求品种单一且使用量巨大。而新兴分散用气市场主要是高新技术产业,包括电子制造、光伏和生物医药等,对气体需求品种多样化。

目前,大宗集中用气市场如冶金、炼化和煤化工等消费了约60%的工业气体,其余被新兴分散用气市场如电子制造、医疗、食品、光伏和生物医药等所使用。

传统大宗集中用气市场规模相对较为稳定,用气品类也较为单一;新兴分散用气市场用气数量和种类在工业气体应用中占比越来越高,消费格局将随着我国经济的发展不断改变。

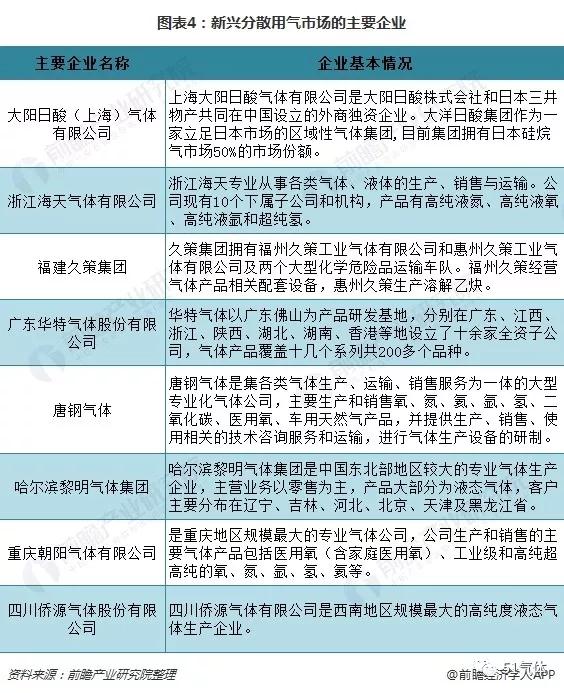

市场竞争方面,我国的新兴分散用市场由内资企业主导,在地域上呈现较为分散的市场竞争格局,主要区域均呈现少数主导供应商与大量中小经销商共存的局面。

5、专业社会化外包成主流

2007年以前,我国冶金、炼化和煤化工等企业多采用自建空分设备的方式,满足工业气体的需要。但随着社会化分工和专业化生产的发展,企业采用气体外包的生产模式逐步形成。气体业务外包模式不仅减轻了用户资产和资金方面的负担,而且也降低了运营风险,专业化管理运营的优势更明显。

2007年,我国工业气体外包占比为41%,到2015年时工业气体外包占比已提升至50%。但相比于发达国家80%的外包比例,还有很大发展的潜力。

6、废气回收模式加速发展

通过回收化工企业排放的废气,符合国家在环保、减排的发展规划。目前,已有二氧化碳回收、氢气回收、天然气回收、氯化氢回收、氯气回收、氨气回收、笑气回收、氦气回收等。因此,未来废气回收模式将会加快速度发展,占工业气体产量的比重将逐年提升。

7、技术研发获更大重视

工业气体,特别是特种气体对容器处理过程要求非常高,跨国公司均独立开发了配套使用的气体阀门、管线和标准接口,避免了二次污染,大大提高了产品的提纯程度,也提升了高纯气体的产量。跨国公司利用自身的资本优势和百余年气体行业发展的积累,在工业气体行业相关技术和应用上,一直处于世界领先的水平。

但随着国内经济的持续稳步发展,国内气体企业在快速发展中,技术研发实力也有长足的进步,对技术研发也越来越重视,相当一部分生产、检测、提纯和容器处理的技术已经达到国际标准,比如在超纯氨生产工艺上,在过去一直依赖进口,部分国内企业利用自身对研发、创新的不断投入,已经掌握了超纯氨的生产、提纯工艺和技术。

8、行业整合速度将加快

国内工业气体企业规模较小,产品品种单一,一般为年营业额在千万级别的区域性企业,并受制于设备、技术、资金、物流等多方面因素的影响,企业发展存在较大瓶颈。

在这一背景下,国内工业气体企业亟须整合行业内资源,与国外公司展开竞争。随着气体需求的多样性、特殊性、复杂性要求不断提高,部分国内企业将通兼并收购逐步占领更多市场份额,提高企业竞争力。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国工业气体行业市场前瞻与投资战略规划分析报告》,若存在内容、版权或其它问题,请联系删除。