[导语] 春节长假影响,工业气体市场交投冷清,供需降至冰点。节后随着工作日展开,因需求启动缓慢,多地继续承压下行。

春节长假影响,工业气体市场交投冷清,供需降至冰点,心态较为低迷。节后随着工作日展开,因需求启动缓慢,多地继续承压下行。

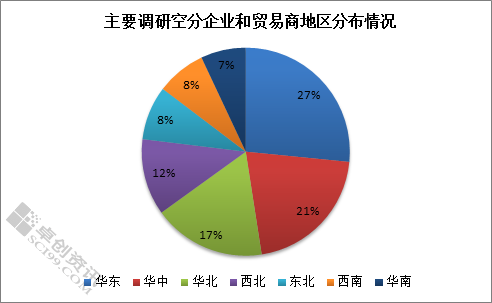

1. 调研样本说明:

本次调研180家企业,其中涉及空分企业150家,中间贸易商30家,调研范围覆盖了全国主要工业气体产销省份,具体分布如下:

图1

2. 全国市场调研监测:

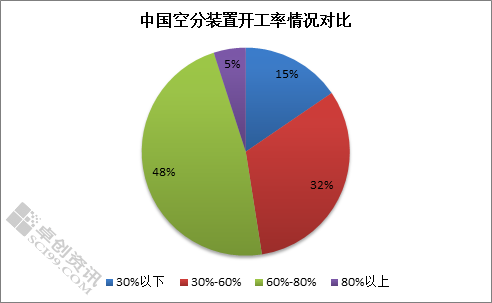

2.1 春节长假左右,中国空分开工率降至新低

图2

卓创数据监测,截至本周四中国空分开工率在56.22%,较上期减少6.29个百分点。春节长假,需求降至冰点,加之运力不足,工业气体市场交投冷清。受此影响,春节期间停工、降负企业较多,致使中国空分开工率降至新低。

卓创抽样数据显示,目前空分开工率在中低以及低位水平的企业占比47%,环比增加9%;空分开工率高位负荷占比5%,环比减少8%。空分开工率中高负荷者占比48%,环比减少1%。

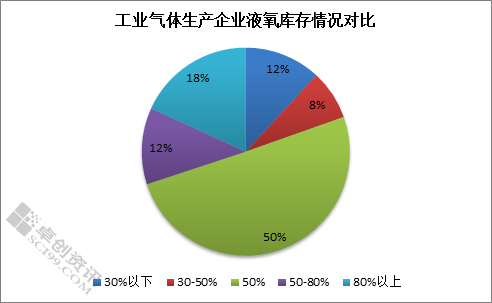

2.2 春节长假影响,企业库存上升

图3

卓创抽样数据显示,目前液氧库存维持在中低以及低位水平的占比达20%,环比上期减少7%;中等库存占比50%,环比持平。中高以及高等库存占比率为30%,环比增加7%。

受春节假期影响,液氧价格继续稳中下跌,节间成交乏力。节后河北氛围略好,但多数地区企业继续刺激出货为主。据卓创数据监测,截至目前河北液氧主流出厂在350-500元/吨,较上期跌50元/吨。山东地区主流出厂在350-400元/吨,较上期跌50-100元/吨。河南主流出厂在400-600元/吨,低价较上期降50元/吨,高价较上期涨50元/吨。

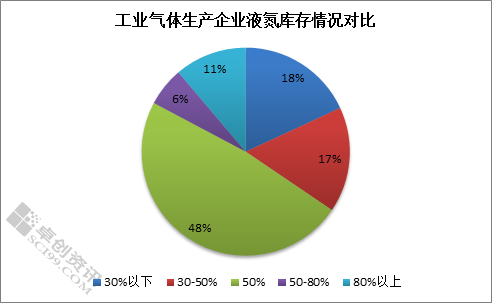

图4

卓创抽样数据显示,目前处于中高以及高位水平占比率为17%,环比增加3%;中低及低位水平占比35%,环比减少3%;中等库存占比48%,环比持平。

液氮市场氛围不佳。受春节假期影响,企业出货缓慢,心态低迷。节后因需求启动缓慢,多地继续承压下行。据卓创数据监测,截至目前山东地区主流出厂在350-400元/吨,较上期跌50-100元/吨;河北地区主流出厂在400元/吨,较上期持平;河南地区主流出厂在450-550元/吨,较上期持平。

图5

卓创抽样数据显示,目前液氩库存46%在中等水平,环比上期增加10%;中低以及低位库存占比21%,环比上期减少17%,其中低库存者占比减少13%,中低库存者占比减少4%;中高以及高等库存占比率为33%,环比增加7%。

春节长假影响,液氩走势不佳。节后虽工作日展开,但需求启动缓慢,多地继续承压下跌。据卓创数据监测,截至目前广东地区主流接货价在1300-1400元/吨,较上期下跌200元/吨;湖北外发1300-1400元/吨,较上期跌100元/吨;河南主流出厂在600-800元/吨,较上期跌200元/吨;山东主流出厂在500-600元/吨,较上期跌100-200元/吨;河北主流出厂在500-600元/吨,较上期跌200-300元/吨。

3. 调研总结

通过调研得知,春节长假过后,工业气体市场需求启动较慢,加之多地普降大雪,多数企业根据自身库存情况,下调价格刺激出货,氛围平淡。元宵节前后,随着下游陆续恢复,受临时补仓带动,企业库存将逐步下降,因此,卓创预计元宵节前后工业气体跌幅有望放缓,个别不乏小涨可能。