[导语] 春节期间,国内二氧化碳市场交投氛围大幅回落,二氧化碳装置开工率一度跌至一成左右,节后市场复苏缓慢,市场回暖尚需时日。

春节期间国内二氧化碳市场下游行业开工率大幅下滑,部分地区物流运输也处于停滞状态,为缓解出货不畅局面,多数二氧化碳企业选择停工待市或者降低开工负荷,据卓创统计数据显示春节期间,国内二氧化碳装置开工率在20.25%。节后国内二氧化碳市场交投氛围复苏缓慢,截至2月12日国内二氧化碳装置开工率仅为30.34%,较春节期间反弹10.09个百分点,较1月末下滑31.99个百分点。

图1

据卓创调查显示,目前开工率在80%以上的企业占比为2%;开工率在60%-80%的企业占比为3%,开工率在30%-60%的企业占比为28%,开工率在30%以下的企业占比为67%。据卓创监测数据显示,近期潜江江汉、徐州金宏、河北凯跃等企业二氧化碳装置已经恢复生产,在一定程度上带动了全国二氧化碳装置开工率的反弹。据卓创了解,沧州仁国、永城国联、科益等二氧化碳企业近期二氧化碳装置亦有重启意向,但考虑到下游需求复苏缓慢及前期库存尚未消耗完毕等因素部分企业将继续维持停工待市的状态。

图2

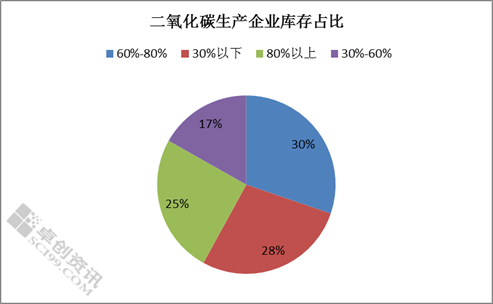

卓创统计数据显示,国内二氧化碳企业库存占比在80%以上的企业占比为25%,库存占比60%-80%的企业占比为30%,库存占比30%-60%的企业占比为17%,库存占比30%以下的企业占比为28%。据卓创了解,春节前后,国内二氧化碳市场下游需求疲软,二氧化碳库存消耗缓慢,目前库存处于中高位的企业数量仍在五成以上。

图3

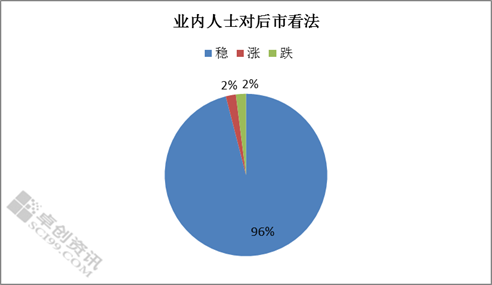

截至2月12日,卓创抽样数据显示,96%的业内人士认为二氧化碳市场市场价格盘稳,2%的业内人士认为后期价格存下跌的趋势,2%的业内人士认为市场商谈价格存上涨可能性。

卓创观点:

据卓创了解,近期二氧化碳下游需求将缓慢复苏,随着二氧化碳企业库存逐步消耗,预计二氧化碳企业开工率将进一步反弹,但预计二氧化碳装置开工率反弹至五成左右仍需时日。