“2018年,亚洲液化天然气(LNG)进口量再次超出预期,吸纳了持续增加的供应量,特别是中国。”

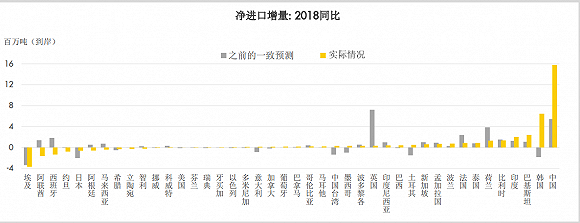

3月13日,壳牌发布的《LNG前景报告2019》(下称《报告》)显示,去年全球各国LNG进口增量为2700万吨,其中,中国LNG净进口增量为1600万吨,占到全球增量的59.26%,位居世界第一,韩国、巴基斯坦和印度紧随其后。

海关总署的数据显示,2018年,中国进口LNG5378万吨,同比上涨41.2%。

“这两年,全球LNG行业都受益于中国需求市场的强劲增长。”《报告》发布会期间,壳牌全球执行副总裁Steve·Hill在接受界面新闻等媒体采访时表示。

中国已成为世界上最大的天然气进口国。中国石油经济技术研究院的数据显示,去年中国天然气消费量为2766亿立方米,同比增长为16.6%;天然气进口量为1254亿立方米,增速31.7%。

《报告》显示,2018年,中国进口LNG占到天然气供应总量的53%,国产气和管道进口气的占比分别为26%和21%。

从中国天然气消费行业看,工业、民用与商业占比最重,分别为44%和38%。其次是电力和交通,分别占到天然气消费总量的11%和7%。

Steve·Hill认为,目前全球LNG行业面临的挑战是“供应高度可预测,需求高度却不可预测”。

“今明两年LNG新增项目会较多,再后三年的供应量会非常少,但需求会继续增加。”Steve·Hill表示,在LNG供应上,全球需要持续投资,以满足长期需求的增长。

壳牌预计,2019年,全球LNG新增供应量为3500万吨,将由亚洲和欧洲消纳。预计2019年全球LNG的需求量约为3.5亿吨,2020年为3.84亿吨,年均增长率约为9.7%。

去年,全球作出最终投资决策的LNG新产能为2100万吨,2016年和2017年总计仅700万吨。

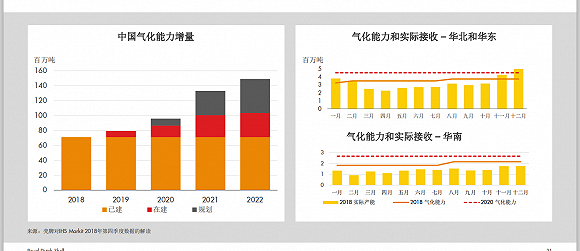

未来,中国仍是LNG市场需求最强劲的国家。《报告》称,中国LNG进口能力可能在五年内翻番,互联互通将大幅提升接收站的使用率。

此前,国家发改委能源研究所研究员刘小丽曾预测称,2020年中国天然气需求量将逼近3000亿立方米 ,2030年或达到6000亿立方米。

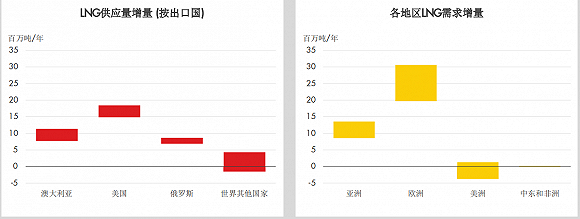

在具体供应方面,澳大利亚LNG出口量在2018年底追上了长期领先的卡塔尔, 预计其2019年出口量还将增加1000万吨。

未来三年,美国、俄罗斯将是全球LNG供应量增长最快的国家,也将是主要出口国。

目前看,美国天然气价格处于全球最低水平。美国LNG出口价格与亨利中心(HH)价格挂钩。

去年,HH全年均价为3.16美元/百万英热单位,较欧洲NBP年均价8.05美元/百万英热单位低60.74%,比东北亚LNG进口均价9.41美元/百万英热单位低66.41%。

中国石油经济技术研究院曾预测,2019年HH的LNG价格将为3美元/百万英热单位,欧洲NBP价格为7.3美元/百万英热单位,东北亚LNG现货到岸报价有望回落,均价为8.5美元/百万英热单位。

“在LNG生产结构上,美国是透明度最高的国家。如果一个LNG项目的价格不具备竞争力,很难说会成功。”Steve·Hill表示。

出于多方面的综合考虑,中国和美国在LNG领域已经展开合作。

2018年,中国从美国进口LNG226万吨,占中国LNG进口份额的4%,占到美国LNG出口量的12%。中国是美国LNG出口前三大目的地之一。