[导语]近期国内主要上市气体公司相继公布2018年财报,成绩令人欣慰,营收、净利等均实现飘红,杭氧股份净利更是同比增长达108%。

2018年工业气体行业景气度持续升温,特别是在钢铁、煤化工等下游行业的带动下,氧气、氮气价格均创新高。受此影响,国内主要上市气体公司也取得了傲人的成绩。

1. 营收、净利均实现大幅增长

上市公司财务数据表

单位:亿元人民币

| 总资产 | 营业收入 | 营业利润 | 归属于上市公司净利润 | |||||

| 2018年 | 同比 | 2018年 | 同比 | 2018年 | 同比 | 2018年 | 同比 | |

| 杭氧股份 | 95.7 | 9.9% | 79.01 | 22.47% | 9.61 | 81.66% | 7.41 | 105.39% |

| 凯美特气 | 14.12 | 17.37% | 5.05 | 17.81% | 1.07 | 62.12% | 0.97 | 79.63% |

| 陕鼓动力 | 180.92 | 13.66% | 50.39 | 27.31% | 4.79 | 97.04% | 3.49 | 44.72% |

杭氧股份在2018年延续了正增长,其营收共实现79.01亿元,同比增长22.47%;归属于上市公司净利润达7.41亿元,同比增长105.39%。其实现良好业绩的主要原因为:首先,随着下游相关产业景气度提升,管道气和零售气体销售量及营业收入同比均有显著提升。其次,公司积极拓展新项目,2018年公司投资了山西杭氧二期新建65000m³/h空分、萍钢杭氧二期新建 20000m³/h空分和河南杭氧三期新建30000m³/h空分项目等等。

凯美特气整体运营良好,2018年营业收入达5.05亿元,同比增长17.81%;归属于上市公司净利达0.97亿元,同比增长79.63%。虽然2018年经济等各方面面临较大的挑战,但公司通过强化成本管控,认真落实年度经营计划,达成了除长岭凯美特外,其他各分、子公司均完成了年度预算的目标,特别是湖南公司(特气分公司)、福建福源凯美特公司均超期完成利润指标。2018年氧气和氮气市场形势好转,湖南特气产品销售数量与价格同步增加利润回报增厚。此外,海南凯美特于2017年4月试车投产,2018年全年正常生产。

陕鼓动力2018年营业收入达50.39亿元,同比增长27.31%;归属于上市公司净利润3.49亿元,较去年同期增长44.72%。其助力业绩增长的原因有:首先,公司积极布局分布式能源领域市场,从工业经济向服务经济转变,从产品制造向系统服务和基础设施运营转变。聚焦分布式能源市场,致市场容量及市场订单增加;其次,受下游回暖带动,前期部分困难货款回收。

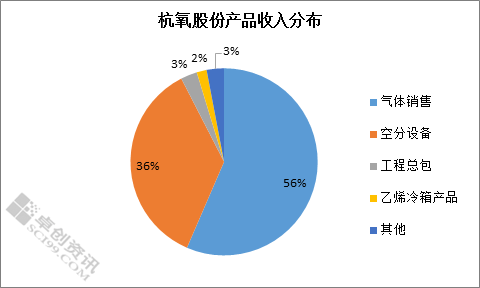

2. 杭氧股份收入主要来源于气体销售

图 1

从各产品收入来看,气体销售仍为公司在2018年的主要收入来源,共实现44.64亿元,占比总收入56%,同比增长14%;这主要得益于零售气体量显著提升及公司积极拓展新项目;空分设备收入达28.4亿元,占比36%,同比大增52.53%,主要原因是公司凭借在特大型空分领域的技术实力和影响力,不断中标新项目,尤其是大型空分项目,如大唐阜新、克旗两个国内规模最大、最具标志性意义的空分项目;此外,在乙烯冷箱产品等方面的收入也有明显的提升。

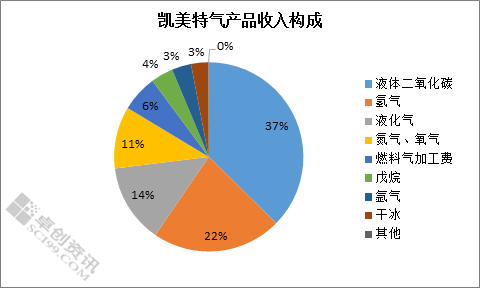

3. 凯美特气各产品收入增长不一 二氧仍为主导产品

图 2

凯美特气经营产品较多,目前仍以二氧化碳为主,2018年其收入达18.84亿元,占比总收入37%,同比增长9.33%,是目前国内以化工尾气为原料,年产能36万吨的最大的食品级液体二氧化碳生产企业。其次,氢气收入达11.2亿元,占比达22%,同比增长24.94%。氮气、氧气虽占比仅11%,但其在2018年实现了185.45%的同比增幅,主要原因仍为下游钢铁、煤化工等升温带动其量价提升。

虽然目前经济面临较大压力,但随着供给侧改革的深化,下游煤化工、钢铁等行业仍存向好空间,此外,各个公司亦在通过不断优化完善工艺来提升自己的核心竞争力。因此,在机遇与挑战的未来,我们仍需持续关注市场的发展变化。