工业气体发展概述

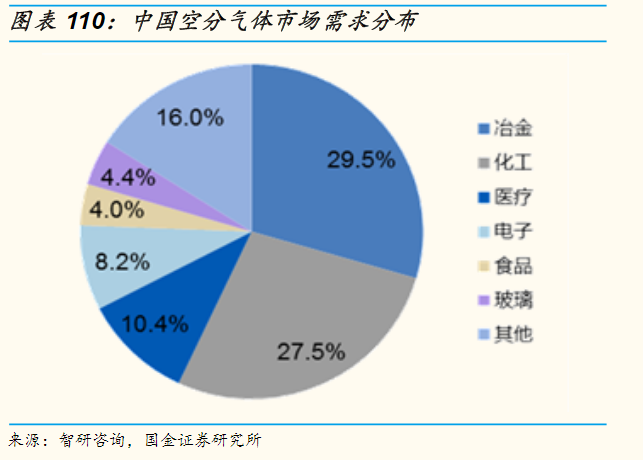

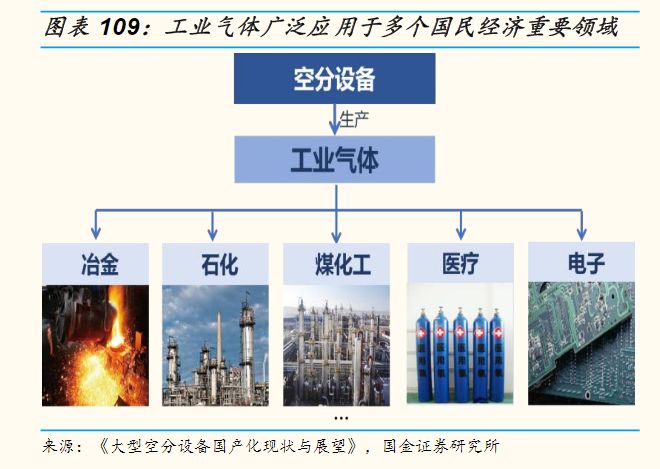

工业气体广泛应用于多个国民经济重要领域,遍布冶金、石化、新型煤化工、建材、航天与医疗等多个行业。目前,工业气体应用领域主要为冶金与化工行业,两大领域对其生产的工业气体的需求占比约为60%。同时,新型煤化工、医疗、电子等新兴产业对工业气体的需求亦日益增加。

(1)中国市场正快速发展,已成为全球主要引擎之一

工业气体广泛应用于多个国民经济重要领域,遍布冶金、石化、新型煤化工、建材、航天与医疗等多个行业。目前,工业气体应用领域主要为冶金与化工行业,两大领域对其生产的工业气体的需求占比约为60%。同时,新型煤化工、医疗、电子等新兴产业对工业气体的需求亦日益增加。

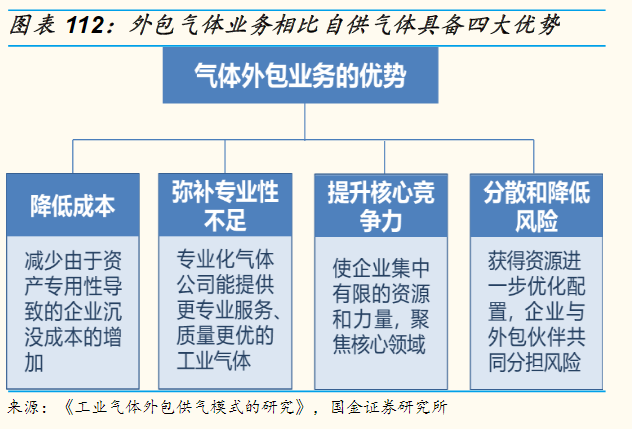

除自建空分设备满足生产需求外,由专业气体公司提供独立供气服务(外包供气模式)正在快速发展。相比厂商自身,将空分装置交由专业气体公司运行更具经济性,同时专业气体公司通过节能增效后亦能够获取可观的投资收益。

外包供气模式包括现场制气与零售气体,现场制气是空分设备厂商收购客户空分装置或直接在客户工厂内或附近修建气体工厂,为客户通过管网输送气体,合同期较长(一般为10-20年),价格相对稳定;零售气体则面向电子、医疗、航空航天等中小规模、多品种气体需求客户,价格主要由当地市场供需决定。

与自建装备供气相比,外包供气具有降低生产成本、弥补专业性不足、提升核心竞争力、分散与降低风险等优势,因而越来越多的厂商开始注重专业化分工,将供气环节进行外包。专业气体公司收购厂商原有的空分装置后,凭借技术、经验优势对空分装置进行技术改造,大幅降低运行的能耗,实现节能增效,以获取项目投资收益。

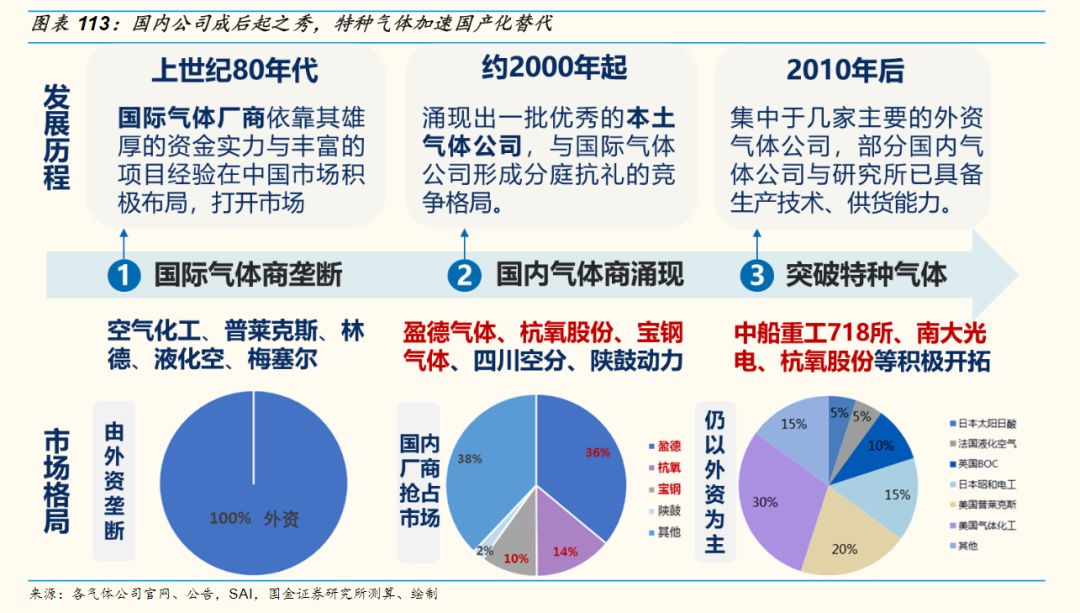

中国工业气体行业虽较西方发达国家起步晚,但近年来发展迅速,已成为全球工业气体增长的主要引擎之一。经过30余年的发展,国内大型现场制气已形成外资巨头、国内专业气体供应商与空分设备/核心部机制造商共同竞争的局面;高附加值特种气体的提供则集中于几家主要的外资公司,部分国内气体公司与研究所,已具备相应生产技术,并形成一定的供货能力。

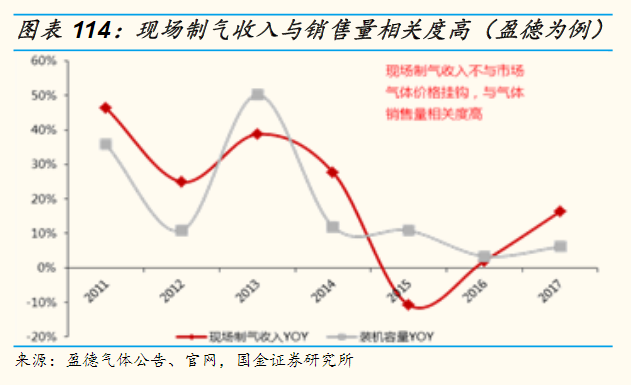

(2)量价分析:判断价格红利逐步消失,工业气体转向量增逻辑,由于现场制气(管道气)、零售气体的盈利模式有所不同,因此影响两者收入、利润的关键因素有较大差异。我们尝试找出最为关键的影响因素,并加以量化分析,以作为追踪及预判的重要指标。行业年度报告-54-敬请参阅最后一页特别声明,从收入端看,由于现场气体的价格为事先约定,即使调价也需在约束条件下进行,因而销售收入主要受到销售量的影响;零售气体则更为市场化,价格随着市场供求波动,销售收入与价格涨跌相关性高。考虑业务结构、市场环境与数据完整性等因素,我们选取国内气体龙头盈德气体作为参照对象。

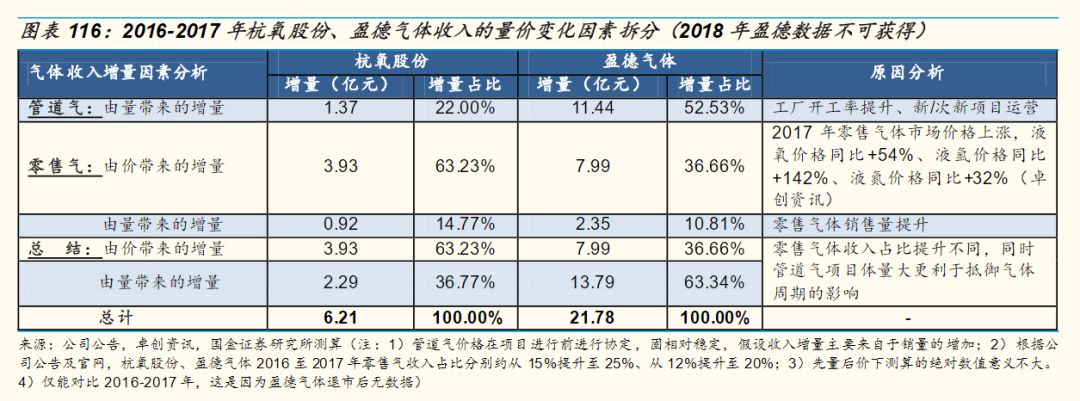

我们发现,除2015年气体下游(石化、钢铁)产能过剩导致需求萎缩以外,盈德气体历年现场制气收入增速与装机容量增速趋势基本吻合;在气体价格稳定、下行时,零售气收入增速与装机容量增速吻合度高,而在气体价格上行时,零售气收入增速明显快于装机容量增速,与气体价格相关程度更高。从影响程度看,考虑到不同气体公司的业务结构、收入体量不同,可能会影响收入对各因素的敏感程度,我们分别对杭氧股份与盈德气体2016至2017年气体收入增量进行拆分。

我们看到,气体业务收入体量小的公司对零售气价格波动的敏感度更高,零售气价格上涨使杭氧股份、盈德的气体收入分别增加3.9亿元、8.0亿元,占总收入增量的63%、37%;气体销量增加使杭氧股份、盈德的气体收入分别增加2.9亿元、13.8亿元,占总收入增量的37%、63%。

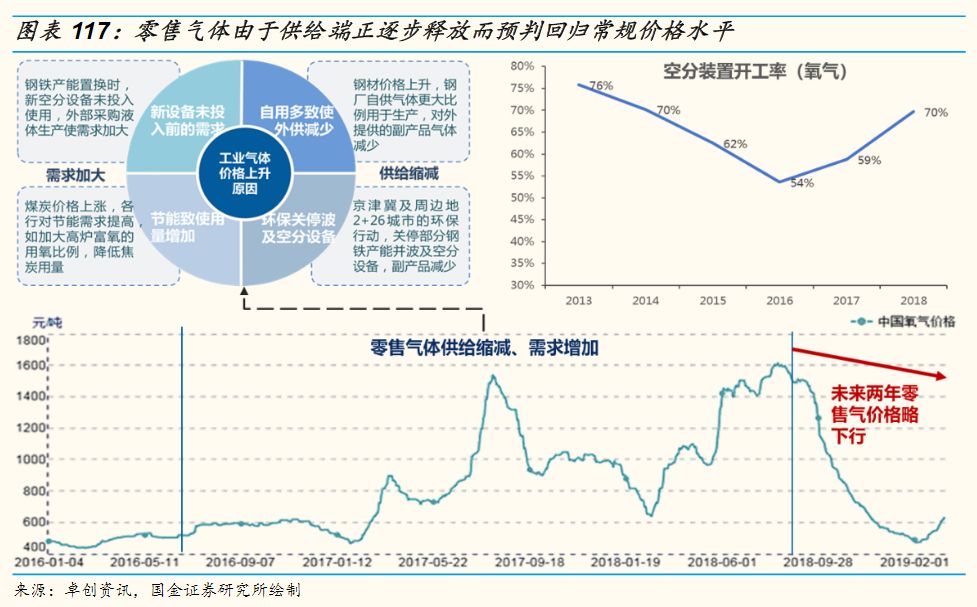

基于管道气、零售气体的模式不同,我们判断,零售气体价格红利逐步消失,工业气体行业转化为量增逻辑。我们看到,2019年起钢铁先进产能逐步释放,空分装置开工率上行,零售气体供给有所增加,未来两年价格预计回到常规水平。

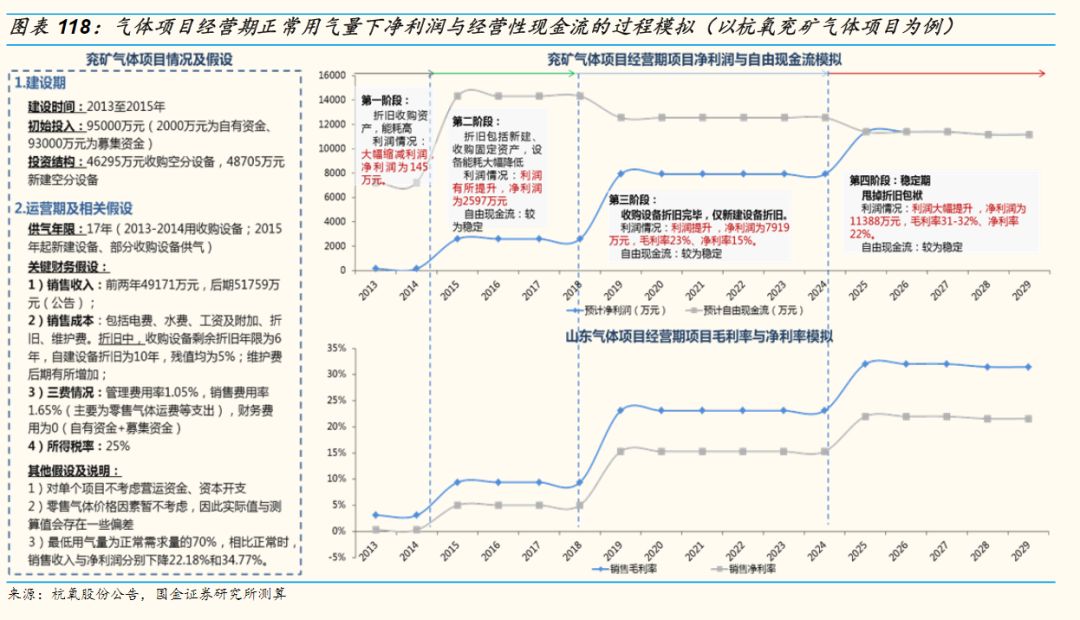

(3)项目经营模拟:净利润前低后高,经营性净现金流稳定、持续基于以上的影响因素分析,我们以杭氧股份的兖矿气体项目为例,对气体项目在经营期的发展过程进行全程模拟。

我们看到,在项目经营的理论模拟过程中,随着设备的折旧逐渐完成,项目的盈利能力不断提升,毛利率由初期约3%提升至稳定期约30%,呈现出前低后高的规律;经营性净现金流总体较为持续与稳定。

兖矿气体项目是杭氧股份与鲁南化肥厂和国泰化工签订的,投资9.5亿元,资金结构为募集资金与自有资金,收购合作者原有4 套空分装置(4.63亿元),并新建1 套62500m3/h空分设备(4.87亿元)。

项目运营期为17年,前2年是建设期,即在新建空分设备投产前,以原有设备进行供气,新设备投产后,淘汰原有的2套空分设备(10000m3/h、14000m3/h)。

我们对兖矿气体项目进行合理假设。

1)销售收入同公司公告,前两年4.92亿元/年,后期5.18亿元/年。

2)依据此前分析,销售成本主要包括公用费用、工资及附加、折旧、维护费等。其中,折旧假设收购资产的剩余使用年限为6年,自建设备折旧年限为10年,残值率为5%;考虑到设备的新旧情形,维护费在经营期前2年与后2年相对较高。

3)三费方面,管理费用率1.05%,销售费用率1.65%,无财务费用(无借款)。依据每个分阶段经营期的不同,供气年限可分为四个阶段。第一阶段,收购的空分装置进行折旧,同时旧设备能耗较高,项目盈利能力较差,净利润仅为145万元,毛利率与净利率分别为3.1%、0.3%;第二阶段,新建与收购的空分装置同时折旧,但能耗有所降低,项目盈利能力提升,净利润为2597万元,毛利率、净利率分别为9.4%、5.0%;第三阶段,收购的设备折旧完成,新建设备继续折旧,项目盈利能力进一步提升,净利润达7919万元,毛利率、净利率分别为23.1%、15.3%;第四阶段,项目甩掉折旧包袱,进入稳定期,净利润为11388万元,毛利率与净利率约为31%与22%。整个运营期内,项目经营性现金净流量维持相对稳定。