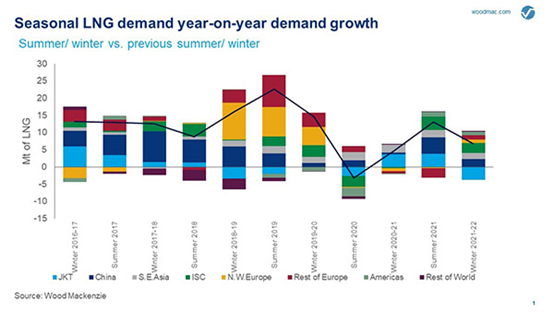

麦肯锡咨询(Wood Mackenzie)表示,全球LNG行业即将面临自2012年以来的首次季节性需求萎缩,2020年夏季的需求预计将下降2.7%或300万吨/年。 冠状病毒大流行引发的封锁措施和负面经济前景对亚洲LNG进口国造成了影响,导致LNG需求连续第二年增长乏力。

麦肯锡咨询(Wood Mackenzie)研究总监罗伯特·西姆斯表示:“与前一年相比,新冠肺炎将推动全球液化天然气交货量在2020年夏季之前收缩。这将是八年来首次出现季节性萎缩。“与前一个冬季相比,即将到来的冬季 (2020-2021年)全球液化天然气需求可能会适度增加500万吨。“两个季节之间的定价动态也可能相似,跨区价差是由美国LNG的经济状况设定的.。如果买家取消今年夏天的部分延期成交量,今年冬天亚洲价格可能会有一些下行风险。“总体来说,预计要到2021年年中才能恢复更强劲的增长.”

日本是全球最大的LNG进口国,今年第一季LNG需求下滑,随着冠状病毒疫情持续蔓延,整个4月进口量持续下降。尽管尚未实施全面关闭,但学校关闭、严格的社会距离、在家工作指导和部分行业关闭抑制了第一季度的液化天然气需求,并将在第二季度继续产生影响。高库存水平进一步加剧了第一季度液化天然气需求的放缓。与2019年一样,由于暖冬,日本进入2020年时的库存水平高于平均水平,尽管库存现在处于季节性正常水平。

与19年第二季度相比,中国第二季度的液化天然气需求预计将下降3%,至1580万吨。刚刚度过冬季取暖季节的中国,正将重点转向工业需求复苏。尽管所有不可抗力通知都没有在液化天然气合同上得到正式确认,但中国将20年第一季度管道进口同比增幅降至仅1%,从最大供应国土库曼斯坦的进口下降了12%。再加上低现货价格环境、美国暂时免除LNG进口关税和工业复苏,中国在2020年前三个月设法增加了LNG进口。进入夏季,中国现在面临着经济复苏的艰巨任务。虽然“两会”提到“蓝天保卫战”将继续,但目前还不清楚政府是否会为2020年煤改气设定具体目标。任何缓和都可能减少采暖季节的天然气需求。近期的燃气-电力需求面临下行风险,因为电力需求复苏面临宏观不确定性,更多的燃煤电厂正在获批。因此,中国2020年第二季度的液化天然气消费量预计将增长12%,达到1500万吨/年。 液化天然气需求增长的另一个引擎印度,在低现货价格的推动下,2010年第一季度液化天然气消费量同比增长19%,创历史新高。 Wood Mackenzie预计,随着三个月的封锁实质性减少LNG消费,这种情况将发生逆转。与去年同期相比,2020年第二季度中国的液化天然气需求预计将下降24%,至400万吨。 欧洲各地的封锁与亚洲一样严重,但预计对天然气需求的总体影响将相对较小,因为工业部门使用的天然气份额较小,电力部门的天然气燃烧具有弹性,居民使用的需求基本上没有受到影响。尽管与去年相比,欧洲的天然气总需求有所下降,但国内生产的天然气和俄罗斯管道进口的减少为液化天然气的吸收创造了更大的空间。然而,与2019年最大的根本区别是欧洲庞大的天然气库存,目前处于创纪录的季节性高位,将降低欧洲大陆在2020年三季度吸收全球过剩液化天然气的能力。 西姆斯说:“尽管市场已经预料到了这一点,但有消息称,20多批美国液化天然气货物已被合同‘取消’,并向6月份装船的承运商收取通行费,这一消息对市场意义重大。这可能导致原料气低至5英尺3/天。“我们预计,由于许多公司的利润率仍为负值,美国的终端利用率不足的情况将持续数个夏季月。”最新消息是,我们的余额和价格前景表明,到2021年夏季,现在也将出现一定程度的利用率不足。“也许我们余额最令人惊讶的变化是低市场价格对液化天然气供应的影响,所有气源盆地和地区都出现了向下修正。“如果这在2021年被证明是棘手的,而且我们看到来自日本、韩国或印度的液化天然气需求出现任何形式的强劲反弹,那么价格回调可能会比之前预期的更早开始,从而降低美国明年供应进一步减少的风险。”