随着国内疫情影响减弱,预计中国LNG产量与消费量将在下半年逐步恢复,并会持续增至2025年。加快LNG市场化、加强LNG在下游市场应用、降低LNG生产成本或是未来发展主要趋势。

液化天然气是已冷却成液体形态的天然气,可方便安全地进行非加压式存储或运输。液化天然气主要用作居民用途:包括居民的烹饪、取暖及用电;工业用途:包括作为原料或燃料以生产水泥、肥料、油漆、医药及其他产品;及运输用途,包括作为车辆及船艇的燃料。液化天然气是管道天然气的补充,特别是在管道覆盖率有限的地区。

液化天然气行业现状

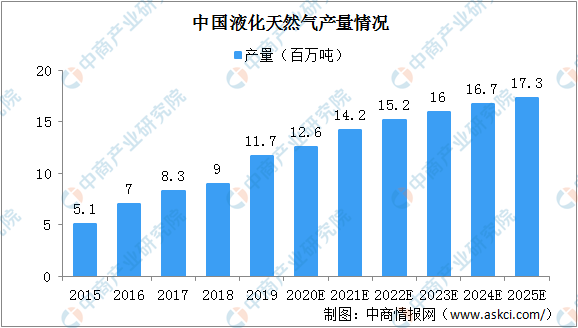

受到煤改气政策的推动,中国液化天然气产量由2015年的5.1百万吨增至2019年的11.7百万吨,复合年增长率为22.8%。由于进口液化天然气供应增加及天然气供应有限,预计于2019年至2025年中国液化天然气产量增速有所放缓。受新冠肺炎疫情所影响,中国政府实施的隔离规定预计会影响2020年液化天然气产量的整体增长率。影响预计会集中于2020年上半年,随着疫情的影响减弱,中国液化天然气产量预期于2020年下半年逐步恢复,尽管新冠肺炎疫情造成生产中断,预计液化天然气的整体产量于2020年仍略有增长,并会持续增至2025年的17.3百万吨。

资料来源:弗若斯特沙利文、中商产业研究院整理

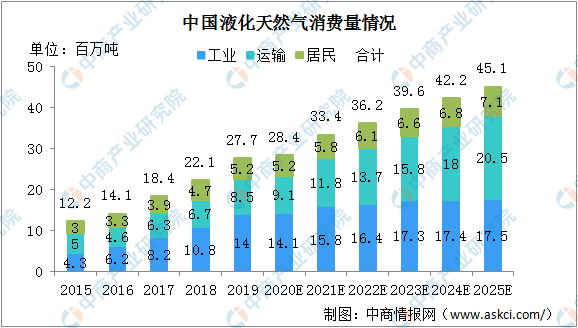

中国液化天然气消费量由2015年的12.2百万吨增至2019年的27.7百万吨,复合年增长率为22.7%。受到鼓励使用以液化天然气动力汽车及以煤改气的促进的有利政策出台的影响,液化天然气的消费在过去五年中一直保持较高的增速。受新冠肺炎疫情疫情所影响,预计2020年中国液化天然气消费量的增速放缓。鉴于液化天然气在能源业的战略重要性,以及刺激消费量的一系列全国政策,液化天然气消费量预计于2020年下半年逐步恢复,预计2025年液化天然气消费量将达45.1百万吨。

资料来源:弗若斯特沙利文、中商产业研究院整理

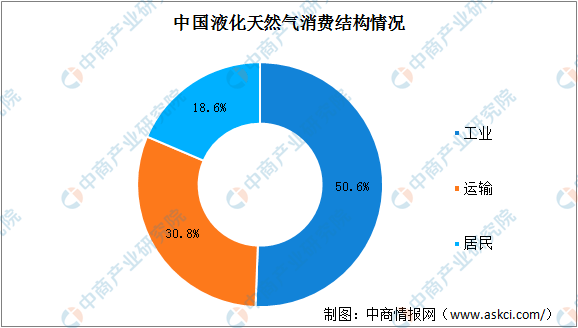

液化天然气消费者主要由工业用户、运输用户及居民用户组成。2019年,工业用户、运输用户及居民用户的液化天然气消费量分别占中国液化天然气消费总量的50.6%、30.8%及18.6%。由于鼓励使用LNG车辆的优惠政策,预计2019年至2025年运输消费领域于其他领域相比将以最快的速度(即复合年增长率15.7%)增长。

资料来源:弗若斯特沙利文、中商产业研究院整理

液化天然气市场发展趋势

1、加快液化天然气行业市场化

过去,包括液化天然气行业在内的能源产业大部分由国有企业主导。近年来,民营企业开始踏足液化天然气产业链。此等发展预期将加速中国液化天然气行业的市场化、提高市场效率及促进该行业的可持续发展。

2、液化天然气在下游市场应用广泛

随着液化天然气加气站数量不断增加,液化天然气动力汽车的便利性亦将得以改善。同时,预计环保政策将促使用户从汽油动力汽车转向液化天然气动力汽车转变。特别陕西省及山西省等工业大省,对液化天然气汽车的需求较大。截止2019年年底,仅有若干个液化天然气船加气站投入运营及少于300艘液化天然气动力船舶可以使用,占中国船舶市场不足0.2%。然而,随着多项有利政策及计划的出台,包括中国交通运输部发布的《关于全面深入推进绿色交通发展的意见》,液化天然气动力汽车及船舶的市场份额逐渐扩大,促使更多公司进入此行业。

3、降低液化天然气生产成本

对减少能源消耗和提升生产效率的技术投资的不断增加预计会降低液化天然气的生产成本。此外,由于液化天然气行业竞争激烈,成本控制对于液化天然气生产商将日益重要。因此,液化天然气生产商将继续加强成本控制。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。