7月2日,国务院发展研究中心资源与环境政策研究所研究员、博士生导师、资源与环境专家郭焦锋在演讲中表示,中国天然气高质量发展需克服三大挑战,推动建成统一开放的全国天然气市场体系、建立多元来源的天然气进口格局、形成互联互通的天然气管网体系与深化天然气全产业链体制机制改革。

2020年7月2日,国务院发展研究中心资源与环境政策研究所研究员、博士生导师、资源与环境专家郭焦锋做了《中国天然气(氢能)高质量发展目标和实现途径展望》的演讲,内容涉及有关中国天然气安全保障问题、煤改气煤改电走哪条路、没有国家级财政补贴的氢能产业有无前景与如何看待氢燃料汽车能源转换率只有电动车一半等问题。

本文重点整理了有关天然气方面的内容以飨读者。

中国天然气产业高质量发展面临三大挑战

如何通过推动质量变革构建有效市场?如何通过推动效率变革激活企业活力?如何通过推动动力变革深化体制改革?

1. 质量变革挑战。

“十四五”时期变数很大,市场需求预期极不明朗。

传统市场格局仍存,垄断集团走势不确定性大。交易中心功能尚待发挥,市场体系建设阻力不小。

2. 效率变革挑战。

勘查开采效率总体偏低,持续增储上产难度加大。

国际市场动荡加剧,天然气稳定进口风险徒增。管网互联互通程度极低,储气调峰能力严重不足。

3. 动力变革挑战。

上中下游改革不平衡、不协调,深化天然气体制机制改革困难重重。

外资法等法律法规加速出台,天然气产业高水平开放堵点很多。

勘查开采“卡脖子技术”久攻不破,科创举国体制机制建立障碍突出。

“十四五”中国天然气市场需求预期不明朗

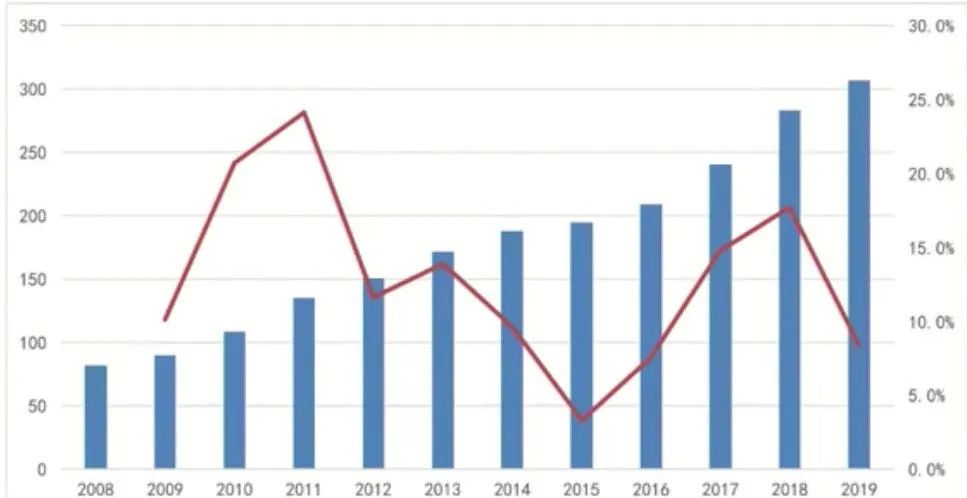

2019年,中国天然气表观消费量3067亿立方米,同比增长9.4%, 增速同比下降8.9%, 在一次能源消费结构中占比8.4%; 消费结构看,城市燃气和工业用气仍是天然气消费的主力、分别占全国消费量的37.2%和35.0%, 化工用气增速有所回升,发电用气增速大幅回落。2020年,新冠肺炎疫情沉重打击中国经济增长和天然气需求。“十四五”时期,经济有望重启并缓慢复苏,天然气市场需求不确定性较大。

中国天然气市场波动较大,2005-2015年天然气消费年均增速16%; 2015-2020年消费同比增速分别为:2015年为3%, 2016年为8%, 2017年约15%, 2018年约18% (“煤改气”政策推动),2019年为9.4% (“煤改气”政策调整);2020年放缓至1%左右(受新冠肺炎疫情严重冲击)。

“十四五”期间,工业燃料用气受煤炭清洁化利用、电能替代影响较大;城市燃气发展受制于城市“煤改气”预期减弱,乡镇基础设施条件和经济承受能力不足;天然气发电仍受限于发电成本高、气源供应稳定性差、国产化核心技术有待攻克等问题;交通用气面临气价波动大、电力替代因素影响,市场需求持续增长不确定性加大。

中国传统天然气市场垄断格局犹存

改革开放以来,历经多轮机构改革、企业重组等改革,中国天然气产业已初步形成以中国石油、中国石化、中国海油三大国有石油公司和国家石油天然气管网集团有限公司为主、其他所有制企业为辅,上游勘查开采、中游管输、下游消费市场不同程度竞争的产业格局。

上游勘查开采领域参与主体逐步多元。除三大国有石油公司外,延长石油等依托既有区块参与上游勘查开采,京能、宝莫等通过新疆试点区块招投标进入上游勘探,华电、华能、重庆能投等通过招标进入页岩气上游,晋煤、河南煤层气等从事煤层气勘查开采,石化油服、长城钻探、杰瑞等多种主体参与油田服务。对外合作方面,目前中国石油、中国石化拥有陆上天然气勘查开采对外合作专营权,中国海油拥有海上专营权,中国石油、中国石化、中联煤层气公司和河南煤层气公司拥有煤层气对外合作专营权。管输领域的主干管网环节,开始形成由国家油气管网公司独家经营的管输格局;省内或城市燃气管道,主要由地方管输公司或燃气公司独建及三大国有石油公司与地方企业合资共建等多种模式,仍以管输与销售捆绑垄断经营为主。天然气主要批发商有中国石油、中国石化和中国海油,除部分直供给电厂、工业等用户外,其余均分销给省级管网、城市燃气公司、小型LNG工厂等,然后经二次或多次销售给居民、工业、加气站等终端用户。配售领域大多由地方政府授权特许经营。目前国内有超过200家城市燃气公司,2019年5大城市燃公司(北京燃气、华润燃气、新奥燃气、中国燃气、港华燃气)合计销量约占全国天然气销售总量的30%.这个局面直到2019年国家管网公司成立才有所改变。

中国天然气持续增储上产难度加大

2019年,全国天然气勘探投资增幅为2018年增幅的两倍以上,取得一系列重大成果;全国新增天然气探明地质储量1. 6万亿立方米、同比增加约8000亿立方米;全国天然气产量1773亿立方米,同比增加170亿立方米,其中页岩气产量154亿立方米、煤层气55亿立方米、煤制气36.8亿立方米。“十三五”期间,中国天然气储量和产量双双快速增长,全国累计新增探明天然气(含非常规天然气)地质储量超过5.0万亿立方米,比2015年底净增长近40%; 累计探明10个千亿立方米级气田(区),集中分布在四川、鄂尔多斯、塔里木等盆地及海域;到“十三五”末天然气(含非常规天然气)产量突破1800亿立方米,年均增长100亿立方米左右。

中国天然气储气调峰能力严重不足

中国到“十三五”末天然气干线管网里程达9. 7万公里,天然气管网一次输送能力超过3500亿立方米/年,均比2015年底增长达50. 0%.

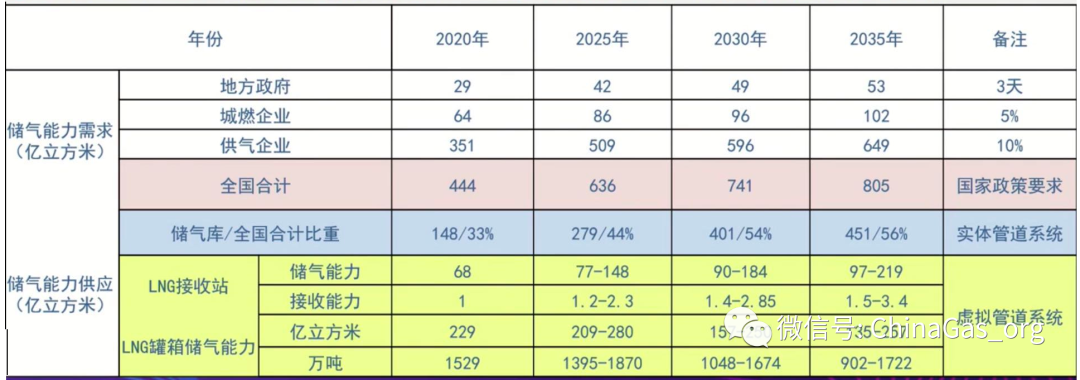

储气调峰能力稳步提高,三大石油公司储气能力近180亿立方米,其中地下储气库工作气量150亿立方米左右,与2015年底相比增加一倍以上;沿海16座LNG接收站核定接收能力8470万吨/年,“十三五”期间总接收能力实现翻番。《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》, 进一步明确了储气能力核定、指标要求和各方责任分工。然而,储气能力不足成为制约行业发展的短板。

虽然储气设施建设开始集中发力,但受制于地下储气库和LNG储罐较长的建设周期,预计储气能力按期达标存在巨大压力。

中国天然气上中下游改革不平衡、不协调问题突出。顶层设计和行业规划陆续出台,引领天然气产业有序发展。

2017年《关于深化石油天然气体制改革的若干意见》发布,作出新一轮改革的顶层设计,确立了改革指导思想、基本原则,围绕石油天然气全产业链各个领域,部署了八个方面的重点改革任务。全产业链改革开放持续发力,政策措施陆续落地。围绕落实《关于深化石油天然气体制改革的若干意见》, 近年来陆续出台多项改革政策,有序推进天然气领域全面放开。

1. 上游改革尚待落地。目前中国天然气资源矿业权几乎全部集中于中国石油、中国海油、中国石化三大集团,解决矿业权过度集中、“占而不勘、占而不采”问

题是上游领域深化天然气体制机制改革的关键一环。

2. 中游改革亟待落实。《石油天然气管网运营机制改革实施意见》等文件要求,组建国有资本控股、投资主体多元化的油气管网公司,而管输与生产、销售业务分开和实现向第三方市场主体的公平开放是中游领域深化改革的关键。

3. 下游改革有待突破。城市燃气管道的运输服务和销售业务捆绑、城市燃气特许经营权改革无法推进、天然气市场体系和市场化价格形成机制难以建立是下游领域深化天然气体制机制改革的关键环节。

中国天然气科技创新举国体制机制亟待建立

党的十八届三中全会以来,我们系统布局和整体推进科技体制改革,通过破除体制性障碍、打通机制性梗阻、推出政策性创新,显著增强了各类主体创新动力,提升了国家创新体系整体效能。同时,也要看到,科技体制改革任务落实还不平衡不到位,一些重大改革推进步伐不够快,相关领域改革协同不足,一些深层次制度障碍还没有根本破除,要从体制机制上增强科技创新和应急应变能力,加快构建关键核心技术攻关新型举国体制,补短板、强弱项、堵漏洞,提升科技创新体系化能力。要创新科技成果转化机制,打通产学研创新链、产业链、价值链。要抓好科研经费管理、科研评价、科技伦理、作风学风建设等基础性制度落实,激发创新创造活力。

着力推动中国天然气产业高质量发展

通过推动质量变革构建有效市场;通过推动效率变革激活企业活力;通过推动动力变革深化体制改革。

1. 推动质量变革。

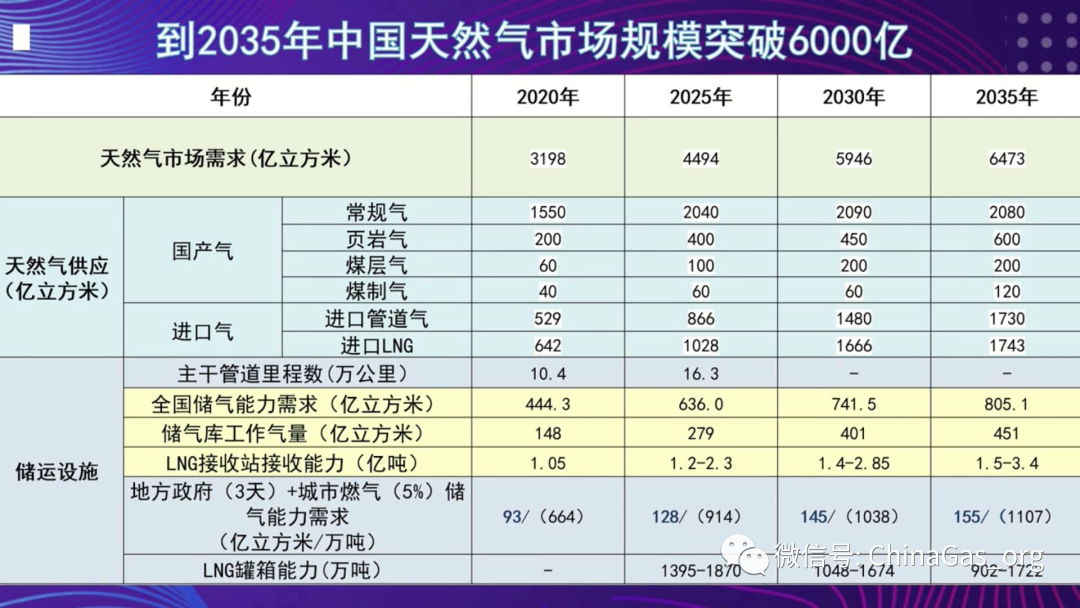

到2035年天然气市场规模突破6000亿,构建竞争比较充分的市场化格局。形成由期货市场和若干现货市场构成的全国天然气市场体系。

2. 推动效率变革。

加强与资源国合作逐步提升国际资源把控力。加强基础设施互联互通大幅提高管输效率。加强建设储气调峰设施完善应急调峰体系。