【原创】2020年上半年燃料电池汽车市场分析

来源:数说专用车 更新:2020-07-22 20:05:49 作者: 浏览:3949次

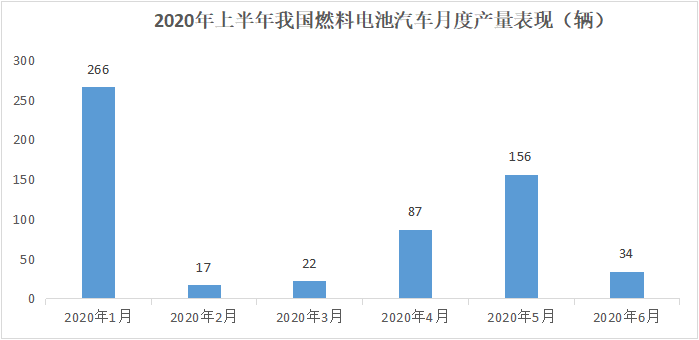

2020年1-6月,在汽车市场整体下降大背景形势下,我国燃料电池汽车产量为582辆,较上年同期下降58.8%,下降幅度较大。由于目前国内燃料电池汽车市场规模还比较小,以商用车示范应用为主,多数基于采购订单生产,产量表现基本反映了市场需求。

数据来源:中汽中心北京卡达克汽车产量数据,下同。

上半年我国燃料电池汽车市场表现不及预期,除疫情主要影响因素外,4月23日,四部委联合发布的《关于调整完善新能源汽车补贴政策的通知》提出,将新能源汽车推广应用财政补贴实施期限延长至2022年底,对纯电动汽车和插电式混合动力汽车形成重大利好,补贴政策延续给了市场增强了信心,随着国内汽车产业复工复产,一定程度上缓解了因疫情造成的新能源汽车市场下滑局面。而针对燃料电池汽车推广,四部委取消了原有购置补贴方式,调整为选择有基础、有积极性、有特色的城市或区域,重点围绕关键零部件的技术攻关和产业化应用开展示范,中央财政将采取“以奖代补”方式对示范城市给予奖励,具体政策另行发布。按照既有政策导向,未来氢能和燃料电池汽车产业链资源将向示范城市或城市群集聚,而目前关于燃料电池汽车示范城市推广的具体政策尚没有正式文件出台,影响了一部分地方政府推广燃料电池汽车的积极性和企业的投资决策行为,也影响了上半年的市场表现。

2020年上半年,虽然我国燃料电池汽车市场总体表现受疫情和政策调整影响较大,但市场供给结构、系统配套阶段性特征明显,产品技术水平大幅提升。

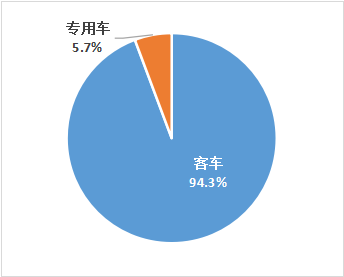

产品供给以中型城市客车为主。上半年我国燃料电池汽车产品由客车和专用车构成,其中,燃料电池客车主要在城市公交领域示范应用,政府采购受疫情影响相对较小,产量占比达到94.3%,与上年同期两大类车型基本持平的供给结构差别较大。具体车型结构而言,上半年客车产品以中型8.5米级城市客车为主;专用车以中型保温车和冷藏车为主,在路面养护车、垃圾车和洒水车等作业类专用车领域已有企业开始探索,上半年备受关注的燃料电池重卡并未有实质性产量表现。

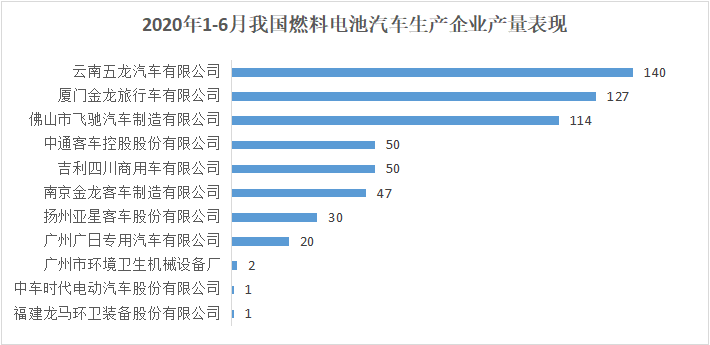

企业竞争格局尚未形成。上半年,有11家汽车企业涉及燃料电池汽车生产,受市场发展初级阶段和外部因素影响,与上年同期企业产量表现格局变动较大,呈现阶段性部分企业未涉足、部分企业新进入,形成稳定的企业竞争格局尚不具备前提条件。云南五龙、厦门金旅、佛山飞驰三家企业受佛山等城市燃料电池公交车采购需求拉动,产量均过百,处于前三位置,市场占比为65.5%。燃料电池物流车供给企业表现不明显,专用车企业多为燃料电池领域新进入企业。

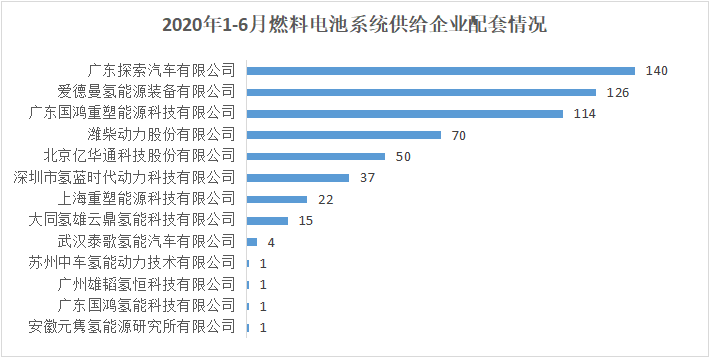

系统配套围绕区域性示范应用。上半年国内燃料电池系统供给企业以广东省内探索汽车、爱德曼、国鸿重塑三家企业为主,呈现区域性集聚效应,市场占比为65.3%,得益于对地方示范应用需求的精准把握,系统供给主要表现为系统厂商所在地区域性配套。

产品技术水平显著提升。2020年上半年虽然市场出现下滑,但燃料电池汽车产品技术水平大幅提升,上半年单车燃料电池系统额定功率平均水平为51kW,而上年同期水平为32.5kW。且多数燃料电池城市客车续驶里程达到500公里以上(氢系统工作)。

下半年三季度起,国内疫情防控形势持续向好,复工复产复商复市加快推进,经济运行稳步复苏,市场预期总体向好,汽车市场回归正轨,国家和地方氢能和燃料电池汽车产业发展和示范应用政策逐步明朗,示范城市和入围意愿强烈的城市或区域将加大示范应用和车辆采购,重载运输、环卫作业等应用场景逐渐丰富,车企产品研发和市场投放进程加快,车用氢能供给和加氢站建设持续完善,全年燃料电池汽车市场表现仍然可期可待。

中汽研(北京)车用氢能团队专业从事氢能及燃料电池汽车政策、市场研究,更多产业发展、政策研判、市场分析、零部件配套、示范应用等问题,欢迎交流。