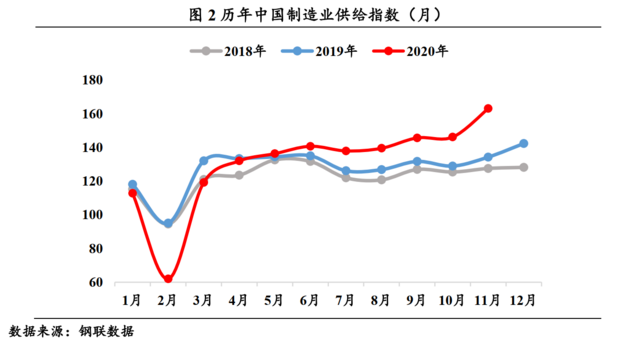

制造业不仅直接体现了一个国家的生产力水平,更是作为区别发展中国家和发达国家的重要因素,由此可见制造业在国民经济中的地位举足轻重。据上海产业转型发展研究院、上海钢联电子商务股份有限公司联合发布数据显示,2020年11月,中国制造业供给指数(MMSI)为165.0点,同比增长22.9%,环比增长12.9%(数据起点2014年1月指数为100点)。

11月经济持续恢复,制造业供给指数大幅上涨,截至11月末,制造业供给指数收于165.0,同比增长22.9%,同比增速较上月扩大1.4个百分点;环比增长12.9%,较上月扩大1.3个百分点。11月制造业复苏明显提速,除石油外,其余各行业供给指数均提升明显,主因有三:一、国内经济持续修复,工业企业利润持续提升,激发制造行业生产热情;二、临近年末,下游建筑业赶工和终端促销冲量带动制造业生产;三、海外经济持续复苏下,海外企业开启主动补库周期,外需旺盛推动生产加码。在国内外经济均有所复苏的背景下,制造业高复苏将得以持续。

11月经济持续恢复,制造业供给指数大幅上涨,截至11月末,制造业供给指数收于165.0,同比增长22.9%,同比增速较上月扩大1.4个百分点;环比增长12.9%,较上月扩大1.3个百分点。11月制造业复苏明显提速,除石油外,其余各行业供给指数均提升明显,主因有三:一、国内经济持续修复,工业企业利润持续提升,激发制造行业生产热情;二、临近年末,下游建筑业赶工和终端促销冲量带动制造业生产;三、海外经济持续复苏下,海外企业开启主动补库周期,外需旺盛推动生产加码。在国内外经济均有所复苏的背景下,制造业高复苏将得以持续。

一、11月制造业复苏提速,多行业表现亮眼

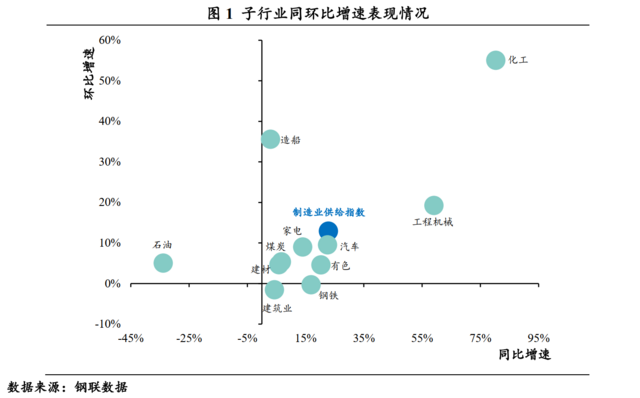

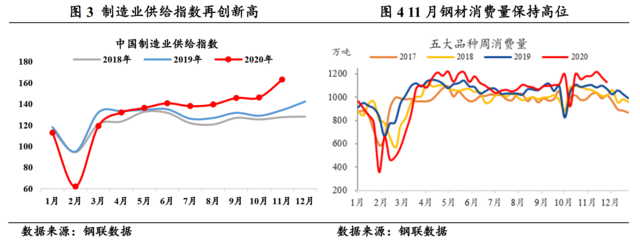

钢铁是终端制造业的重要生产原材料,以钢铁消费趋势为观测视角可以较为准确的判断下游制造业发展状况。根据Mysteel数据显示,11月国内五大钢材品种周产量企稳为主,钢材消费小幅增长。截至11月31日五大钢材品种周产量1075万吨,环比增加8万吨/周,同比增加39万吨/周;五大品种周平均消费量1175万吨,环比增加45万吨/周,同比增加141万吨/周。钢材消费量升高的主要动力还是源于基建、地产端的抢眼表现。同时,固定资产和地产投资的持续升高也带动原材料及下游制造业景气度大幅回升,尤其是工程机械、汽车、家电、钢铁、有色和化工指数同比增速更是实现两位数增长,带动制造业供给指数明显上升,同、环比增速持续高速扩张,指数再创新高。具体细分解读如下:

11月化工业供需稳定、利润提升明显,供给指数同环比大幅增长。11月化工业供给指数同比增长80.3%,环比增长55.0%。11月,化工开工率围绕整体稳定,月初各企业正常开单,虽然多套装置检修,但影响时间以及产量有限,市场流通资源依旧充裕。需求方面,中间商对高价抵触,开单积极性不高。终端企业部分库存仍为前期高价货源,对市场多存盼跌情绪,以期低价时再次补库。目前PE包装膜整体需求表现尚可,部分企业仍受原料价格过高影响,订单积累减少明显。膜企开工率一般6-8成及以上,少数膜企开工率维持在3-5成不等,部分企业开工率受环保严查及订单减少影响,开工率下降。农膜、管材开工变化不大,企业坚持刚需为主。本月PP、PE利润上升明显,截止11月30日,PP油制法毛利从2592.8元/吨上涨至2817.0元/吨,月内上涨224.2元/吨;PE11月内盘乙烯制利润从2734.8元/吨冲高至3189.9元/吨,利润上升455.1元/吨。

年末赶工保障工程机械需求,支撑行业保持高景气,工程机械供给指数同环比持续高增长。11月工程机械供给指数同比增长59.0%,环比增长19.3%。11月北方部分省市冰雪天气,户外施工受到限制,但南方天气仍然较好,各地重点项目建设进入赶工期,单月我国小松挖掘机开工小时数为136.3小时,环比仅微降0.7%,同比提高0.6%,挖掘机需求仍然旺盛。中国工程机械工业协会行业统计数据显示,2020年1-11月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品296075台,同比涨幅37.4%。国内市场销量265545台,同比涨幅38.4%。出口销量30530台,同比涨幅28.8%;纳入统计的23家装载机制造企业1-11月共销售各类装载机119933台,同比增长5.75%。国内市场销量98037台,同比增长8.31%;出口销量21896台,同比下降4.38%。2020年受疫情影响,不少项目工期缩短,为保证按时完工,各地复工复产后加快施工速度,挖掘机、装载机等工程机械需求增多,3月以来单月挖掘机销量持续高于去年同期水平,2021年作为我国疫后经济修复期,对基建投入有望加大,市场对挖掘机等工程机械需求较为看好,存在提前购置情况,预计12月单月工程机械销量或将环比增长。

11月造船完工量大幅回升,造船业供给指数同比由负转正。11月造船业供给指数同比增长3.0%,环比上升35.6%。11月批量订单集中释放,全球单月新承接订单量934万载重吨,环比增长49.4%,其中韩国大宇造船、现代重工揽活大量集装箱船、LNG船等,韩国船厂单月新承接订单量626万载重吨,占全球单月订单量67%,中国单月新承接订单量272万载重吨,环比下降10.8%,1-11月中国新承接订单量占比下降至50.8%,11月中国新承接量下降的主要原因还是在于韩国经济恢复程度较好,承接订单能力不断提升,对中国船厂市场份额形成小幅挤压。11月底,手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%,主因在于造船完工量的大幅提升,11月单月造船完工量274万载重吨,环比增长41.3%,单月造船完工量的大幅提升也是造船业供给指数由负转正的主要原因。

11月汽车产销两旺,汽车供给指数连续8个月维持两位数同比增速。11月汽车供给指数同比增长14.0%,环比增长9.0%。11月汽车产业持续高景气度,新能源汽车销量同比增速破百。根据中国汽车工业协会统计,2020年1-11月乘用车累计产销分别达232.9万辆和229.7万辆,同比分别增长7.5%和11.6%,同比增速较上月扩大0.2和1.3个百分点;商用车累计产销达51.8万辆和47.2万辆,同比增长20.3%和18.0%;新能源汽车产销19.8万辆和20.0万辆,同比增长75.1%和104.9%。综合来看,乘用车、商用车仍旧保持较好景气度,当月产销同比增速持续维持高位。主因有三:一是国内经济复苏良好,符合市场预期,居民消费动力得到兑现;二是年末企业冲量,促销力度有所提升,刺激购车动力;三是新一轮家电下乡对汽车产销形成支撑,多方因素保障燃油车产销两旺。与此同时,新能源汽车产销再创记录,销量同比增速破百。11月产销同比高增速一方面与2019年补贴退坡导致的低基数有关,另一方面得益于外部持续的经济复苏和向好的政策,以及下半年优质车型密集投放,新能源市场景气度继续提升。

11月家电产量延续增长,出口动能仍然强劲带动家电行业供给指数大幅上涨。11月家电供给指数同比上升22.5%,环比上升9.5%。11月空调产量为1771.6万台,同比增长5.5%,同比增幅较上月有所加快,单月产量已达历年11月最高水平,反映空调市场正逐步转好。环比增长22.3%,主要是受国庆假期影响,导致环比技术较低。1-11月空调累计产量为18929.2万台,同比下降8.8%,降幅较1-10月收窄1.9个百分点。虽然市场正逐步回暖,但是与去年全年相比景气度仍然较差。冰洗产量维持高增长。11月冰箱产量为898.9万台,同比增长22.5%,环比增长2.2%;1-11月冰箱累计产量为8260.5万台,同比增加6.3%。11月洗衣机产量为856.6万台,同比增长13.1%,环比增长1.9%;1-11月洗衣机累计产量为7228.5万台,同比增长3.6%。冰箱内销市场回暖状况好于空调,累计销量同比降幅已经降至个位数,而出口市场更是火爆。海外受疫情影响冰箱生产难以正常进行,同时需求并没有大幅走弱,拥有完备产业链的国内冰箱行业因此受益。洗衣机则在近几个月也开始出现出口大增的状况,在海外疫情二次爆发后,需求增量高于供给增量,带动我国洗衣机的出口。

全球经济稳步复苏带动有色消费,有色供给指数同比增速创2年内新高。11月有色行业供给指数同比增长20.3%,环比增长4.6%。全球经济持续复苏,消费信心回暖,叠加政策推动,11月铜、铝需求表现强劲,有色市场维持高景气度。铜方面,宏观和下游消费利好频出,保障铜市场展现较高景气度。2020年11月美国大选落定后不确定风险大幅降低,市场对于新一轮刺激政策出台预期增强,叠加多家疫苗即将上市,市场对未来疫情可控性的信心进一步增强,带动下游消费信心显著回升。此外,1-11月,全国主要发电企业电源工程投资完成额同比增长9.2%,全国6000千瓦及以上电厂装机容量同比增长5.6%,均支撑铜消费向好;铝方面,11月汽车家电光伏等产业订单明显增多,而房地产投资与出口也展现较强韧性,四季度需求好于市场预期。同时,国常会决定将开启新一轮的汽车下乡和家电以旧换新,汽车和家电作为电解铝重要的下游消费组成,对电解铝消费形成较大提振。截至11月末,电解铝社会库存已迫近60万吨,明显低于往年同期。

煤炭需求提升、生产加速,供给指数同环比持续正向增长。11月煤炭行业供给指数同比上升6.7%,环比增长5.4%。11月我国原煤生产略有加快。11月份,生产原煤3.5亿吨,同比增长1.5%,增速比上月加快0.1个百分点;日产1158万吨,环比增加72万吨。1-11月份,生产原煤34.8亿吨,同比增长0.4%。全国各地频繁发生煤矿事故。10月山西煤矿瓦斯爆炸事故,11月陕西煤矿疑似瓦斯突出事故,11月山西朔州和湖南耒阳各发生一起透水事故,煤矿事故叠加临近年底,安全检查加严,即使11月内蒙古产能释放,对整体供应提振作用有限,11月我国原煤产量增速仅提升0.1个百分点。11月我国进口煤量同环比大幅下滑。11月份,进口煤炭1167万吨,环比减少206万吨,同比下降43.8%,降幅收窄2.5个百分点。1—11月份,进口煤炭2.6亿吨,同比下降10.8%。11月受疫情影响蒙煤通关量未恢复,叠加澳洲煤的减少,导致11月进口煤量明显下降。1-10月沿海省份中辽宁、河北、福建、广东和海南进口煤大幅增加,1-10月进口量分别增长为36.5%、26.5%、2.2%、2.6%、43.9%,按照平控政策以及港口进口指标来看,明显超标,11月沿海五省进口量将明显减少。综合来看,11月在需求较好的情况下,煤炭供给略偏紧张。

11月钢材下游需求较好,供需持续旺盛,供给指数维持高增速。11月钢铁业供给指数同比增长16.9%,环比下降0.3%。基本面来看,11月供给端小幅增加,但品种略有分化,建材因检修和冬季限产小幅回落,环比下降 4.4万吨,冷板因高额利润和下游消费较好产量有所回升,环比增加3.5万吨,中厚板环比增加1.3 万吨。Mysteel调研247家高炉产能利用率月均值92%,环比下降0.8个百分点;电炉产能利用率月均值58.2%,环比增长2个百分点;11月五大品种周均表观消费同环比明显增长,主要体现在建材和冷板。分品种来看,建材环比增长6.0%,同比增长12.3%,华东和南方地区赶工期带动消费。板材中冷板和中厚板表观消费较好,环比分别增长5.6%、3.5%,主要在于下游汽车、家电、工程机械等行业需求较好。出口方面,据Mysteel调研,9、10月钢厂出口接单情况较好,11月钢材出口形势明显改善。

地产销售表现靓丽、投资保持高位、土地开发加快,建筑业供给指数正向增长。11月建筑业供给指数同比增长4.31%,环比下降1.5%。11月,地产销售端延续强势表现,主要推动力在于临近年末,房企应对融资新规考核加大推盘力度,以保障回款金额,同时配合市场较高韧性的需求,地产销售表现亮眼。1-11月全国地产销售面积累计同比增长1.3%,较上月上升1.3个百分点,单月销售面积同比增长12%,较上月收窄3.3个百分点;同时,地产投资仍保持高位,新开工和施工面积同比增速均有上涨。1-11月全国地产投资累计同比增长6.8%,单月同比增长10.9%,地产投资仍然保持较高热情;新开工面积当月同比4.1%,较上月提高0.6个百分点,施工面积累计同比必备回升至3.2%,增幅稳中有升。11月土地开发有所加快,主要是因为行业销售旺盛,带动了房企的新开工补库存,虽然融资环境收紧后,房企拿地意愿有所减弱,但现实影响不大。短期来看,地产仍是经济压舱石,地产在经济恢复中所扮演的角色至关重要。南方施工天气适宜,加之年末赶工期,下游施工维持高位,建材业供给指数持续增长。11月建材供给指数同比上升5.9%,环比上升4.6%。需求方面,根据百年建筑网对全国29个省级行政区506家搅拌站的调研数据显示,11月末全国搅拌站平均产能利用率为28.1%,环比下降1.17%。北方地区进入最后施工阶段,产能利用率略有下降,南方地区施工天气适宜,施工情况较好,华南、西南区域持续上涨,华东、华中地区窄幅震荡运行。供给方面,11月份华东、华南、西南属于水泥销售旺季,因此水泥产量保持高位;华中、华北部分地区因环保错峰生产,水泥产量将会受到一定限制,水泥产量环比虽有下降,但仍高位运转;东北和西北地区因气温降低,11月下旬多数水泥企业执行冬季错峰生产,因此水泥产量较11月份将有所减少。总体来看,今年受疫情影响,北方市场水泥企业开工延后,因此冬季错峰生产时间也有所延后,11月份水泥产量同比去年有所提升。

第二阶段OPEC+减产计划或将延长,石油供给将持续减少,供给指数持续负增长。11月石油行业供给指数同比下降33.9%,环比上升5.0%。本月国际油价震荡上行。OPEC+或将当前减产规模延期至明年第一季度,加之欧美疫苗研发有积极消息传出提振市场气氛。截至11月27日收盘,WTI区间36.81-45.53美元/桶,布伦特38.97-48.61美元/桶。石油供给方面,减产协议进入到第二阶段,计划于2020年8月-12月减产770万桶/天,11月减产国减产执行率达104%,持平上月。但由于减产豁免国利比亚经济复苏,带动11月OPEC石油总产量达到2511万桶/天,较10月环比增加71万桶/天,第二阶段减产计划或有可能延长至明年一季度,石油供应将持续减少。

二、制造业惊艳表现保障经济持续恢复,助力制造业供给指数再创新高

11月主要统计口径下的经济数据仍然支持经济持续复苏的步伐,基建、地产当月投资增速显著下滑的背景下,制造业扛起支撑经济恢复的大旗,完美承接国内投资,为经济的可持续性复苏注入动能。

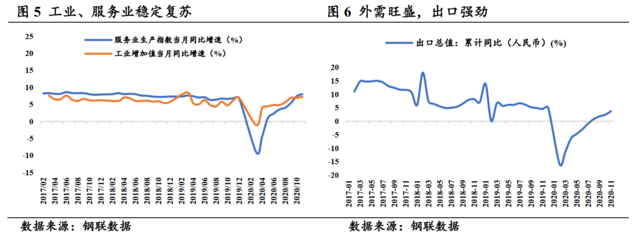

工业和服务业稳定恢复。11月工业增加值同比增速7.0%,打破9-10月连续的6.9%。11月发电量同比上升6.8%,继8月后再次站上近年高点。同时,前期维持较高景气度的行业,例如电器机械、金属制品等行业依然表现活跃,保障工业经济持续恢复;服务业生产指数同比8.0%,较上月扩大0.6个百分点,服务业复苏略有放缓,疫苗商用仍是服务业复苏全面打开的关键要素。外需旺盛,出口保持强劲。1-11月出口累计同比增长3.7%,较上月扩大1.3个百分点;11月当月出口同比增长14.6%,较上月扩大7.3个百分点。11月我国对欧美出口增速大幅上行,主要是由于海外疫情再次恶化,带动海外医疗物资需求旺盛。同时,海外经济边际复苏,海外企业逐步开启补库周期,叠加美国财政刺激政策良好预期,使得出口强劲势头得以延续。

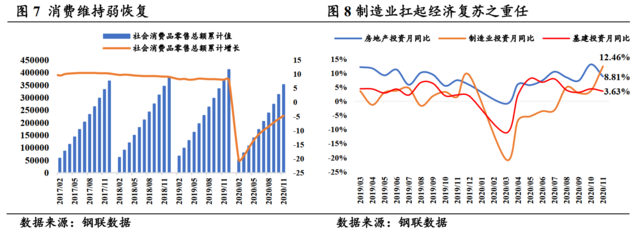

消费维持平稳,制造业投资大幅提升。消费端,11月当月社零同比增长5.0%,较上月扩大0.7%;1-10月社零总额同比下降4.8%,较上月恢复1.1个百分点,消费持续回暖。本月必选消费小幅回升,可选消费表现活跃,其中汽车表现持续强势,已连续7个月实现10%以上的增长,除此以外,受双十一购物促销影响,化妆品、金银、通讯器材同比消费增速均大幅增长,但可持续性值得商榷。投资端,11月整体投资小幅回升,符合市场预期。1-11月投资同比增长2.6%,较上月增速加快0.8%。细分来看,11月基建投资同比增长5.0%,较上月回落1.4%,1-11月基建投资同比增速1.0%,增速较上月扩大0.3%,基建增速小幅放缓。基建增速放缓是符合市场预期的,主要在于进入11月,财政支出节奏已经大幅放缓,在全国地方政府专项债基本发放结束的这个节点上,增速投资放缓符合客观实际。同时,在经济复苏较好的情况下,逆周期调节手段的使用将有所减少,为“十四五”留下空间;房地产投资11月同比增速11.5%,较上月收窄1.6个百分点,1-11月累计同比增速6.8%,增幅扩大0.5个百分点。整体来看,地产投资仍然强劲,地产仍然稳定经济的压舱石。在“房主不炒”、“345”以及《建议》提出的平稳健康发展的政策背景下,地产增速速小幅放缓,符合国家制定的战略基调;11月制造业投资加速修复,单月同比增速高达12.5%,较上月扩大8.8个百分点,1-11月制造业投资同比减少3.5%,降幅较上月收窄1.8%。本轮制造业投资增速上涨主要原因有二,其一在于海外经济的边际恢复带动海外企业主动补库;其二在于工业企业利润持续修复突破市场预期,极大的提振了普通制造业的生产信心,带动制造业加速复苏。值得注意的是,之前制造业投资的恢复较大程度的以来了高新技术制造业产品,特别是工业机器人,11月制造业投资在高新技术制造业投资增速基本稳定的情况下大幅增长,潜在暗示了大头制造业行业正在快速恢复,使得经济恢复的可持续性更强,预计制造业投资将进入一段强势恢复周期。

宏观经济的快速恢复将持续提振市场投资和消费热情,带动社会需求,而后进一步拉动相关制造业的快速恢复。同时,制造业的喜人表现让国家经济恢复的可持续性得到巩固,整体来看,11月制造业板块呈现加速复苏态势。