一、世界能源发展的总体趋势

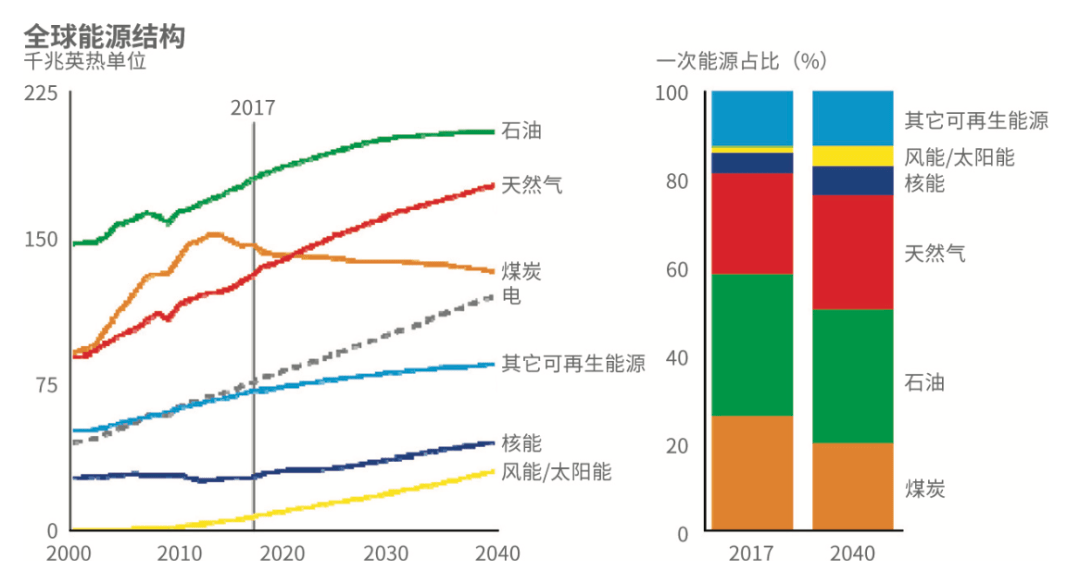

世界能源的发展主要有两种趋势,一是逐渐地由高碳向低碳演变,二是对油气的需求不断增长。全球能源发展经历了从薪柴到煤炭再到石油和天然气的时代。根据英国石油公司(BP)的预测,到2040年,全球能源将会是煤、油、气、非化石能源四分天下的格局。同时,能源的使用效率也在逐渐地提高。能源发展的方式从过去的集中式,变成集中式加分布式的发展,智能化、电气化程度也在逐渐增加。

资料来源:ExxonMobil《世界能源展望2040》

图1:全球能源结构转变及预测

同时,全球油气需求仍将不断增加。埃克森美孚公司(ExxonMobil)在2019年发布的《世界能源展望2040》报告中指出:由于人口和经济的增长,到2040年,全球能源需求将增长约20%。届时,石油仍然是第一大能源,天然气可能会超过煤炭成为第二大能源(图1)。上述ExxonMobil的预测时间早于新冠肺炎疫情发生的时间,疫情对能源行业的影响尚待观察,得看疫情发展态势和防控结果。但从长期来看,世界能源发展的总体趋势,即从高碳向低碳发展,不会发生变化。

二、世界天然气发展形势特点

(一)

天然气需求持续增长,液化天然气供需更加宽松

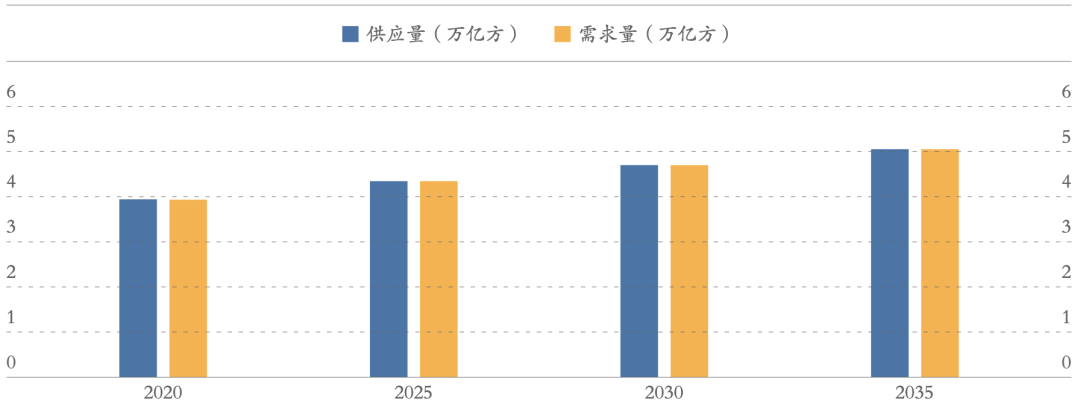

数据来源:BP Energy Outlook 2019

图2:2020-2035年全球天然气市场供需展望

根据《BP世界能源展望》2019年版的数据,2020-2035年间,全球天然气市场供需两旺的同时,供需形势总体宽松(图2)。亚太地区将成为需求增长的主力。

1. 天然气市场需求情况

2019年全球天然气消费大约为3.98万亿立方米,同比增长了3.5%。到2025年,全球天然气需求可能会达到4.35万亿立方米,到2035年则有很大概率会超过5万亿立方米。其中,亚太地区的新增需求量将超5600亿立方米,占全球天然气需求增量的40%;北美与中东新增需求将均超2500亿立方米;欧洲、独联体国家需求增量与增速较平缓。

2. 天然气市场供应情况

液化天然气(Liquefied Natural Gas, LNG)供需形势宽松。从全球来看,LNG生产项目正在不断投产运行。2019年,全球LNG出口达到3.55亿吨,卡塔尔、澳大利亚、美国分列前三。2019年全球LNG产能增至4.31亿吨,同比增长9.5%,过剩超过7000万吨。截至2020年6月底,全球有15个在建的LNG新项目,总出口能力约为1400亿立方米,美国和澳大利亚约占其中的75%。

预计未来较长时间内,国际LNG市场总体将呈供需宽松的态势,这也与全球剩余的天然气资源量密切相关。根据BP统计,近年来全球天然气剩余可采储量的储采比[1]都超过了50,也就是说全球探明天然气剩余可采储量可以满足超过50年的全球天然气生产。

(二)

页岩气产量增长强劲,推升美国LNG出口

页岩气革命使美国超越俄罗斯成为世界上最大的天然气生产国,并且由天然气进口国转变为天然气出口国。实际上,从2000年开始,美国页岩气的产量不断快速增加,尤其是2015-2018年间,在相关技术突破的情况下,美国页岩气迎来了爆发式增长。根据埃信华迈(IHS Markit)预测显示,2020年美国天然气液化能力将达到6800万吨,仅次于卡塔尔和澳大利亚,成为全球第三大液化天然气产能国。到了2025年,美国有可能成为全球最大的LNG生产和出口国。

(三)

LNG区域价差缩小,目的地限制合同减少

在天然气市场供需两旺的情况下,天然气区域价差也在逐渐缩小。全球天然气进口主要有北美、欧洲和亚太三个区域。在过去,这三个区域的天然气价格中,北美的价格最低,欧洲次之,亚太天然气进口价格最高。而近些年,全球区域价格的价差正在逐步缩小。2019年东北亚进口的LNG现货均价为5.98美元/MMBtu,同比下降了39.4%,跌至近10年最低。此外,天然气的目的地条款合同正在减少。2019年全球新签LNG合同量为6.27亿吨,无目的地限制的合同占比近90%。

(四)

新冠疫情影响广泛,溢价现象正在发生变化

今年受新冠疫情影响,天然气需求增速放缓,总体供需形势今年更加宽松。一些地区的溢价现象出现了变化:在2019年欧亚价差逐步缩小的基础上,2020年欧洲和亚洲的天然气价格跌破了北美的价格。另外,亚洲6月份交货的液化天然气的价格仅为2美元/MMBtu。可见疫情对亚洲溢价产生了很大影响。

(五)

天然气期货成交量增加,影响力逐渐加大

近几年,天然气期货成交量快速增长,影响力也在逐渐加大。根据相关数据显示,2019年Henry Hub期货成交量超过1亿手,对应天然气气量大概是29万亿立方米,超过当年全球消费量的7倍。与此同时,荷兰天然气TTF的成交量为0.18亿手,同比增长超过90%。

天然气价格“气气竞争”的格局正在形成,天然气贸易价格与油价挂钩的比例减小。美国页岩气的大量生产和出口,使得Henry Hub价格成为全球天然气价格的重要参考。在2019年全球天然气长期贸易合同中,约有68%的价格与石油价格挂钩,而24%与Henry Hub价格挂钩。另外,新签LNG贸易合同中,与布伦特油价挂钩合同占比23.2%,与Henry Hub挂钩合同占比32.1%,与荷兰TTF挂钩合同占比15.5%。随着期货交易量的增加,天然气贸易价格与油价挂钩的比例在减少。

三、我国天然气市场变化与展望

(一)

我国天然气市场仍处于发展初期

世界天然气发展有三个阶段:启动期、发展期和成熟期。目前我国天然气市场处于发展期,发展期具有以下4个特点:资源增加、区域扩大、全国性管网初具雏形和需求拉动消费。

2004年我国西气东输的管道投产,标志着天然气市场进入了快速发展时期。根据相关数据显示,2019年我国天然气表观消费量3067亿立方米,同比增长9.4%。我国人均消费量为220立方米,而全球平均水平则超过500立方米/人。从这组数据对比来看,我国天然气未来的发展潜力较大。

(二)

进口资源选择更加丰富多元

一方面,我国目前已形成中亚天然气管道ABC线、中缅输气管道、中俄天然气管道东线以及沿海22座LNG接收站(接收能力约8000万吨/年)四大战略进口通道。另一方面,LNG资源国看好中国天然气市场未来的发展潜力;我国周边国家,特别是天然气资源非常丰富的国家,看好中国天然气市场,也有继续扩大对我国管道气的出口规模的意向。因此,我国既有扩大LNG进口的条件,同时也有增加管道气进口的多元化选择。我国应利用好市场优势,搞好统筹规划,通过优化选择、多元进口来降低气价,提高天然气与替代燃料的竞争性,从而有利于我国天然气市场的开发。同时,中国天然气市场的发展和扩大,也有利于天然气资源国的出口,达到互利共赢的局面。

(三)

管网独立和公平开放监管体系将重塑市场结构

我国管道主体独立与监管体系建立双管齐下,具体发展过程如下:2014年2月,国家能源局印发《油气管网设施公平开放监管办法(试行)》,要求向新增用户公平、无歧视地开放使用油气管道设施。2018年4月,国家能源局发布《关于开展油气管网设施公平开放信息公开和信息报送专项督查工作的通知》,定于2018年4月底至8月底在全国开展油气管网设施公平开放信息公开和信息报送专项督查,要求各有关油气企业认真进行自查,并积极配合开展督查工作。2019年5月,国家发展改革委、国家能源局、住房城乡建设部、市场监管总局联合印发了《油气管网设施公平开放监管办法》(发改能源规〔2019〕916号),进一步明确了公平服务、信息公开、公平开放服务申请及受理、服务合同签订及履行、监管措施及责任等要求。2019年10月,《国家能源局综合司关于加强天然气管网设施公平开放相关信息公开工作的通知》细化制定了天然气管网设施公平开放信息公开示范文本。2019年12月,国家管网公司挂牌成立。

(四)

我国天然气供需形势将更加宽松

供给方面,随着中俄东线建成投产,进口LNG接收站加快建设,我国进口能力大幅增加。同时,国家制定了勘探开发“七年行动计划”,成效显著,国产气量大幅提升。2019年,国内产量1777亿立方米,同比增长11.5%,高于消费增速。需求方面,疫情影响下的经济恢复尚需时日,天然气需求增速将进一步放缓,国内再现降价促销。

(五)

国内外天然气价格联动性增强

随着现货LNG采购量的增加,我国进口气价格与国际市场价格联动性越来越强。东北亚现货LNG价格持续走低,2019年3月曾首次低于欧洲价格,欧亚价差收窄。在供需宽松的条件下,国内销售价格不断融入国际价格体系,随行就市调整。就目前来讲,我国进口LNG价格受国际市场波动影响,但未来中国的天然气议价能力将进一步增强。

(六)

国内气价有望全面放开

近年来,我国相关部门不断更新政策,鼓励供需双方通过交易中心形成市场价格,这可能预示着未来条件成熟时,国家会全面开放天然气价格。

(七)

气价将成为影响国内消费的关键因素

随着基础设施不断完善和公平开放监管深入推进,未来消费者话语权增大,气价将成为影响国内天然气市场消费的关键因素。因此必须降本增效,提高与替代燃料的竞争性。

四、天然气产业市场化发展的思考

我国天然气要想高质量发展,有以下几项工作:首先,按照“七年行动计划”,要加大资源勘探开发力度,夯实资源基础、加快增储上产;第二,要加快推动上游体制改革,促进多元投资、促进上游竞争,通过竞争提高勘探开发的效益;第三,加快基础设施互联互通,打通关键节点、推动公平开放;第四,作为一个天然气生产大国,我国还应加快储气调峰能力建设,提升储气能力、确保供气安全;第五,研究高产气田调峰问题,调节冬夏生产、提高应急能力;第六,适度放开特许经营范围,尊重用户选择、缩减供气层级来减少用户成本;最后,还需加快研究相关期货品种的上市,培育参考价格,助力管理风险。

中国是一个天然气进口的潜在大国,只有利用好我国的战略买家市场优势,研究采购策略,降低进口价格,才能更好地保证我国的能源安全。鉴于原油期货上市以来,不仅运行平稳,服务产业和实体经济的功能也在逐步发挥,天然气期货可以以此获得可借鉴的经验。目前天然气期货上市的外部条件已经成熟,应加快推进这个品种的上市进程。

本文来源 | 上海国际能源交易中心

本文作者 | 中国石油大学(北京)兼职教授、国家能源局原副局长张玉清