一季度液氩均价走出近三年新高 后市操盘或显谨慎

来源: 更新:2021-04-14 19:26:25 作者: 浏览:2505次

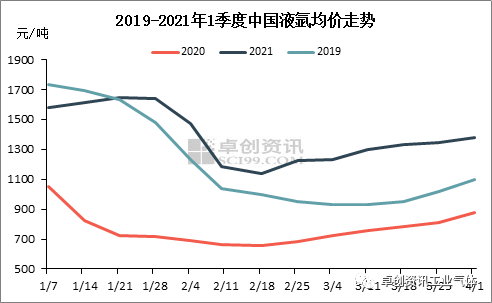

[导语] 2021年首季度不同因素对液氩市场起到了阶段性支撑,根据卓创资讯监测,1季度全国液氩均价为1390元/吨,同比上涨81.5%。

2021年开局液氩市场表现良好,节前受光伏等下游需求支撑,价格维持较高水平,春节期间虽有明显回落,但节后市场快速复苏,1季度均价达1390元/吨,与2019及2020年相比,为近三年最高,给后市注入一定信心。

根据液氩价格走势,2021年1季度液氩价格呈小涨后回落再上涨的态势,平均价格在1390元/吨,同比明显上涨81.5%,较2019年同期上涨15.3%。具体走势方面,虽然1月中旬前整体价格水平不及2019年同期,但从1月下旬至季度末价格均高于2019及2020年同期水平。

首先,1季度均价明显高于去年同期主要因为,一方面2020年春节时间较早,市场提前降价排库;另一方面为公共卫生事件爆发,导致节后市场延迟复工复产,经济遭受打击明显,下游制造业恢复缓慢。

其次,与2019年同期相比价格亦有所上涨,主要原因为2019年春节期间主力厂商库存积攒明显,节后下游光伏等因政策迟迟未公布,市场多维持观望,对氩气需求支撑有限。

再次,2021年1季度本身受到多重利好支撑,其一,经济面带动:根据统计局数据,1-2月份全国规模以上工业企业实现利润11140.1亿元,同比增长1.79倍,比2019年同期增长72.1%,化学原料和化学制品制造业、黑色金属冶炼和压延加工业等9成以上行业出现利润增长;其二,1月份河北限行、光伏及不锈钢等下游主力行业需求良好等支撑下,春节前价格回落延迟;其三,受“就地过年”及春节疫情防控良好等支撑,春节期间光伏、中大型钢厂基本维持正常生产,节后华东、华南及西南等地主力企业库存基本无压,市场迅速回暖,虽然3月份开始光伏端需求明显下滑,但受中小型制造业需求增加支撑,市场价格仍维持在稳中上行通道。

从各主力市场来看,2021年开局各地走势略显分化,其中江苏、广东所代表的华东及华南走势相似,价格在1月底开始跳水,江苏主流降至千元附近,广东接货价降至1550元/吨左右,春节假期后开始上涨,至目前江苏主流出厂在1450-1600元/吨,广东接货价在2000-2100元/吨。冀北地区因春节前公共卫生事件影响,1月份价格均维持下行通道,期间主流出厂降至625元/吨的低位,节后消耗库存为先,至3月份受华东等涨势带动价格才开始上行。目前主流出厂在1100-1300元/吨。此外,四川等西南地区1-2月份基本维持稳中小涨态势,这也是受光伏需求支撑,2月底随着下游主力单晶硅企业开始减产,液氩才有所回落,但由于当地供应有限,跌幅不大,目前主流出厂在1550-1600元/吨。

根据卓创调研,二季度市场参与者将多持谨慎态势。其中短期硅料紧张态势或难有明显缓解,单晶硅企业或无明显增产行为,西南、西北各地或多维持目前需求状态,对液氩虽有支撑但难言利好。此外,钢厂及其他加工制造业保持较高开工负荷,对氩气需求增量或为有限,各地市场将多维持供需博弈态势,叠加清明、五一小长假等影响,液氩价格或稳中窄幅调整。