【液氮半年报】需求持续放量 上半年市场表现可观

来源: 更新:2021-07-06 20:35:58 作者: 浏览:2506次

[导语] 2021年上半年,中国液氮市场表现可观,均价较去年同期上涨12.05%。价格出现上涨,主要得益于公共卫生事件控制良好后,经济缓慢恢复,下游钢铁、化工等行业持续升温。

2021年上半年,中国液氮市场表现可观,均价较去年同期上涨12.05%。价格出现上涨,主要得益于公共卫生事件控制良好后,经济缓慢恢复,下游钢铁、化工等行业持续升温,随着需求放量,液氮市场价格震荡上行。

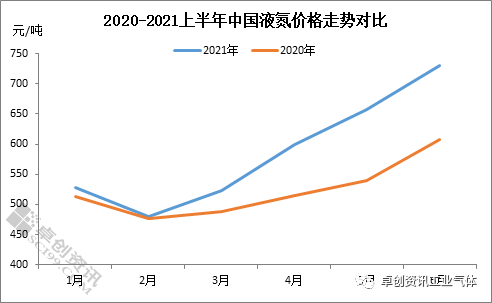

通过对比两年价格走势可以看出,2020-2021年上半年中国液氮整体呈现“先抑后扬”的态势。因上半年影响因素大有不同,其价格平滑度有很大的差异。据卓创数据监测,2021年上半年中国液氮均价586元/吨,同比2020年上半年上涨12.05%。

2021年上半年,公共卫生事件控制良好,随着经济面向好以及政策面不断刺激,液氮市场迎来多重支撑,价格震荡上扬。1月市场先涨后跌,涨势集中在月上旬,主要是受山东及长三角一带集中收货提振;月下旬春节临近,氛围转弱。进入2月,受春节假期影响,液氮市场先跌后涨,涨势主要表现在月下旬,随着运力恢复,价格迎来小涨。3-5月份液氮市场表现良好。3月中旬开始,受液氧大涨以及下游化工油气、电子需求增多的支撑,液氮涨势扩大,多地氛围尚可。4月液氮市场偏强震荡,东北、华北先扬后抑,月上旬上涨主要来自供应不足的支撑,其中东北表现在自用增多外销减少,华北主要表现在内蒙“双控”;受石化企业收货增多以及液氧高价支撑,华东、华中震荡上扬。5月份,液氮市场再迎利好,月中开始,受液氧大涨刺激,液氮产量下降,多地货源偏紧,且局部石化需求尚可,两湖冷冻用量提升明显,带动液氮市场上涨为主。6月上旬开始,受液氧价格回落、广东公共卫生事件趋严、端午假期以及7月1日临近影响,液氮供求矛盾加剧,价格高位回落。整体来看,受各方利好刺激,2021年上半年液氮市场涨势更为陡峭。

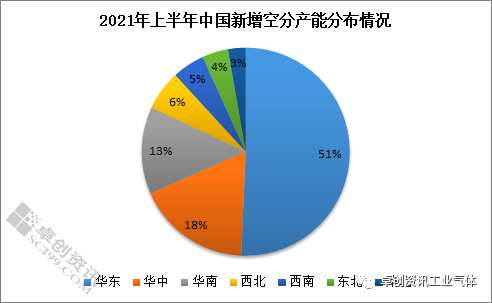

受下游相关行业的带动,中国空分产能持续增长。据卓创资讯数据监测,截至2021年6月底,中国空分装置产能达到3200万Nm3/h,较2020年底增加110万Nm3/h。上半年新增空分产能主要集中在华东、华中以及华南地区,华东主要集中在钢铁及石化两大行业,占比达到51%,位居第一。华中新增产能集中在煤化工及钢铁行业,占比18%,排名第二。华南主要以配套钢铁为主,占比13%。西部地区煤化工、钢铁、锂电池均有。东北主要以钢铁为主,华北新增产能较少。

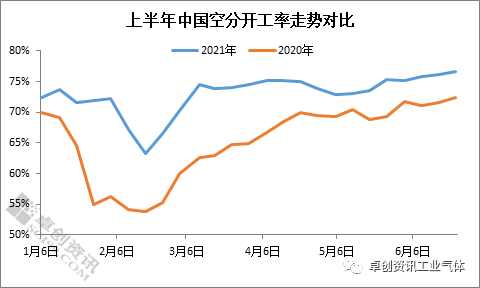

据卓创数据监测,2021年上半年中国空分开工率较2020年上半年增长8.22个百分点。今年上半年空分开工率增幅明显,主要得益于钢铁市场,从3月份开始,受钢铁升温刺激,空分开工负荷持续上升,尽管5月份受假期影响企业常规检修增多,空分开工率略降,但进入6月份,空分开工率升至75.91%。

总体来看,2021年上半年受中国空分产能持续增长的带动,液氮产能继续扩增。从新增空分装置情况来看,液氮产量主要集中在华东、华中、西南以及华南等地。并且结合今年的开工率情况,上半年液氮供应量继续呈增加的态势。

政策面提振,钢铁行业表现红火。受原料焦炭提涨两轮的带动,钢坯成本升高,1月份国内钢坯市场整体震荡趋强。2月份,钢坯市场积极上涨。一方面受钢坯供应压力不大的支撑;另一方面,宽松货币政策及疫情得到控制后的需求预期,带动大宗商品整体趋强,提振钢坯走势。3-4月份钢坯市场继续宽幅上行。一是受唐山限产减排影响,高炉开工率下降明显;二是终端需求逐步放量所提振。此外,原料方面,矿石和焦炭价格积极上涨,钢坯自身成本支撑较强。5月份钢坯价格先涨后降,宽幅调整。月中上旬,唐山钢坯价格达到5820元/吨的历史高点,超越2008年的钢坯高点5600元/吨。而中下旬以来,价格受宏观调整,钢坯价格快速回落。

化工品景气度上升,行业盈利水平显著改善。经济逐步恢复,作为顺周期行业,上半年化工品市场呈现了景气上行周期,行业盈利水平显著改善。不过由于成本传导及需求复苏程度不一,并且2021年化工行业迎来产能扩张高峰期,化工各细分行业盈利表现千差万别。得益于需求端的复苏去年三季度以来聚氨酯产品涨势较为突出,特别是今年一季度聚合MDI、BDO两者毛利率均达到了50%左右,环氧丙烷达到了30%以上。2021年原油震荡上涨,两油先后突破60美元/桶及70美元/桶关口,烯烃作为近油端产品价格积极跟涨,丙烯及衍生品整体表现尚可,上半年处于盈利状态。化纤是整个化工行业盈利相对较差的细分行业,一季度乙二醇及涤纶长丝部分时段盈利尚可,聚酯瓶片、聚酯切片、涤纶短纤等盈利欠佳,而PX、PTA等持续处于亏损状态。

进入下半年,液氮市场多空交织。第一,供应面。新增产能仍然不少,预计液氮供应量继续呈增加态势。第二,化工方面。受传统旺季到来的影响,三季度化工行业盈利水平得以巩固,但同时受到产能扩张的影响,以及公共卫生事件改善带来的全球性的供给恢复,行业盈利水平继续提升的难度较大。第三,钢铁方面。气温升高,钢铁终端需求进入淡季,对成品的消耗有限,厂商多去库存为主,但考虑到钢铁回头看影响,钢坯或震荡调整。第四,7-8月份,面对高温季,空分故障频发或对液氮供应面有些许带动。第五,四季度受国庆、中秋以及气温下降等影响,液氮进入需求淡季。因此,综合来看,卓创资讯预计下半年液氮市场或呈现先高后低的态势,较上半年相比整体或偏弱运行。