LNG市场火爆,LNG运价将进一步上升

来源: 更新:2021-08-10 20:34:09 作者: 浏览:3737次

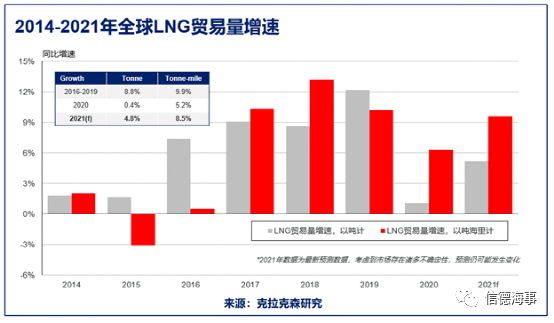

当前亚洲市场的LNG需求高、而欧洲LNG储量低,LNG现货价格比2020年高出7倍,今年6月的LNG运价也比去年翻了一番。根据克拉克森研究最新预测,2021年全球LNG贸易量增速将进一步增至5%,以吨海里计预计增长10%。

2020年后的复苏,加上冬末发电用LNG需求的增加,导致了LNG市场从2020年供过于求的局面到目前供应紧张的状态,发生了180度转变。

在亚洲,中国的LNG进口量创下历史新高,这也使中国超过日本,成为全球最大的LNG进口国。在经历了冬季天然气短缺之后,再加上工业部门需求的恢复、电力部门的煤改气的推动,中国在 2021 年更早地开始了对LNG储备。此前,日本和韩国的LNG进口量也有所上升,因为在核电产量下降的情况下,他们开始更加依赖天然气发电。与此同时,印度和泰国因疫情影响其LNG的进口而挣扎,这些国家的目前的状况在提醒人们,新冠疫情尚未结束,2021-22年期间LNG需求和供应可能会更加波动。

在欧洲,即使在 5 月份,持续的低温仍使供暖需求保持高位,而俄罗斯的供应减少和挪威的维护工作给LNG供应带来难度。此外,由于亚洲现货LNG价格上涨,导致LNG不断被卖到亚洲市场,因此欧洲的LNG进口量在2021年一直很低。

排除2月份寒流的影响,美国LNG出口升至创纪录高点。卡塔尔在完成两套生产线的维修后,出口量也有所上升。此外,尼日利亚、秘鲁、印度尼西亚和马来西亚的出口在意外中断后也有所增加。

夏季变得更热,中国、日本和韩国的需求将保持强劲,其他亚洲进口商——印度、巴基斯坦、孟加拉国和泰国,也都在寻找现货供应,以满足国内需求。对于欧洲国家来说,由于更多LNG被拉到亚洲,今年夏天获得LNG货物仍然困难。

因为许多设备在夏季要按计划进行维护,主要是在澳大利亚和美国,LNG供应将受到影响。俄罗斯LNG货物通过北海航线到达亚洲,将在一定程度上缓解紧张局面,然而欧洲的供应仍将短缺。

欧洲6月份LNG的存储量为44%,比平均水平低25%。俄罗斯对欧洲的供应减少,再加上难以获得额外的LNG,影响了欧洲地区的库存补充,导致夏末库存减少。

如果与俄罗斯的谈判取得成功,那么乌克兰的进口量增加,该地区可能会得到一些喘息机会。Nord Stream II管道的通关可能会使2021年9月起,有额外的75亿立方米(550万吨)的天然气进入欧洲,并在11月前逐步增加。随着可再生能源的增长和少数国家重新使用煤炭,区域天然气发电需求也有望得到缓解。

以目前的注入速度,假设俄罗斯持续供应,我们预计到10月份,欧洲LNG储存量将达到65-70%,远远低于支持该地区冬季需求所需的水平。因此,我们预计10月份将是一段火热的时期,届时他们将争相购买LNG,导致现货价格更高。

随着核电重启,发电需求减少,库存达到足够的水平,亚洲的LNG进口可能会在9月份有所缓解。此外,由于现货价格过高,预计少数亚洲国家将推迟采购现货LNG,并可能再次转向煤炭作为替代品。

最近,LNG市场出现了大量的短期租约,在2020年冬季,LNG船舶现货价格飙升至350,000美元/天的高点,而缺船迫使一些美国货物被取消。因此,租船人迫切希望能够确保旺季时的运力,日前市场上的大量短期租约更突出了他们对2021年冬季的看涨态度。

LNG运价正呈非季节性上升趋势,2021年6月标准TFDE型LNG运输船的即期平均运费约为70,000美元/天,是2020年水平的两倍多,比2019年同期上升30%。2021年初至今,160,000cbm的DFDE型LNG运输船即期平均运费为71,192美元/天,同比增长60%,较2019年同期增长32%,较近5年来平均水平增长18%。由于美亚航线的贸易量增加,以及卸货码头可能出现延误,预计夏季几个月的运价会增加。

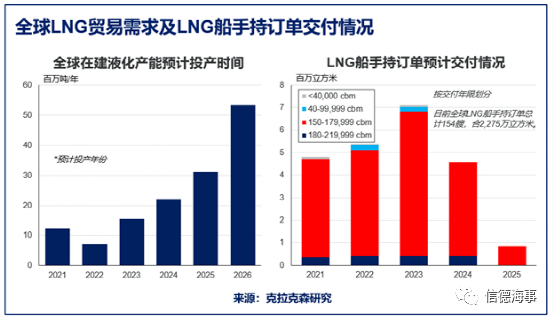

新造船市场也同样保持活跃。信德海事刚报道的《LNG运费市场:显著回升》阐述了全球天然气市场的发展状况,在船队扩张方面,2021年初至今全球LNG运输船新签订单已达45艘,合计660万立方米。截止至2021当前,全球LNG运输船手持订单共计170艘,合计2,557万立方米,以容积计占全球船队运力的比重达到26%;此外卡塔尔LNG产能扩张计划已在中韩船厂预留大量船位,据悉部分订单将于下半年签订。根据未来交付年份划分,2021年全年交付量预计达到1,011万立方米,增长68%,创下历史最高记录。2021年LNG船队规模预计将扩大10.2%至1.03亿立方米。目前手持订单中,2022-2023年预计交付量继续增长,分别达到539万立方米和765万立方米;其中大型LNG运输船占到绝大多数。

我们还预计巴拿马运河的拥堵将在2021年底再次出现,但因为已经在寻找替代航线,或选择在高峰期时采购区域的LNG库存,因而其影响会减少。不过较高的LNG现货价格也可能阻碍一些亚洲和南美国家采购货物,从而限制船舶需求,在这种情况下,我们将看到吨英里的需求减少,更多的美国货物会运往欧洲,而澳大利亚和卡塔尔则面向亚洲。

总的来说,2021年对于LNG运输市场来说,将是不平凡的一年,因为在2020年的短缺之后,LNG需求正在恢复。今年年初处于高位的LNG运价,预计今年年底将保持类似水平,甚至将持续到2022年第二季度,预计需求在那时将恢复正常。