供应利好传导 8月华南液氩市场价格迎来反弹

来源: 更新:2021-08-23 23:11:32 作者: 浏览:2020次

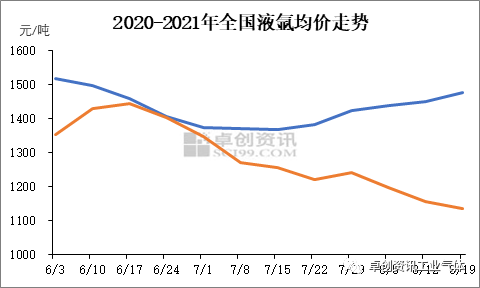

[导语] 进入下半年以来,受需求面弱势影响,多地液氩价格进入下行通道。虽然7月中旬旬开始受供应支撑,北方多地价格上行,但广东等南部地区延续跌势,直至进入8月,价格才止跌反弹。

8月以来,液氩市场各区域表现分化,月初在钢铁持续限产、江苏等地公共卫生事件等影响下,京津冀及长三角等地液氩价格稳中上涨。华南及周边则缺乏利好支撑,价格持续窄幅下探。直至进入中旬,受两湖、河南等局部地区交通管控及广西限电等影响下,周边资源流入减少,广东氛围开始转暖,价格迎来反弹。且因市场整体涨多跌少,全国均价维持窄幅上行态势。

据卓创数据监测,截至目前,全国液氩均价为1477元/吨,延续了7月中旬以来的小涨态势,同比增长近30%。价格持续上行主要是受供应面利好接档支撑,其中7月中旬以京津冀、山东及长三角等地受限产、限电及公共卫生事件管控影响,供应收紧,价格上行。进入8月第2周,北方有所止涨,个别甚至在成交压力下有所下调,长三角则涨势延续,且两湖、华南及川渝等地价格迎来上涨,支撑均价继续走高。

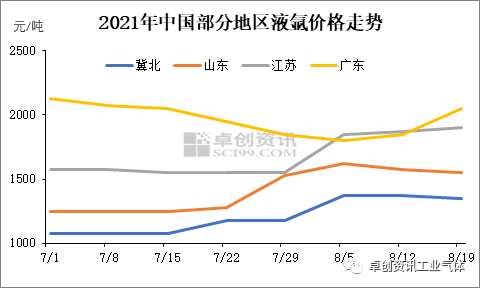

从上图可以看出,目前液氩区域间价格走势有所不同,冀北、山东等地自8月初开始,成交放缓,且随着库存攀升,主力企业开始降价出货。其中冀北目前主流出厂在1300-1400元/吨,较月初高点下降1.8%,且据卓创资讯了解,市场交投仍显一般,后市价格或仍存回落空间。山东主流出厂在1500-1600元/吨,较月初高点下降4.6%。然江苏地区则延续涨势,目前主流出厂在1850-1950元/吨,这与南京、扬州等地货源流通不畅有关。此外,广东在两湖、河南等货源地管控严格下,供应减少,主流出厂涨至2000-2100元/吨,较8月初低点上涨13.9%。

展望后市,市场整体利好有限。据了解,江苏南京地区已经降为低风险,且近几天本土日新增病例已降为个位数,因此,在公共卫生事件逐步控制下,部分中高风险区域将降为低风险,相应区域的液氩货源流出将有所增加。此外,目前云南限电已经解除,随着气温下降,广西等地限电或将逐步解除,液氩供应面临增加。需求方面,近期经济增速放缓下,液氩下游制造业整体表现一般,其中光伏行业硅料再次迎来上涨,成本压力及供应偏紧影响,单晶硅片企业开工暂无明显提升,对液氩难以形成利好。因此,随着阶段性供应利好逐渐消耗,需求面表现平平下,卓创资讯预计,8月中下旬全国液氩均价或难有明显拉涨,维持窄幅震荡为主。