能源是经济活动的基础,也是疫情肆虐后经济复苏的动力。

在全球“碳中和”如火如荼的浪潮中,近期来,传统能源气势如虹,煤炭和石油价格节节升高,“双碳”目标反倒成就了“煤老板”、“油老板”和“矿老板”,事与愿违,忘了初心,见笑世界。

天然气相对清洁、相对低碳,同样经过暴跌,也同样迎来暴涨,淡季不淡。在全球“碳中和”的趋势下,未来,天然气将何去何从?

一、暴涨又暴跌?

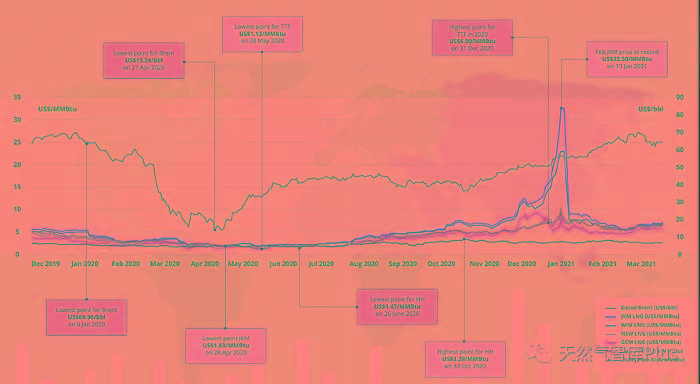

图1:全球天然气价格变化情况(IGU)

受疫情影响,2020年全球油气供需严重失调,不仅WTI创造了历史性的“负油价”,全球天然气价格也紧随其后,降至近十年来最低点。一直饱受“亚洲溢价”困扰的JKM定价与同期欧美气价几乎持平,最低至1.83美元/MMBtu。

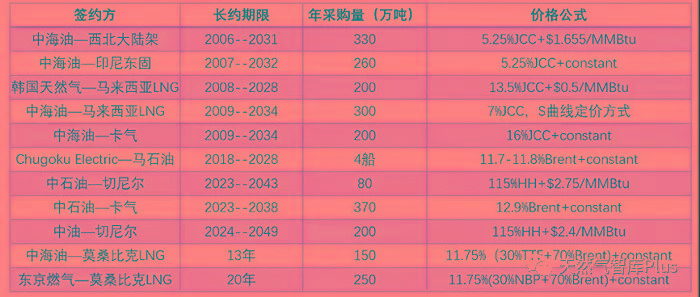

图2:部分亚洲天然气长协定价规则

然而,仅仅蛰伏了三个月后,天然气价一改颓势,屡创新高,今年年初,JKM甚至一度冲高至32.5美元/MMBtu(折约11000元/吨),再次创造历史。

这个夏天,气价在传统的需求淡季中依旧步步走高:欧洲TTF和NBP近月合约突破16美元/MMBtu,较去年低点上涨超过13倍;亚洲JKM现货基准价格达到16.9美元/MMBtu,上涨近8倍;就连因页岩革命早已实现气价独立行情的美国,NYMEX天然气近月合约也一度突破4.2美元/MMBtu,同比上涨超过一倍,通胀压力倍增。

何故?短期内的航运因素?资本市场推波助澜?全球经济复苏太快?供应短路?生产不足?投资受阻?国际对抗?“碳中和”推动?背后究竟是何机理?

二、需求在激增?

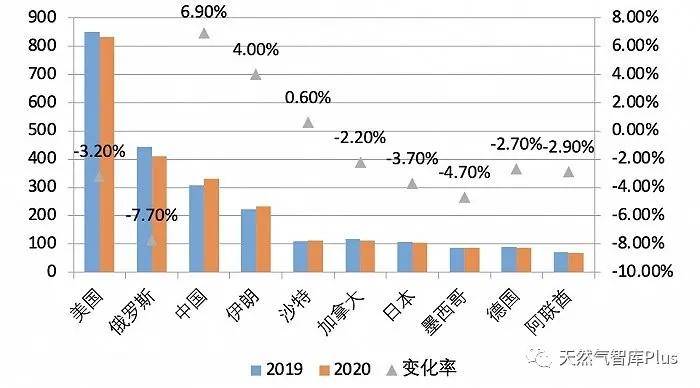

从需求端看,近十年来,全球天然气消费增量居各类能源之首,仅次于基数较小的可再生能源。尽管2020年全球天然气消费量下滑近3%,但随着疫情逐步受控,主要国家经济恢复增长,并陆续承诺“碳中和”目标,叠加气候因素,天然气需求快速恢复,IEA预测2021年全球天然气需求将反弹3.6个百分点。

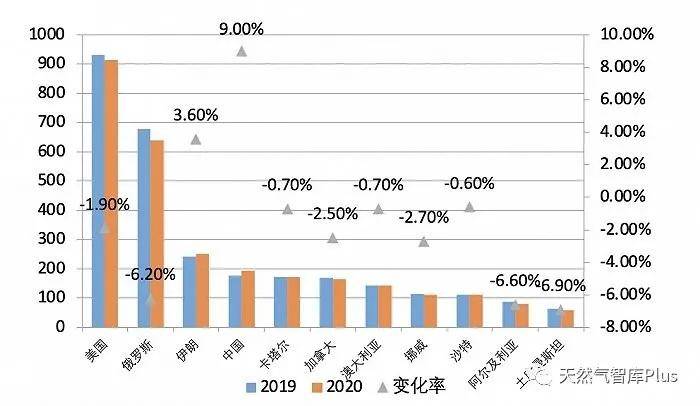

图3:全球前十大天然气消费国情况(BP)

全球天然气进口国主要是亚太的中日韩印以及欧洲诸国,各地区需求回暖的步调及驱动因素并不完全一致,既有订单不确定性增大,这对LNG运输船租赁费也产生较大影响。

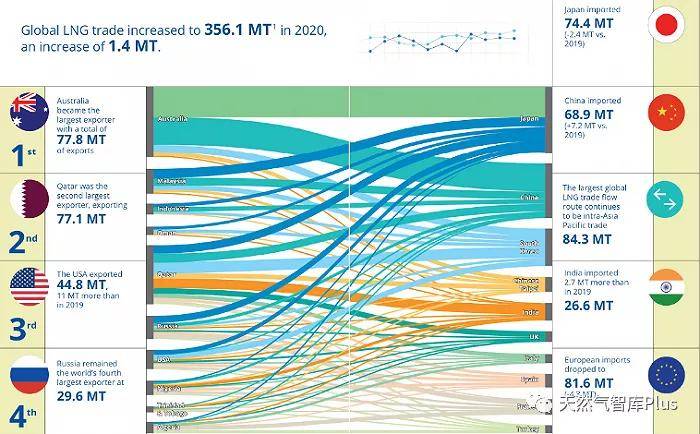

图4:全球主要液化天然气进出口国/地区(IGU)

中国天然气需求最先反弹。主要是疫情应对得力,制造业复苏较快,外贸需求持续旺盛,相较印度、越南等新兴市场,中国海运集装箱“一柜难求”,价格飚涨近10倍。从直接数据看,今年前7个月,中国进口天然气6896万吨,同比增长24%。

日韩两国均在2020年宣布净零排放目标,除计划将燃煤电厂改用燃气电厂外,两国政府在对待核电态度上虽存在分歧,但结果是一样的:日本核电重启计划不及预期,核电占比超过1/3的韩国则“持续推进去核化”运动,新增电源只能由天然气机组来填补。

印度虽未承诺“碳中和”目标,但天然气进口增速也较为可观,2020年进口量同比增加11%。主要原因是中国企业以“不可抗力条款”取消了部分海外LNG合同后,印度进而以低价“接盘”,降低国内通胀压力。

对欧洲而言,主要是其雄心勃勃的气候目标加速了燃煤电厂的天然气替代。2021年,欧盟碳交易机制(EU ETS)进入第四阶段,欧盟将2030年气候减排目标由40%提高至55%,碳配额总供给大幅下滑,碳价不断攀升,均价翻倍至每吨50欧元左右,燃煤电厂外部成本激增。

三、供给不配比?

从供给端看,低油价和低气价必然遏制上游资本开支。在疫情阴霾还未消散的2021年,全球天然气产能并未因需求骤增而显著扩大,价值数十亿美元的新建液化天然气基础设施投资不断推迟。

2020年,全球共产出38537亿立方米天然气,较2019年下降3.3%。主要生产国除中国和伊朗外,产量均有不同程度下降(见图5)。

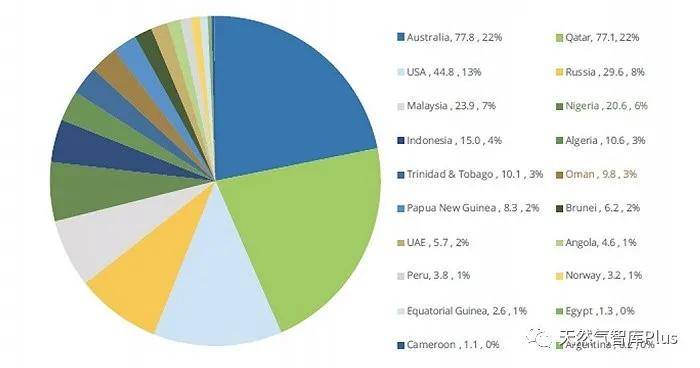

其中,主要出口国有澳大利亚、卡塔尔、美国、俄罗斯及土库曼斯坦等,这些国家生产量和出口量增长,既面临资金和航运限制,又面对国际环境挑战。

图5:全球主要天然气生产国2019-2020产量变化情况(BP)

图6:全球液化天然气出口国市场占比 (IGU)

俄罗斯是全球最大天然气出口国,其向欧洲出口的天然气超过50%需过境乌克兰,但由于与乌克兰有龃龉,在绕开包括乌克兰等东欧国家的“北溪2号”项目竣工前,并不愿意增加对欧洲的供应。

美国为了抢占欧洲市场,不仅鼓动波兰等国反对“北溪2号”管线的建设,而且在对俄制裁中将出口油气管道项目也纳入其中,直接限制向参与这些项目的公司提供产品、技术及贷款。截至目前,美国已经对涉及“北溪2号”的7个实体及其16艘船只实行经济限制。

澳大利亚在2020年超过卡塔尔成为全球第一LNG出口国,接近40%为中国购买。但随着中澳关系变化,澳大利亚天然气在中国遇冷,仅在今年一季度,澳大利亚在中国LNG市场份额从上年末的43%降至38%,部分企业陷入亏损泥潭。

卡塔尔LNG出口量与澳大利亚不相伯仲,但从2013年到现在,天然气产量几无变化,超过95%的出口量为长协单。随着来自美国和澳大利亚的竞争压力不断加大,卡塔尔在降低售价的同时,开始扩大产能,但LNG项目扩产需要一定周期,如今年3月与中国石化签署的200万吨/年长协将在2022年开始供货。

得益于页岩气开采技术的突破,美国已成为全球第三的LNG出口国。但随着拜登当选,其“绿色新政”在税收、钻井许可证等方面限制天然气勘探开采。此外,在经历了几轮油价巨幅波动后,大多数页岩气生产商的首要任务是在尽可能降低成本,控制资本开支的情况下兑现投资者回报,偿还债务并维持产出,进一步扩产难度较大。彭博社数据显示,至少有10个LNG项目可能无法获得足够的资金。

四、大战才启幕?

传统经济下,全球能源大战主要围绕石油展开,天然气跟随石油,不温不火,不显山不露水。

随着碳排放大战在全球越演越烈,能源转型加快,结构调整提速,在可再生能源远未能承担主体责任的背景下,天然气重要性凸显,围绕天然气的全球大战已经悄悄拉开帷幕。

国家之间,如发达国家与发展中国家之间、出口国与进口国之间、出口国之间、进口国之间;行业之间,如天然气与石油、煤炭、电力及可再生能源之间;企业之间,如天然气行业上中下游企业之间、各用能企业之间等,围绕控制权、利益、网络,围绕勘探开发、知识产权、港口码头、航运路线、管网接收、城市布局、消费群体、用能权属、交易机制等,将在全球展开旷日持久、日益精彩的博弈和大战。

全球“碳目标”驱动下,天然气行业已迎来高光时刻,而且将延续相当长时间。更多国家、行业和企业将不得不被动卷入,更多主体嗅到无穷的政机和商机,将积极谋划,主动参战,甚至奋不顾身投入这场大战。

暴跌暴涨,淡季不淡,只是这场大战的序幕。未来,天然气何去何从,谁主沉浮,正待揭晓。

(作者单位为国合洲际能源咨询院。该机构专注于石油、天然气、电力、可再生能源、新能源、煤炭等能源相关行业的深度研究、评估和咨询。)

来源:界面新闻