[导语] 因高价抑制需求,10月中旬开始液氩价格自高位跌落,仅一周时间跌幅达42%。然进入11月份市场再现转机,供应面支撑再现,中东部局部地区现反弹态势。

9月份液氩市场开启了一波明星行情,至10月旬全国均价拉涨至近5800元/吨,为近几年以来的新高。但高价抑制需求,随即各地价格纷纷跳水。直至11月初随着京津冀采暖季钢厂降负,资源再度收紧,并对周边形成利好,局部地区低价现反弹态势。

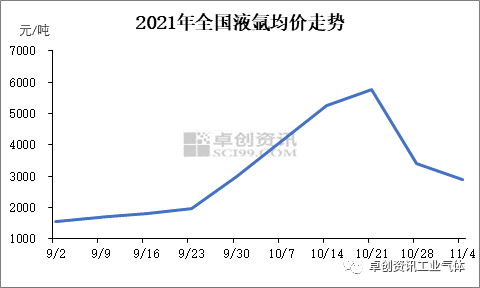

图1

根据价格走势图来看,9至10月液氩市场价格冲高回落,最高点近5800元/吨,至10月底降至3400元/吨左右,较高点下降41%,多地价格腰斩。虽然进入11月东北等地高价仍在回落,但采暖季即将开启叠加即将到来的冬奥会,京津冀地区钢厂陆续降负,液氩供应再度收紧,支撑价格低位反弹。此外,华东、华南等地库存压力有所缓解,考虑到长三角等地部分空分开工依然不高,及河北资源南下减少,山东等地亦有所上涨,液氩市场迎来转折。

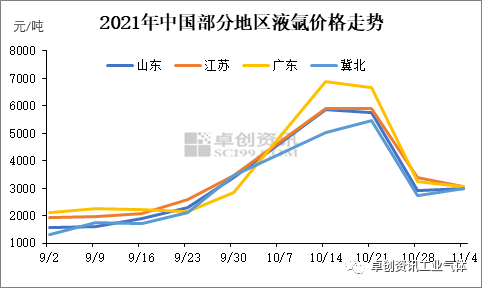

图2

从各主力市场来看,液氩价格冲高回落后,于11月初出现窄幅反弹。其中山东地区目前主流出厂至2800-3200元/吨,较月底低价上涨9%。一方面前期降价排库效果明显,另一方面河北货源南下减少,对市场形成支撑。安徽、江苏等地亦因北方低价货源流入减少,低价亦有上涨,其中江苏主流出厂略涨至3000-3200元/吨。广东市场目前需求变化不大,但随着湖北地区价格略涨及主力不锈钢厂有复产计划,市场信心得以提振,目前主流接货涨至2900-3200元/吨,较月底低价上涨10.9%。受华东、华南主力市场止跌反弹影响,周边地区氛围有所向好,但由于需求利好有限,整体操盘仍显谨慎。

后市来看,卓创资讯认为跌势已止,反弹范围或逐渐扩大。其一,京津冀开工将继续回落,作为北方主要资源流出地,其对华东及内蒙等地的支撑将延续;其二,前期低价排库效果明显,多地主力企业库存压力缓解明显;其三,浙江、陕西、云南等部分地区主力企业开工负荷依然不高,供应面支撑仍存;其四,“买涨不买跌”影响,部分下游企业担忧价格再度大幅拉涨,或存补库行为,支撑需求有所好转。然而对于本次反弹,卓创资讯认为幅度或为有限。主要因为部分下游焊接用户仍在用二氧化碳代替,且钢厂降负对需求支撑亦有所减弱,此外,光伏行业利好有限,西北无明显增量,西南地区光伏企业用量减少对周边利空明显。叠加目前各地价格仍高于涨前水平,短线市场或稳中推进,窄幅上调为主。