文/黄汉权 徐为民 戴晓璐,国家发展改革委价格成本调查中心,价格理论与实践

近年来,我国天然气消费快速增长,目前已成为全球第三大消费市场。2020年天然气消费量达到3280亿立方米,2021年预计增长到3600亿立方米左右。我国天然气市场的对外依存度也随之提高,目前进口天然气占我国天然气总消费量的比重上升到44%左右,我国已成为全球第一大天然气进口国。

国际天然气市场价格波动对我国产生较大影响。特别是2021年3月以来,国际天然气市场现货价格持续上涨,呈现“淡季不淡”的新特点,不仅带动国内市场天然气价格相应上涨,对所有用户产生较大压力。

随着我国即将进入天然气用气旺季,还会进一步影响到国内天然气的保供稳价。因此,应积极采取应对措施,确保顺利安全度过今冬明春的用气高峰期。

一、2021年以来国际天然气市场价格走势的新特点

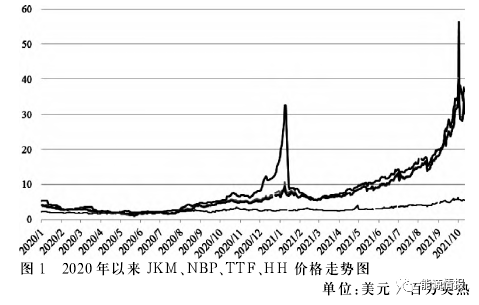

2021年初至今,国际天然气市场价格先抑后扬,特别是3月以后天然气价格不断上扬。从国际四个重要天然气市场价格指数情况看,普氏日韩标杆天然气价格指数(以下简称JKM)、英国国家天然气交易中心天然气价格指数(以下简称NBP)、荷兰产权转让设施天然气价格指数(以下简称TTF)、美国亨利中心天然气价格指数(以下简称HH)的现货价格均呈现相同的“√”字形走势,只是振幅有所不同(见图1)。

从世界主要进口地欧洲和亚洲的天然气价格情况看,NBP(英国国家天然气交易中心天然气价格指数)与JKM(普氏日韩标杆天然气价格指数)价格于2021年1月12日达到年初高点,分别为每百万英热10.7美元和每百万英热32.5美元,采暖季过后分别于3月3日和3月2日跌至年内低点每百万英热5.4美元和每百万英热5.6美元,跌幅为49.6%和82.9%,然后进入上涨趋势。10月5日和10月6日更是涨至今年最高点每百万英热40.1美元和每百万英热56.3美元,比年内低点涨幅为643%和905%。截至10月14日,价格分别为每百万英热35美元和37.7美元,涨幅为548%和573%。

由于天然气采购量大的国家主要集中在北半球,受季节取暖因素影响,每年的3月到10月通常是天然气消费淡季。正常情况下,淡季价格低于旺季价格。与往常相比,当前天然气价格有两个新特点:

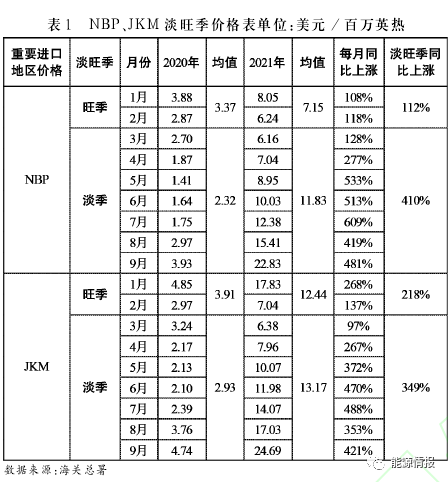

一是淡季不淡。9月份,NBP月均价达到每百万英热22.83美元,同比上涨481%,比旺季价格最高的1月份每百万英热8.05美元上涨184%;JKM月均价达到每百万英热24.69美元(约合每立方米6.5元),同比上涨421%,比旺季价格最高的1月份每百万英热17.83美元上涨38.5%(见表1)。

二是国际市场上天然气与石油比价出现新变化。从历史情况看,国际市场上的天然气与石油在价格上存在一定的关联性,2020年以来,两者比价关系走势出现了上涨幅度差异巨大的新变化,反差十分显著。

二、2021年国际天然气市场价格走势异常的原因分析

2021年国际市场价格持续攀升、走势异常,是由多重因素综合影响所致。概括起来看,主要是两方面因素:

(一)需求方面

1.全球经济持续复苏,天然气需求普遍回升。为有效控制疫情,各国加速普及疫苗接种。美国约翰斯·霍普金斯大学统计数据显示,全球新冠疫苗累计接种超50亿剂。国际货币基金组织(IMF)最新预测,2021年全球经济增长预期为6%。

2.2021年气候异常现象多发,天然气额外需求大幅增加。2021年年初欧洲极寒天气持续时间较长,天然气库存大幅消耗,夏季酷暑,温度比往年普遍升高,随着夏季用电高峰到来,天然气发电需求显著提升。根据上海油气交易中心数据,2021年1-7月,欧洲市场需求增速达到8%。

3.世界各国减排目标逐步推进,需要天然气增补资源空白。日本核电重启不及预期,核电占比超过1/3的韩国持续推进“去核化”运动,欧盟将2030年气候减排目标由40%提高至55%,碳配额供给大幅下滑,碳排放交易价格在9月8日收盘达到每吨63.35欧元,比疫情期间低点(2020年3月18日为每吨15.30欧元)上涨314%。

此外,美国无限量化宽松货币政策导致全球流动性外溢,大批资金进入资本市场,大宗商品价格普遍上涨。

(二)供应方面

1. 主要生产国的天然气产能受限,新增投资达产周期长。澳大利亚、俄罗斯等国LNG项目检修、停产事件频发。美国“绿色新政”限制页岩气开采,彭博社数据显示10个新增项目资金不足,过去投资的1800万吨新增产能最早第四季度达产。2月卡塔尔新增287.5亿美元投资的年产3400万吨LNG项目约4年后达产。

2.欧洲补库进度缓慢,冬季保供面临压力。欧洲地下天然气储备运营商协会(AGSI)数据显示:截至8月26日欧洲总体库存量为731.25TWh(太瓦时),约占现有库存能力的65%,去年同期约为81%,库存量同比减少约20%。库存水平低下,使欧洲冬季保供承压。

3.地缘政治矛盾显现,欧洲输气通道遇阻。因地缘政治矛盾,俄罗斯为绕开包括乌克兰等东欧国家而投资建设了“北溪2号”项目。美国为抢占欧洲市场,鼓动波兰等国反对“北溪2号”管线建设,同时对涉及“北溪2号”的7个实体及其16艘船只实行经济限制。目前该项目虽已竣工,但能否如预期供气存在不确定性。

综上,国际需求增加,供应承压;欧洲冬季面临供应偏紧的压力;而且,用气高峰的采暖季气候异常风险始终存在,国际市场天然气价格或将继续运行于高位区间,仍存在继续大幅上涨的可能。

三、国际天然气市场价格上涨对我国的影响

(一)国际天然气市场价格上涨对我国的影响总体可控

目前看,国际市场天然气市场价格大幅上涨对我国的影响总体可控。主要有以下两方面的有利因素:

1.2021年上半年我国天然气市场供需基本平衡。

供应方面:2021年1-7月,我国天然气资源供给量2168亿立方米。统计数据显示:国内累计天然气产量1202亿立方米。海关数据显示:天然气累计进口量6896万吨(折合约966亿立方米)。其中,全年管道气进口量237万吨(折合约332亿立方米);LNG进口量4525万吨(折合约634亿立方米)。

需求方面:按照国家发展改革委官网统计数据:2021年1-7月表观消费量2112亿方,供需基本平衡。

2. 我国大部分进口天然气采取长协供应的方式减轻了价格上涨的压力。

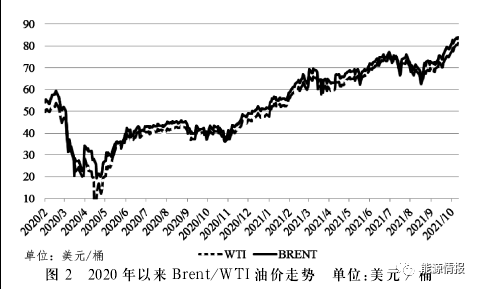

我国进口天然气主要有两个渠道:其一,通过陆地管道进口气源(约占进口气量1/3左右),主要是从独联体国家进口,结算价格主要采取与国际油价挂钩的长期协议方式;其二,通过海洋运输进口海外LNG气源。其中,约60%采取与日本进口原油及粗制油综合价格指数(JJC)挂钩的中长期协议价格。由于2021年以来,长协的挂钩指数显著低于国际市场现货价格上涨指数(见图2),因而避免了价格大幅上涨的压力。可见,“长协气”是保障我国天然气市场供应充分和价格稳定的“压舱石”。

(二)国际天然气价格上涨对国内市场的具体影响

根据海关统计数据,2021年1-8月,进口管道气和进口LNG综合(长协LNG加现货LNG)的均价分别为每立方米1.19元和2.00元,同比增长-23.9%和8%。但也要看到,我国进口LNG的40%左右采用现货价格交易,占总进口量的26%、全国天然气供给量的11%。国际现货价格是反映和调节增量市场的重要标杆,2021年以来国际市场天然气现货价格大幅上涨,对国内天然气市场价格走势和用户购气成本也会产生较大的影响。主要表现在:

1. LNG价格上涨使部分用户承压。

按现行的价格管理政策,LNG价格由交易双方根据市场供求协商确定,因而国内市场直接受国际价格上涨的影响。2021年以来,国内用户已经在努力承受天然气大幅涨价的影响,特别是一些使用LNG气源比重较高的企业或者地区,如东南沿海地区,部分城市燃气企业管道供应气源有一半为LNG。在2020年国际市场现货价格较低的情况下,这些企业或者地区增加使用进口LNG替代管道大陆气源,但目前仍然需要管道气源保障供应和稳定价格。

2. 管道气源价格上涨使各类用户承压。

据中国城市燃气协会反映:2021年以来,中石油、中石化、中海油等三家国有企业(简称“三大油”)供应天然气的价格也在逐步提高。其中,4月份对居民、非居民气价上涨5%;7月份对非居民价格再涨5%;近期,部分省份也接到涨价通知,综合气价上调10%-20%。因此,城市燃气行业也需要及时疏导气源采购成本上涨的压力。目前城市燃气的销售价格由地方监管,但是由于多方面的原因,各地上下游天然气价格联动机制尚未完善,气源价格上涨无法及时疏导给用户,特别是居民用户。

(三)国际天然气价格上涨进一步影响后续国内市场供求的风险分析

更需要关注的是:天然气是我国十分重要的基础能源,当前我国已陆续进入天然气使用旺季,在当前国际市场价格继续大幅上涨的严峻形势下,还需要应对其进一步影响后续国内市场供求的相关风险。主要有以下三个方面:

1.国际市场油价继续大幅上涨的风险。长期协约价格主要与国际市场油价挂钩,由于挂钩品种较为单一,如果国际市场油价继续上行幅度较大,会整体提高我国进口天然气的价格,并进一步影响国内市场天然气价格的基本稳定。

2.加大采暖季天然气保供稳价的风险。确保全国冬季采暖用气需求,是关系到保障民生的大事。从国家发展改革委价格成本调查中心对城市燃气行业265家企业2017-2019年调查数据情况看,采暖用气(仅指集中供暖,不含居民自采暖用气)占城市燃气总气量比重平均为15%左右,北方地区则更高。受采暖用气的影响,北方地区的日峰谷比(即日用气量的旺季高峰与淡季低谷之比)平均在6倍左右,有的甚至达到10倍。考虑到近年来世界各国不断出现异常恶劣天气,为避免再次出现前几年冬季保供的巨大压力,更需要防范冬季出现寒冷天气的风险。

此外,据城市燃气行业反映:由于三大油在天然气销售价格政策上,对农村“煤改气”居民用户用气按增量气对待,全部按市场价格原则(即国际LNG现货采购价格加服务费)供应天然气,因而一些地方甚至出现了购气价格与售气价格的倒挂。因此,在地方财政支持等救助力量不足的情况下,也会产生采暖季难以保障供气及价格稳定的风险。

3.市场炒作抬高LNG市场价格的风险。随着天然气使用旺季到来,各国市场循序渐进补库,一般预期国际市场LNG现货价格将在高位震荡并逐步上涨。国际市场LNG现货为我国天然气气源供应市场的重要补充,因而敏感地反映增量市场的供求变动情况。目前,我国广东省等对现货需求较大的沿海地区,进口LNG的成本已有较大涨幅。在冬季需求旺盛的情况下,区域性供气缺口易成为商业炒作抬价套利的素材,从而出现商业盲目炒作、推高国内市场LNG价格的风险。

四、天然气保供稳价的相关政策建议

针对当前天然气市场价格持续上涨产生的问题及存在的风险,要密切关注并掌握天然气市场供需和价格变化的动态,积极做好应对预案,保障天然气的充分供应和价格的基本稳定,以确保我国安全平稳度过今冬明春用气高峰期。

(一)加强指导协调和督促落实,保障气源供应充分和价格的基本稳定

目前,我国对大陆管道气源的省级门站价格仍实行指导价格管理,允许根据市场供求情况最多上浮20%。但是,在气源供应和管道互联互通逐步发展的情况下,在省级门站难以分清进口LNG气源和大陆管道气源。“三大油”掌握了我国大部分气源,并且可以融通进口LNG气源和大陆管道气源,因而天然气销售价格政策也比较复杂,主要按存量气(以2017年的用户实际用气量为基准)和增量气区分价格,对存量气还进一步区分居民气和非居民气。因此,为积极化解天然气市场价格上涨的风险:

一是充分发挥“三大油”的市场主导作用,进一步促进其增强保供稳价的责任意识,积极承担社会责任,在目前长协天然气进口成本有一定优势情况下,根据弥补正常成本和获得合理利润的原则合理确定销售价格,保障市场供应。

二是应进一步督促政府定价政策的贯彻落实,对天然气气源销售价格出现的重大问题和突出矛盾,要及时进行指导和协调,保障气源价格、特别是管道气源价格的基本稳定。

(二)积极疏导LNG气源价格上涨引发的各类矛盾

1.要督促各地加快完善城市燃气价格联动机制。

对城市燃气环节建立价格联动机制,将气源价格的波动情况及时疏导给各类用户,特别是非居民用气,这是天然气市场化改革的必然要求。在目前气源市场价格波动频繁的情况下尤为必要。城市燃气环节由多元化的市场主体经营,也难以自行承担和消化气源采购成本大幅上涨的影响。

2.要优化需求侧管理。

对可中断供气的各类用户,指导协调其根据各类能源的经济性比较,选择可替换的其他能源,以减少城市燃气保障供气的压力。

3. 要保障农村“煤改气”居民安全过冬。

对农村“煤改气”居民用气,应通过协调指导,尽量采用平价的大陆管道气源供应。对不具备供应条件的地区,应考虑财政支持力量,确保农村“煤改气”居民用得上、用得起天然气,实现温暖过冬。

(三)加快储气设施建设,增强用气高峰的供气保障能力

增强储气能力是满足冬季高峰用气需要的重要措施,也是保障民生的具体体现。近年来,各地按照中央的有关要求也在逐步落实储气设施,但各地情况进展不一,一些地方进展缓慢,有的地方甚至还没有启动。考虑到目前在储气设施建设方面存在投入较大、企业筹资困难较大和储气经营机制尚不明确等方面的问题,地方政府也应承担民生保障的相关责任,采取必要的财政支持方式加快储气设施建设,尽快形成储气供气保障能力。

(四)充分发挥我国的相关优势,提升国际天然气交易定价的主动性和话语权

考虑到亚洲的JKM价格对我国影响较大,近年来JKM价格波动剧烈,而且市场交易量较小,也存在一定的炒作风险。同时,我国是连接中东、中亚和东北亚消费市场的唯一陆上通道,是东亚唯一具有自产气(超过50%)、管道气进口和LNG进口的天然气消费大国。因此,应充分利用我国是东北亚天然气枢纽的优势,形成以我国为主的基准价格指数,提升在国际天然气交易的主动性和定价的话语权。同时,考虑国际市场天然气价格的季节性波动和年度波动都比较大,应积极加快推进LNG期货交易,引导国内企业套期保值,规避国际市场价格大幅波动的风险。

(五)充分做好预期管理,加强舆情引导

以大数据应用为契机,积极推进天然气行业信息数字化转型。加快形成从上游环节可采储量情况、产量情况,到中间环节管网压力平衡、管容情况、运输路径、储气库容,乃至期现货价格情况的信息数字化监控,详细掌控供需、价格情况,为科学分析、保供稳价和规划行业发展提供有力支持,促进天然气行业高质量发展。通过上海、重庆交易中心等机构发布权威价格、市场信息,提升市场透明度。加强市场督查,严肃查处市场欺诈和滥用市场支配地位抬高价格等不法行为。同时,及时发布我国天然气供需现状、利用政策等,引导企业合理利用清洁能源,提高公众节约用气意识,并积极回应社会对天然气市场价格情况的相关关切,营造良好的舆论环境。