一周价格速览

温馨提示:本周,美国适逢退伍军人节,EIA未发布天然气周度数据。

11月9日,EIA公布《11月短期能源展望》,周报在北美部分予以采用。

1、北美市场

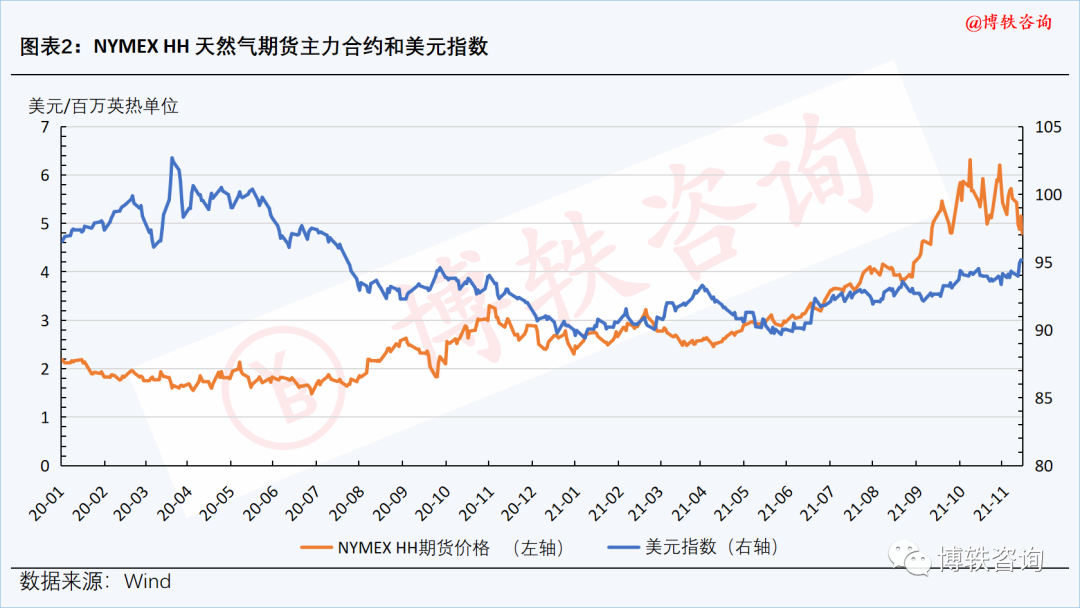

1.1 多重利空因素主导市场,NYMEX HH期价大幅回落

本周,美国本土产量持续提升,储气库即将由注气期转入采气期,美元汇率跳升至一年多以来的最高点,加之欧洲气价震荡整理,NYMEX Henry Hub期货价格大幅回落。但天气预报显示,未来一周,美国本土大部地区气温将持续下降,采暖需求将有所提升,致使价格降幅有所收窄。

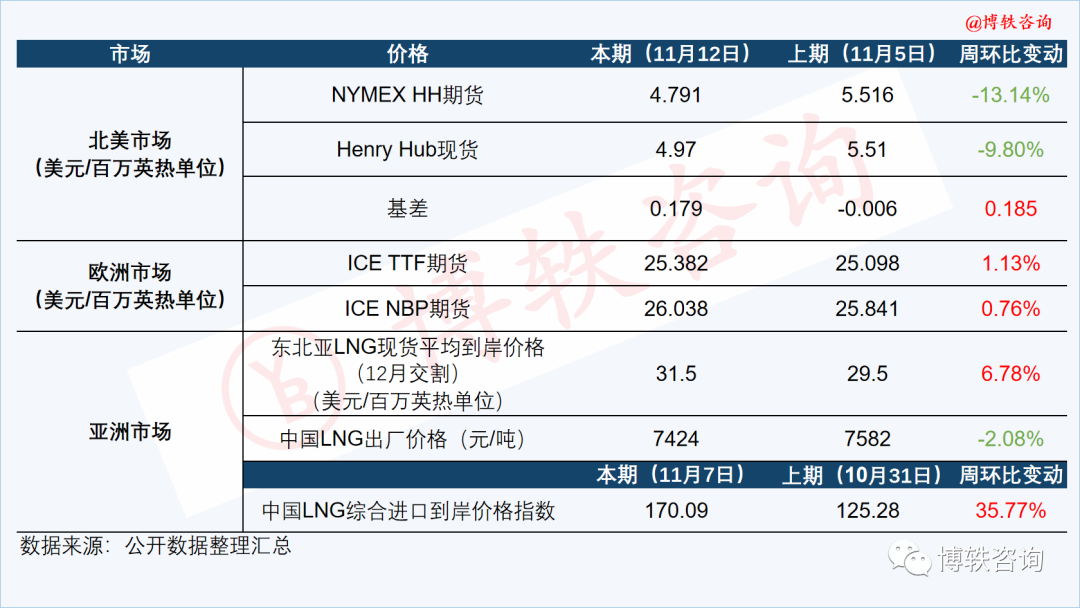

截至周五(11月12日)收盘时,12月交割的NYMEX HH天然气期货合约结算价为4.791美元/百万英热单位,周环比(11月5日)下降0.725美元/百万英热单位,降幅为13.14%。

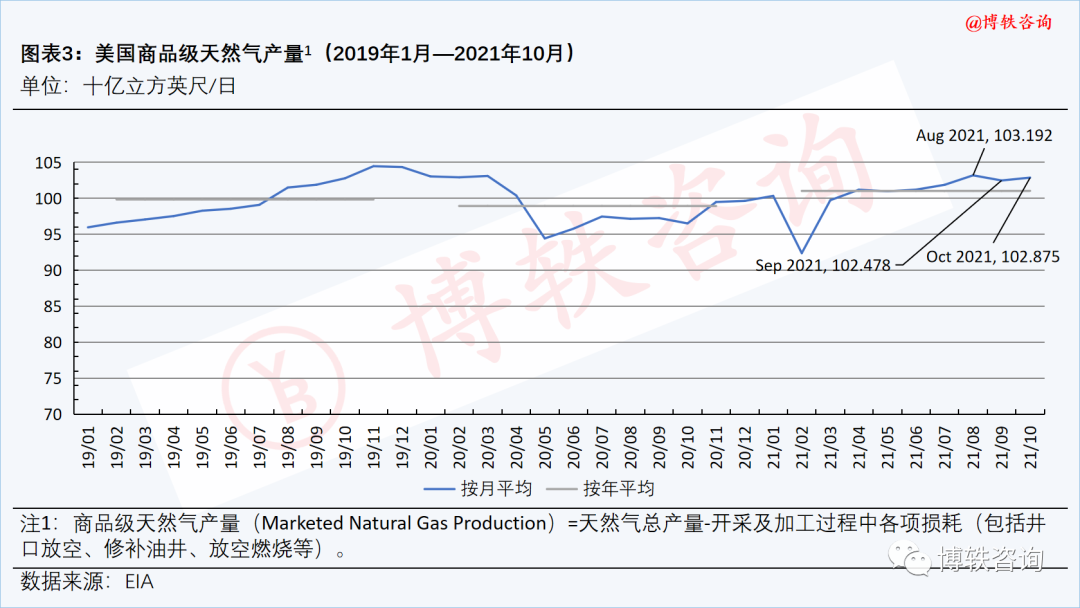

1.2 10月份消费级天然气产量为949亿立方英尺/日

美国能源信息局(EIA)在最新一期的《短期能源展望》(以下简称“展望”)中指出,10月份,美国消费级天然气产量为949亿立方英尺/日,较9月份上升4亿立方英尺/日。EIA同时预测,自今年11月-明年3月,美国消费级天然气产量将升至952亿立方英尺/日;2022年,产量将进一步提升,至967亿立方英尺/日。

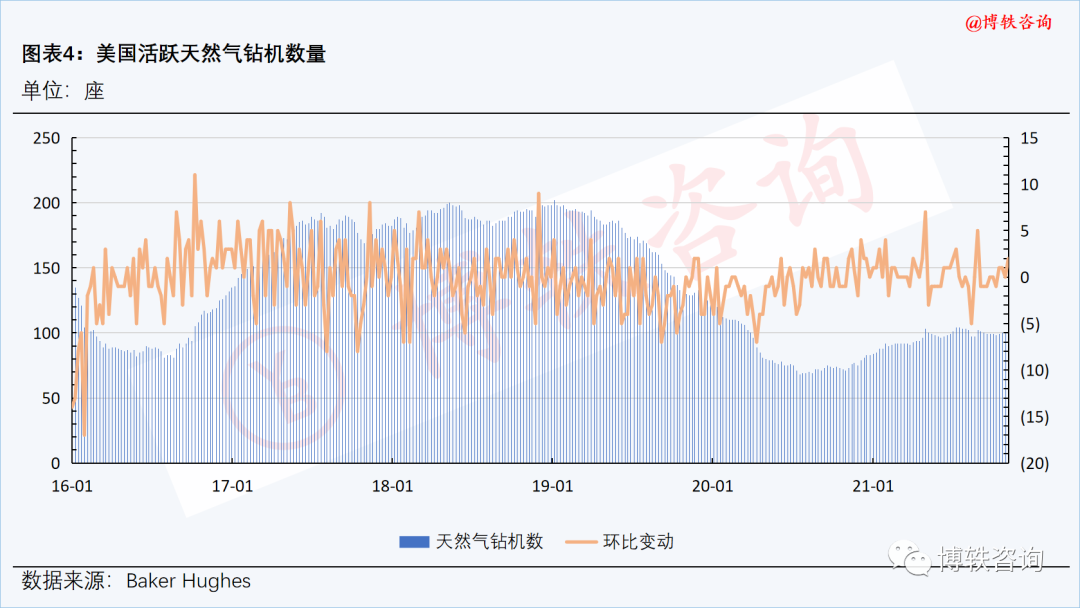

截至本周五(11月12日),美国活跃天然气钻机数量为102座,较上周五(11月5日)增加2座。

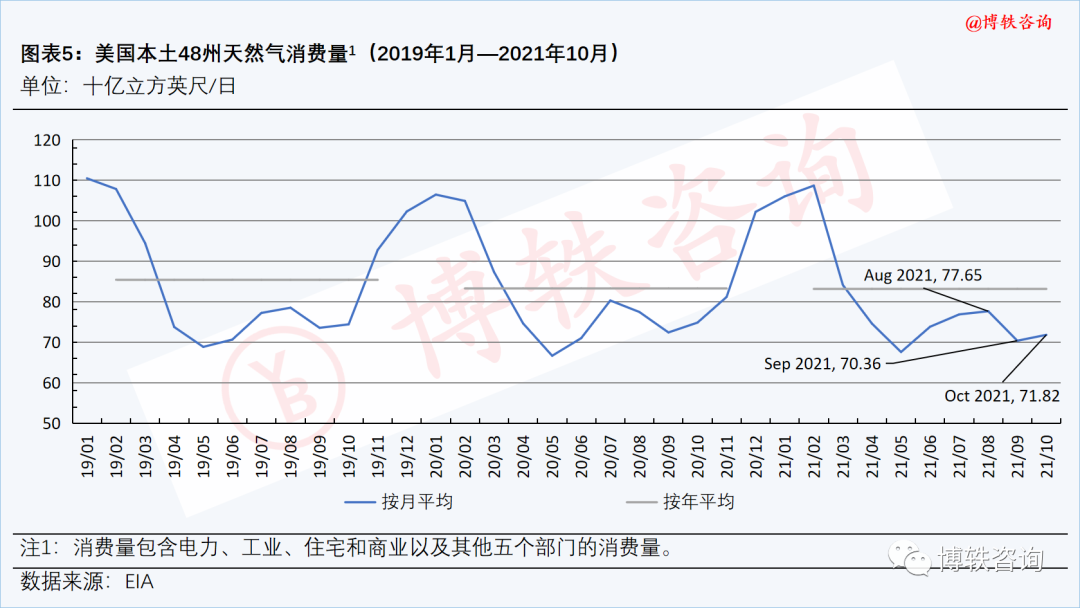

1.3 10月份消费量为718.2亿立方英尺/日

EIA在展望中指出,10月份,美国本土48州天然气消费量为718.2亿立方英尺/日。EIA同时预测,2021年,消费量为831.5亿立方英尺/日;2022年,消费量为831.3亿立方英尺/日,与2021年基本持平。

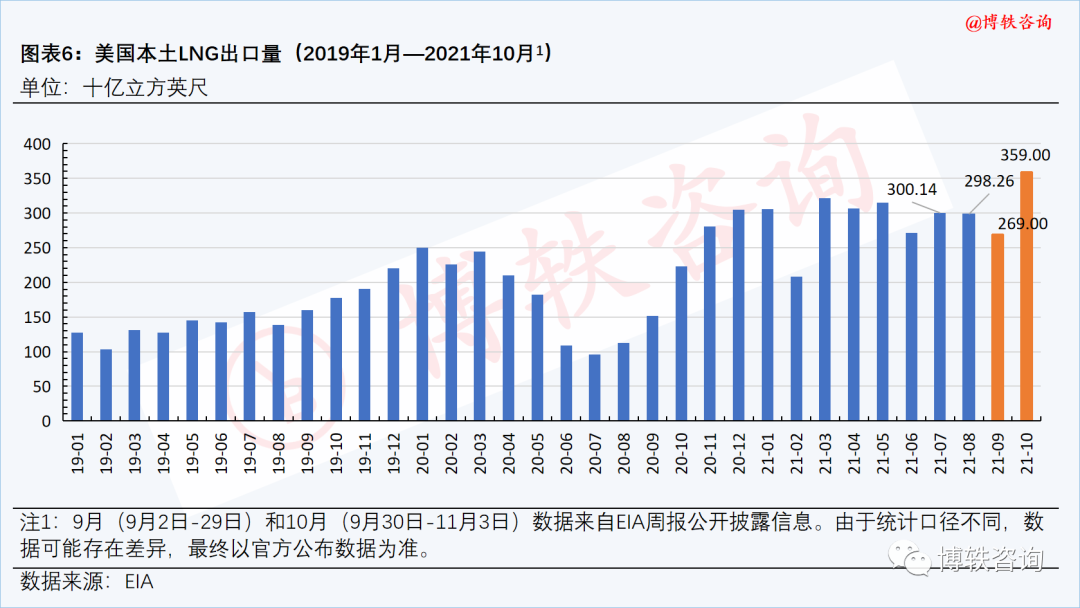

1.4 10月份LNG出口量为98亿立方英尺/日

EIA在展望中指出,10月份,美国本土LNG出口量约为98亿立方英尺/日,较9月份上升3亿立方英尺/日。

EIA在展望中同时预测,自今年11月至明年3月,美国本土LNG出口量将保持在110亿立方英尺/日的高位;2022年,LNG出口量将升至115亿立方英尺/日,较2021年上升17%。

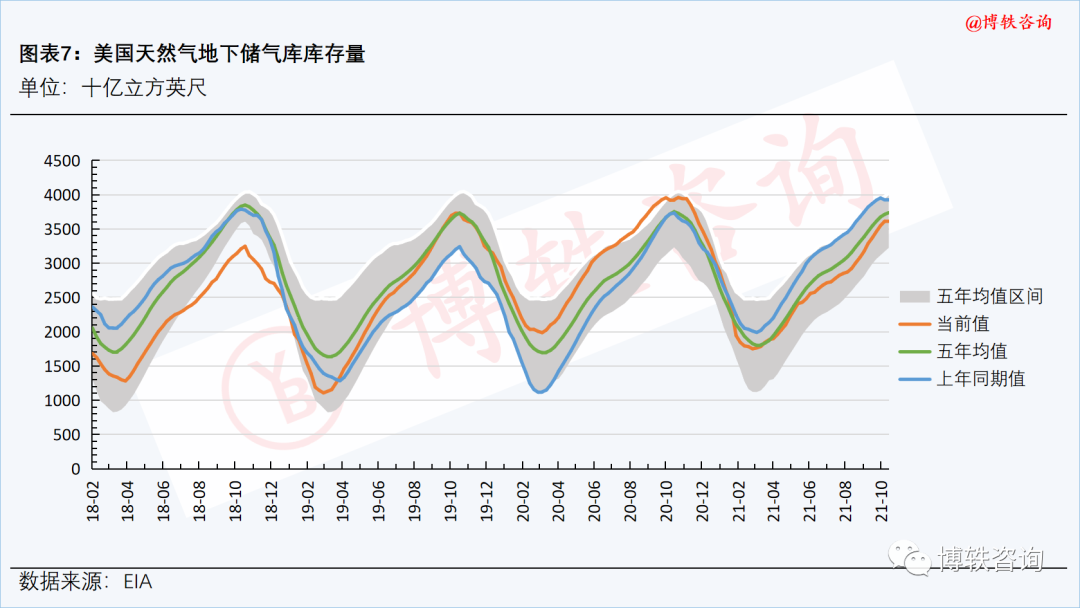

1.5 截至11月5日库存水平升至36180亿立方英尺

注气方面,10月30日-11月5日,美国天然气地下储气库的净注气量为70亿立方英尺。

库存方面,截至11月5日,美国天然气地下储气库库存量升至36180亿立方英尺,比去年同期水平低3080亿立方英尺,比5年均值(2016-2020年)低1190亿立方英尺。

EIA展望中预测,至明年3月本轮采气期结束,美国天然气地下储气库库存量将降至16000亿立方英尺,较5年均值(2017-2021年)低4%。

2、西北欧市场

2.1 市场多空因素交织,西北欧期货价格震荡整理

本周,在供应端,一方面,俄罗斯管道气供应问题仍是影响西北欧地区价格走向的关键:有外媒消息称,俄罗斯天然气工业股份公司已批准向欧洲五个地下储气设施输送天然气,该消息因素利好基本面。但另一方面,北海气田部分区块进入检修期,挪威管道气外输量出现下降,西北欧地区整体供应量仍紧张。

在需求端,一方面,天气预计,11月底西北欧地区气温将高于往年同期水平,这在一定程度上缓解了市场对供应紧张的担忧。但另一方面,下周欧洲地区风力预期将减弱,电厂对天然气的采购需求旺盛;而本周碳价的走强也对市场起到一定支撑作用。

在多空因素交织影响下,本周西北欧期货价格高位震荡整理。截至周五(11月12日)收盘时,12月交割的ICE TTF天然气期货合约结算价为25.382美元/百万英热单位,周环比(11月5日)上升0.284美元/百万英热单位,涨幅为1.13%。12月交割的ICE NBP期货合约结算价为26.038美元/百万英热单位,周环比(11月5日)上升0.197美元/百万英热单位,涨幅为0.76%。

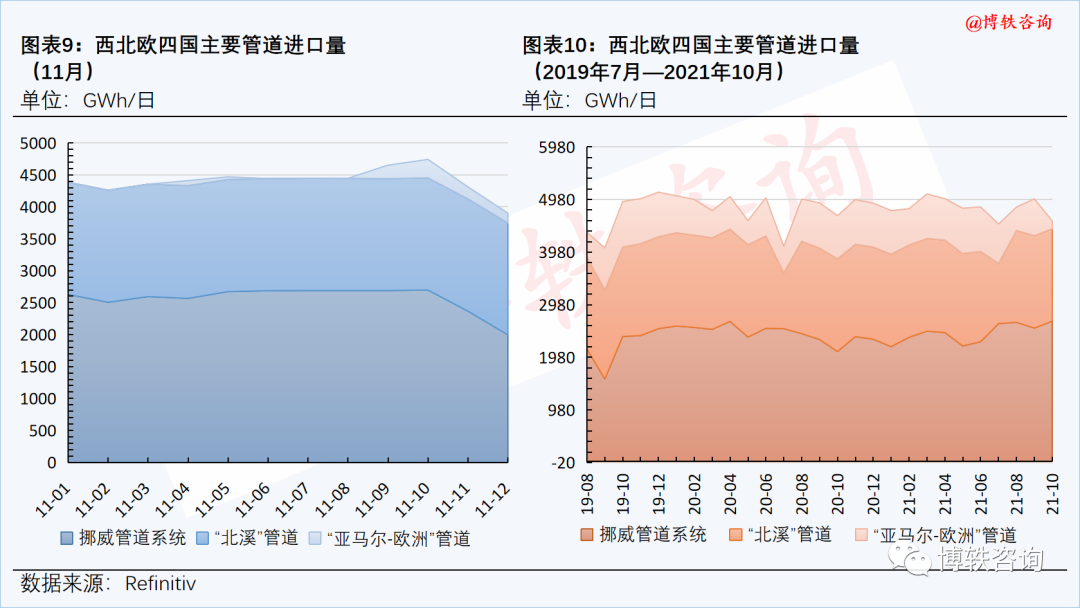

2.2 管道气流入量和LNG供应量均下滑

管道气方面,本周五(11月12日),西北欧四国管道气整体流入量为3900GWh/日,周环比(11月5日)下降12.75%。

其中,挪威管道系统供应量自周后开始下降,本周五(11月12日)为1996GWh/日。

俄气方面,“亚马尔-欧洲”管道气量有所回升,本周五(11月12日)的供应量为151GWh/日;“北溪”管道气保持稳定,本周五(11月12日)的供应量为1753GWh/日。

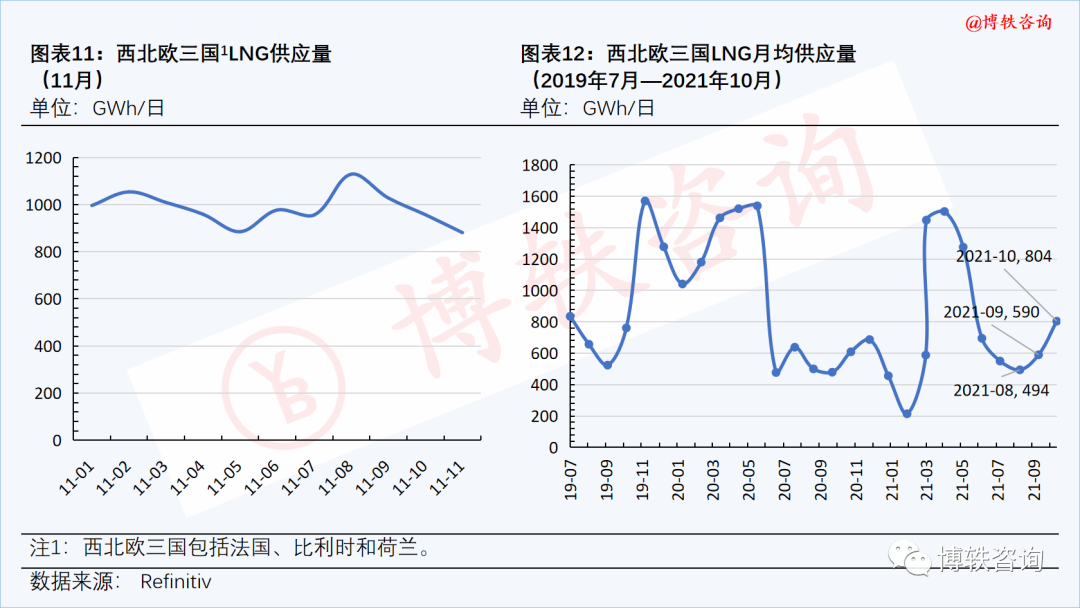

LNG供应量小幅下滑。本周五(11月12日),西北欧三国的LNG供应量为881GWh/日,周环比(11月5日)下降4GWh/日。

2.3 消费量延续上升趋势

11月以来,随着气温的下降,西北欧四国天然气消费量持续攀升。本周五(11月12日),消费量已升至6648Wh/日。

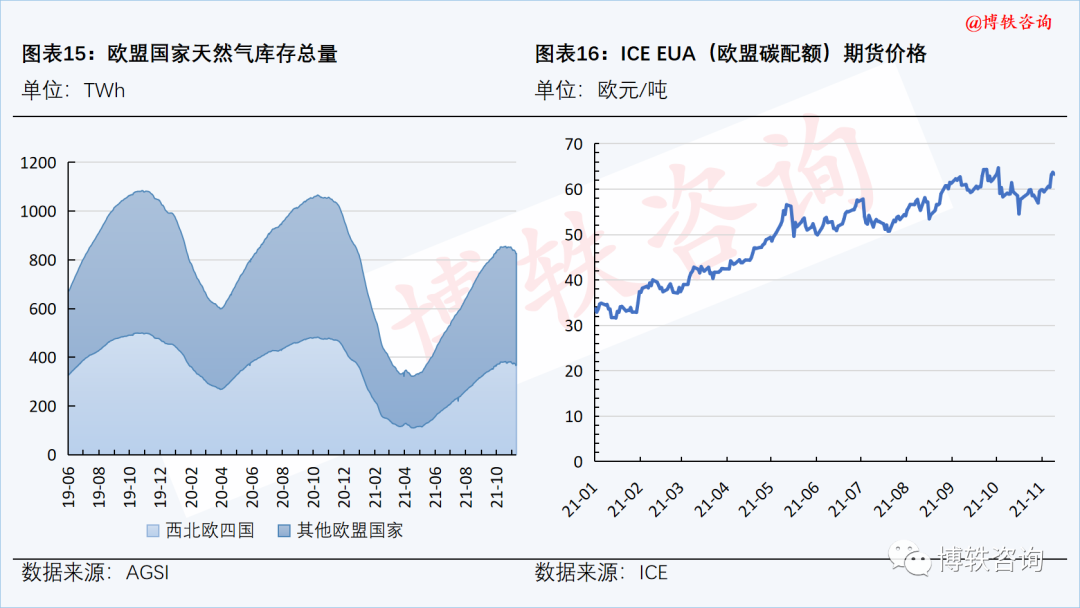

2.4 截至11月11日欧盟国家天然气库存总量降至826.48TWh

本周(11月5日-11日),欧盟国家储气库已全面转入采气期,净采气量为12.09TWh。

截至11月11日,欧盟国家天然气库存总量降至826.48TWh。其中,西北欧四国的天然气库存总量降至368.86TWh。

2.5 ICE EUA(欧盟碳配额)期货价格持续走高

本周,ICE EUA期货价格持续走高。截至周五(11月12日)收盘时,11月交割的ICE EUA期货合约结算价为63.27欧元/吨,周环比(11月5日)上升3.88欧元/吨,涨幅为6.53%。

3、亚洲市场

3.1 气温骤降提升中国需求,东北亚LNG现价小幅上行

本周,由于中国西北、东北等地区气温骤降,取暖需求明显提升,带动LNG采购需求旺盛,东北亚LNG现货到岸价格结束连续三周的下行态势,转而小幅上行。

路透社提供的信息显示,本周(11月8日-12日),东北亚地区LNG现货到岸价格(12月交割)为31.5美元/百万英热单位,周环比(11月1日-5日)上升2美元/百万英热单位。

3.2 雨雪天气致液厂出货不畅,国内LNG价格小幅回调

本周,雨雪天气致使西北液厂出货不畅,国产气价格走低,带动中国LNG出厂价格全国指数小幅震荡回调。

国产气方面,近期西北地区受雨雪天气影响,道路交通受阻,液厂出货受到影响,液位较高,为降低库存,液厂普遍开始降价出售,部分地区价格降幅明显。

海气方面,目前东北亚现货到岸价格徘徊在29-30美元/百万英热单位的高位区间,在成本支撑作用下,接收站报价依旧高企。但国产气价格的连续下降,正在冲击海气市场,部分贸易商开始让利出货,海气价格明稳暗降。

截至本周五(11月12日),中国LNG出厂价格全国指数为7424元/吨,周环比(11月5日)下降158元/吨,降幅为2.08%。

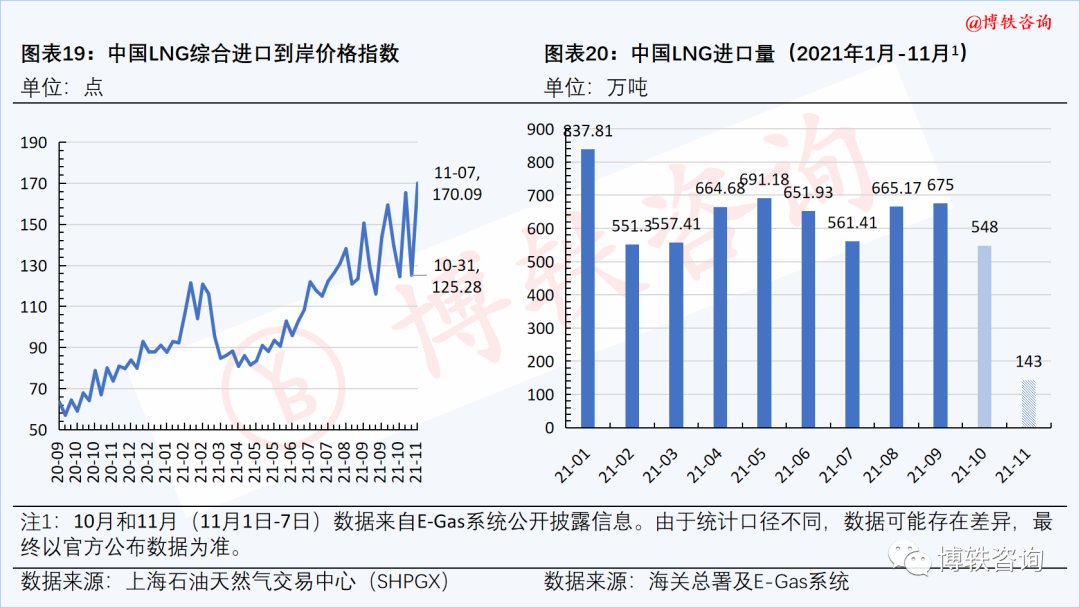

3.3 11月1日-7日当周中国LNG进口量价齐升

11月1日-7日,中国LNG综合进口到岸价格指数为170.09(C.I.F,不含税费、加工费),周环比(10月25日-31日)上升35.77%,同比上涨109.39%。

中国天然气信息终端(E-Gas系统)发布的实时LNG进口到船数据显示,11月1日-7日当周,中国通过沿海LNG接收站进口LNG共计22船,进口量约为143万吨,周环比(10月25日-31日)上升约55.44%。

海关总署11月7日公布的数据显示,10月份,中国进口天然气937.7万吨,同比增长24.5%,环比下降11.7%。1-10月份,中国进口天然气达9907.4万吨,同比增长22.3%。