一周价格速览

1、北美市场

1.1 市场多空因素交织,NYMEX HH期价高位整理

本周, 一方面,天气预报显示,未来两周,美国本土天气温和,采暖需求或将保持稳定;美国能源信息署(EIA)公布的最新库存数据显示,储气库仍在注气,而往年此时已经进入采气期;此外,美元汇率持续走强,给价格的上行造成压力。但另一方面,由于雪佛兰公司在塞宾的生产线产量持续提升,美国LNG出口量保持在历史高位;加之美国本土天然气产量有所下滑,对市场产生支撑。

在多空因素交织影响下,NYMEX HH期价高位震荡整理。截至周五(11月19日)收盘时,12月交割的NYMEX HH天然气期货合约结算价为5.065美元/百万英热单位,周环比(11月12日)上升0.274美元/百万英热单位,涨幅为5.72%。

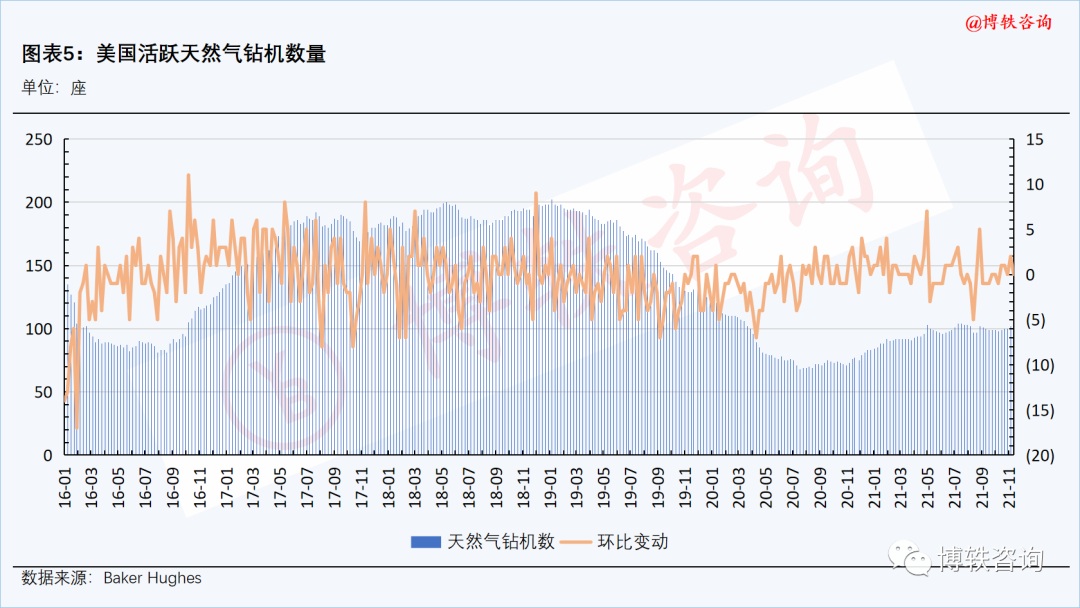

1.2 整体供应量下滑

本周(11月11日-17日),美国本土周均供应量降至993亿立方英尺/日。其中,美国48州消费级天然气产量降至948亿立方英尺/日,加拿大管道气净进口量降至45亿立方英尺/日。

美国能源信息署(EIA)在11月15日发布的《11月钻井产量报告》中预测,11月份,美国七个关键页岩油气产区天然气产量为891.5亿立方英尺/日;12月份,产量将进一步提升为893.76亿立方英尺/日。

(七个关键页岩油气产区为:北达科他州巴肯、得克萨斯州伊格福特、二叠纪盆地、俄克拉荷马州阿纳达科盆地、落基山地区奈厄布拉勒、阿帕拉契亚地区和海恩斯维尔地区)

截至本周五(11月19日),美国活跃天然气钻机数量为102座,与上周五(11月12日)持平。

1.3 本土消费量持续提升

本周(11月11日-17日),美国本土48州主要部门天然气消费量持续攀升,达到790亿立方英尺/日。

分部门来看,随着天气的逐渐转凉,住宅和商业部门的消费量持续提升;电力部门的消费量小幅下滑,工业部门的用气量保持稳定。

1.4 LNG出口量保持高位

近期,美国本土LNG出口量保持在历史高位区间。11月11日-17日,共有22艘船货出港,出口货量为790亿立方英尺。

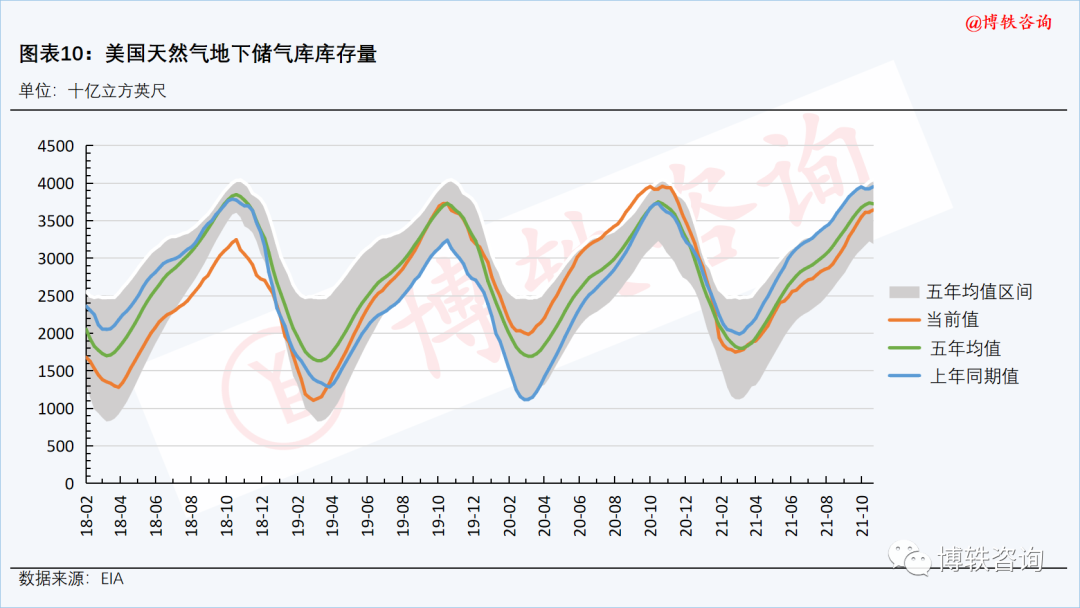

1.5 截至11月12日库存水平升至36440亿立方英尺

注气方面,储气库仍在注气, 11月6日-12日,美国天然气地下储气库的净注气量为260亿立方英尺,比去年同期水平低20亿立方英尺,比5年均值(2016-2020年)高140亿立方英尺。

库存方面,截至11月12日,美国天然气地下储气库库存量升至36440亿立方英尺,比去年同期水平低3100亿立方英尺,比5年均值(2016-2020年)低810亿立方英尺。

2、西北欧市场

2.1 德国能源机构暂停“北溪-2”认证,西北欧期货价格大幅走高

本周,在供应端,11月16日,德国能源监管机构暂停了对北溪2号的认证许可程序;北海气田部分区块即将进入检修期,加剧市场对欧洲供应紧张的担忧。在需求端,天气预计,欧洲气温将从下周开始下滑,居民采暖需求预期将提升;而由于风力的减弱,电厂对天然气的采购需求维持在高位。

市场供需格局渐趋紧张,加之碳价走高的带动,本周西北欧期货价格大幅走高。截至周五(11月19日)收盘时,12月交割的ICE TTF天然气期货合约结算价为28.806美元/百万英热单位,周环比(11月12日)上升3.424美元/百万英热单位,涨幅为13.49%。12月交割的ICE NBP期货合约结算价为29.522美元/百万英热单位,周环比(11月12日)上升3.484美元/百万英热单位,涨幅为13.38%。

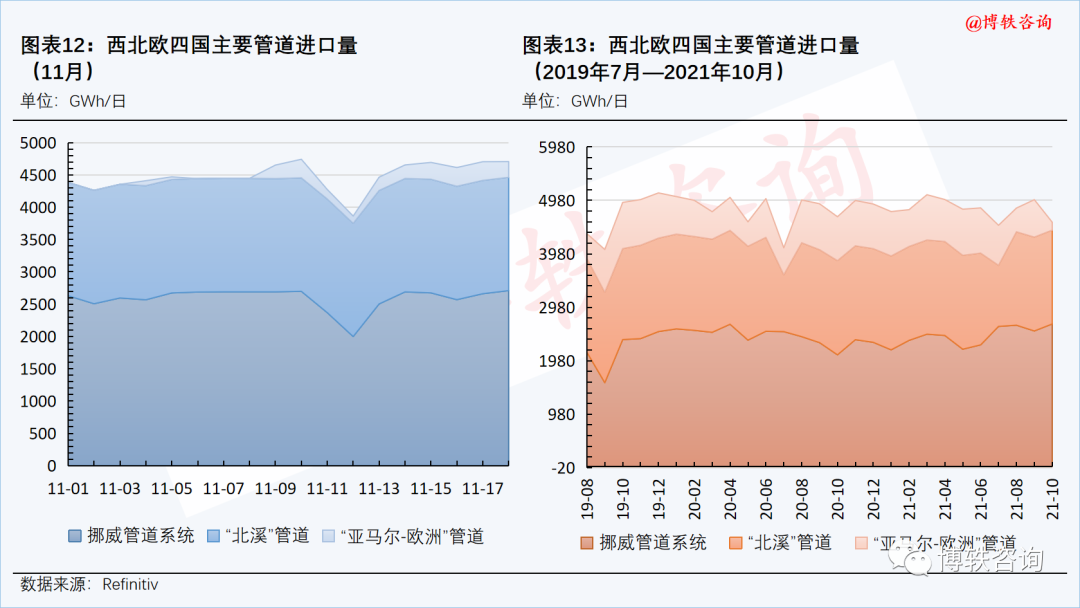

2.2 管道气流入量和LNG供应量均明显提升

管道气方面,本周四(11月18日),西北欧四国管道气整体流入量为4706GWh/日,周环比(11月12日)上升21.82%。

其中,挪威管道系统供应量小幅上升,本周四(11月18日)为2709GWh/日。

俄气方面,“亚马尔-欧洲”管道气量有所回升,本周四(11月18日)的供应量为244GWh/日;“北溪”管道气保持稳定,本周四(11月18日)的供应量为1753GWh/日。

LNG供应量提升。本周四(11月18日),西北欧三国的LNG供应量为1036GWh/日,周环比(11月12日)上升258GWh/日。

2.3 消费量保持在高位

本周,西北欧四国天然气消费量保持在高位。本周四(11月18日),消费量为6932Wh/日,周环比(11月12日)下降173Wh/日。

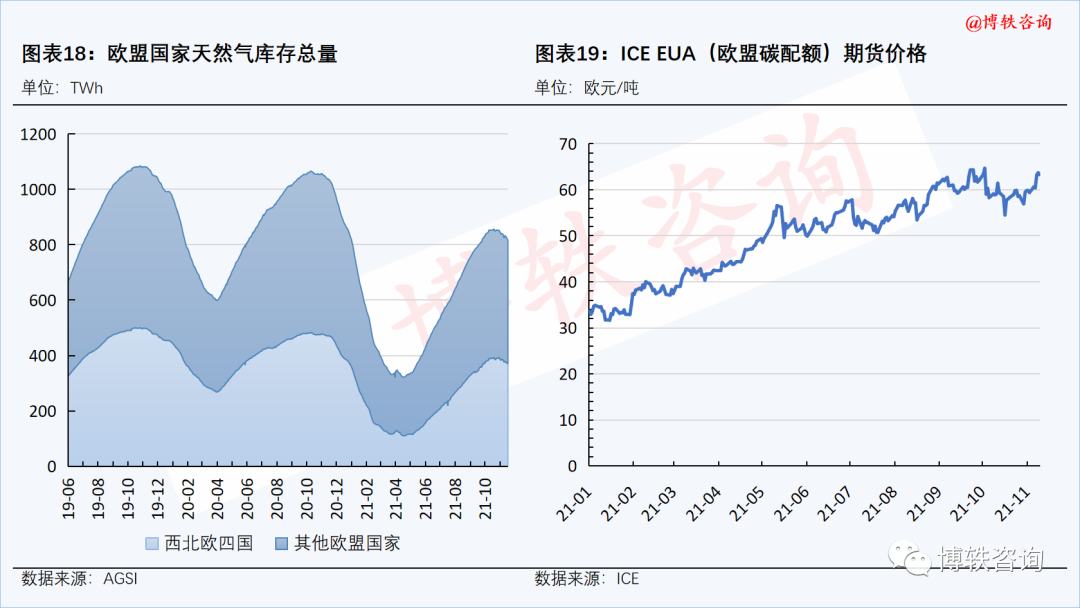

2.4 截至11月18日欧盟国家天然气库存总量降至815.28TWh

本周(11月12日-18日),欧盟国家储气库净采气量为11.2TWh,较上周有所下滑。

截至11月18日,欧盟国家天然气库存总量降至815.28TWh。其中,西北欧四国的天然气库存总量降至369.27TWh。

2.5 ICE EUA(欧盟碳配额)期货价格持续走高

本周,ICE EUA期货价格连续第四周走高。截至周五(11月19日)收盘时,11月交割的ICE EUA期货合约结算价为69.35欧元/吨,周环比(11月12日)上升6.08欧元/吨,涨幅为9.61%。

3、亚洲市场

3.1 市场供需端口收紧,东北亚LNG现价持续上行

本周,随着冬季的到来,亚洲主要买家采购需求持续强烈;同时,欧洲地区管道气供应紧张的局面加剧了国际LNG市场上货源的竞争。在市场供需格局持续收紧的影响下,东北亚LNG现货到岸价格连续第二周上涨。

路透社提供的信息显示,本周(11月15日-19日),东北亚地区LNG现货到岸价格(2022年1月交割)为36.7美元/百万英热单位,周环比(11月8日-12日)上升5.2美元/百万英热单位,涨幅为16.5%。

3.2 价格上涨过快致下游接货乏力,国内LNG价格小幅回调

本周,由于下游接货乏力,国内液厂集体降价排库,带动中国LNG出厂价格全国指数小幅震荡回调。

国产气方面,由于近期LNG价格上涨过快,下游接获乏力,上游液厂出货依旧不畅,随着液位的增加,包括河北、内蒙古、山西和陕西等在内的多家液厂集体降价,降幅达100-300元/吨,部分液厂已跌破成本线。考虑到成本支撑作用,上游挺价心理强烈,降幅仍旧有限。

卓创资讯提供的监测数据显示,截至本周三(11月17日),中国237家LNG工厂中,开工厂家达140家,周均开工率为51.59%,环比上升0.13%。

海气方面,受近期降温天气的影响,北方地区贸易商看好后市积极囤货,接收站液位压力减少。同时,本周东北亚现货到岸价格持续上扬,接收站报价止跌回稳。

截至本周五(11月19日),中国LNG出厂价格全国指数为7431元/吨,周环比(11月12日)上升7元/吨,涨幅为0.09%。

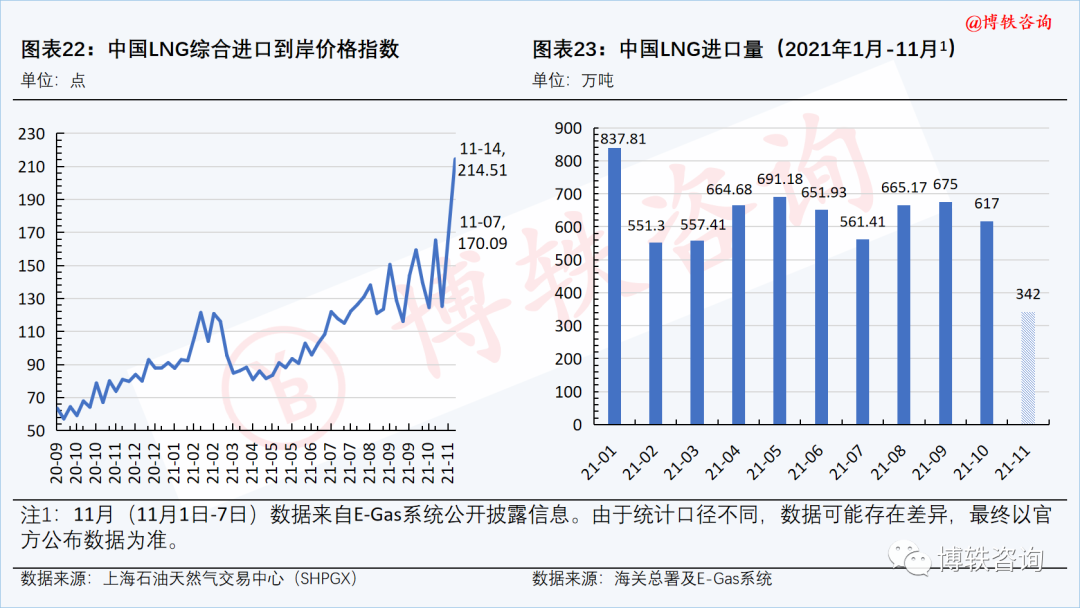

3.3 11月8日-14日当周中国LNG进口量价持续提升

11月8日-14日,中国LNG综合进口到岸价格指数为214.51(C.I.F,不含税费、加工费),周环比(11月1日-7日)上升26.12%,同比上涨161.28%。

中国天然气信息终端(E-Gas系统)发布的实时LNG进口到船数据显示,11月8日-14日当周,中国通过沿海LNG接收站进口LNG共计29船,进口量约为199万吨,周环比(11月1日-7日)增加39.16%。