【年终盘点】2021-2022年工业气体市场年度数据解读

来源: 更新:2021-12-13 19:30:03 作者: 浏览:4852次

【导语】近五年,工业气体市场发生了较大变化。受钢铁、化工、电子等相关行业的发展,空分装置产能持续增长,带动液氧、液氮、液氩供应量不断上升。而需求面却差异化明显,“双碳背景下”压缩钢铁产量、推进新能源发展对气体行业来说机遇与风险并存。

一、2021-2022年中国工业气体市场年度数据一览

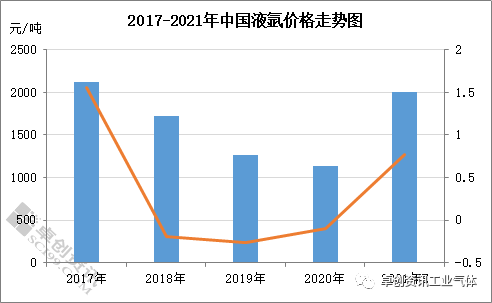

近五年,液氩市场价格呈现“V”型走势。2017年市场表现亮眼,2018-2019年供需矛盾加剧,市场价格震荡下行。进入2020年,海内外公共卫生事件爆发对需求冲击较大,价格探底后市场氛围逐步回暖,预计2021年液氩均价同比上涨或超过76%。近年来,影响液氩价格的主要因素仍是供需面,除空分装置检修带来的供应变化外,其次是政策影响下光伏等新兴产业的支撑。随着“双碳”目标的推进以及下游产业的传导,预计2022年液氩市场或继续高位徘徊,价格同比上涨10%左右。

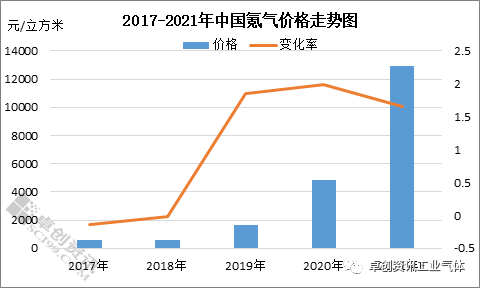

氪气作为稀有气体中的一员,近五年来价格震荡上扬。2021年价格创历史新高,预计全年均价同比上涨超过165%,成为工业气体系列产品中涨幅最多的产品。近年来随着半导体企业不断布局,氪气消费量逐步增加,2021年下游半导体应用占比提升至45%。受下游需求带动,中国氪气产能逐步增长,2021年增幅达到12%以上。进入2022年,大气治理常态化延续,主力企业产量恢复缓慢,在下游良好需求以及新增产能还未释放的前提下,预计中国氪气市场将继续高位徘徊。

图3

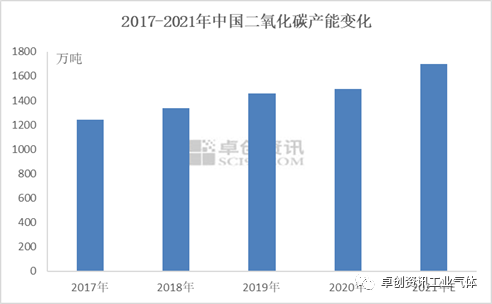

2017-2021年,中国二氧化碳产能持续增长。虽然2020年受公共卫生事件影响,产能增速放缓,但随着双碳政策出台,2021年产能增长明显提速,预计到2021年底,中国二氧化碳产能同比增长将超过13.5%,而随着越来越多的高碳排放企业入局,产能增速将进一步加快,重点布局区域为山东、内蒙。