世界天然气定价与液化天然气合同的变化

天然气定价多样并具有区域特征,近年来固定目的地大型合同卷土重来,美国是气气定价合同的主要来源地,未来LNG合同将更加多样化。

王能全

天然气是当今人类社会消费的第三大能源来源,2020年占世界一次能源消费的24.72%。虽然是化石能源,但由于使用过程中的污染物排放较少,天然气是清洁高效的能源,在人类社会解决气候问题和能源转型过程中发挥着重要的作用。近年来,由于美国、澳大利亚等国液化天然气能力建设的迅速发展,全球性的天然气市场正在逐渐形成,从2021年8月开始由欧洲发端,从天然气价格暴涨到煤炭供应紧张再引发国际石油价格的持续上涨,能源危机蔓延全球。依据国际天然气联盟和国际能源署的资料,作为一篇普及性的文章,本文将从简要介绍天然气的定价开始,重点介绍当下全球液化天然气市场合同模式的变化,以便对世界天然气行业和形势有一个全面和深入的了解。

世界天然气主要定价模式

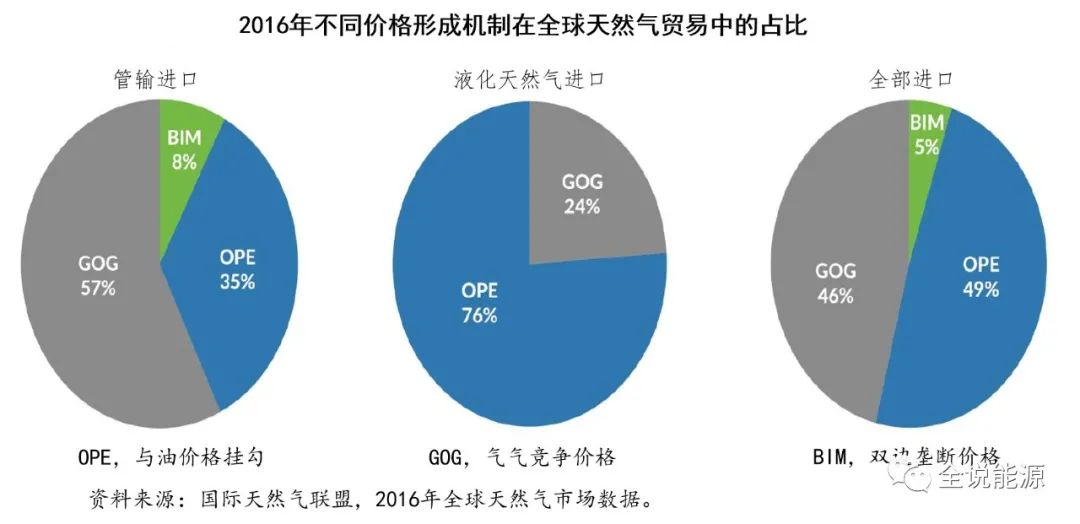

国际天然气联盟在其官网上指出,尽管全球天然气市场正朝着更加开放的定价机制方向发展,但世界各地仍有各种不同的方法来确定天然气的价格,世界天然气价格具有明显的区域性特征。主要包括以下几种:

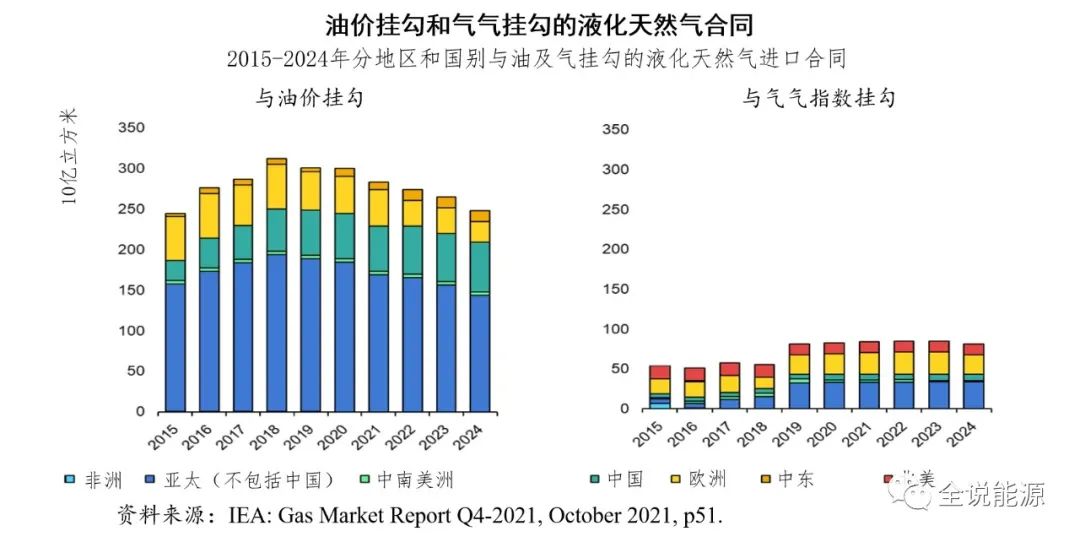

与油价挂勾(Oil PriceEscalation,OPE)。通过基准价格和变化条款,天然气价格与竞争性燃料挂钩,通常使用的是原油、柴油和/或燃料油。在某些情况下,煤炭价格可以和电价一样使用。

气气竞争价格(Gas-on-GasCompetition,GOG)。天然气价格是由供需相互作用决定的,通过天然气与天然气的竞争,并在不同时期(日、月、年或其他时期)进行交易。交易发生在现实的中心(如亨利中心),或虚拟的中心(如英国的国家平衡点,NBP)。可能会有发达的期货市场,如纽约商品交易所或洲际交易所。并非所有的天然气买卖,都是基于短期价格,也会有长期合同,但这些合同将使用天然气价格指数来确定月度价格,而不是相互竞争的燃料指数。这一类型的价格,还包括现货液化天然气,任何与枢纽或现货价格相关的价格,以及有多个买家和卖家的市场中的双边协议。

双边垄断(Bilateral Monopoly,BIM)。天然气价格,由大型卖方和买方之间的双边讨论或协议决定,价格在一段时间内固定,通常为一年。可能会有书面合同,但通常是在政府或国有公司级别的安排。通常情况下,交易的至少一方,将有一个占主导地位的买家或卖家,以区别于气气竞争价格,后者有多个买家和卖家进行双边的交易。

最终产品的净回值(Netback fromFinal Product,NET)。天然气供应商收到的价格,是买方得到的最终产品价格的函数。这种情况可能发生在天然气被用作化工厂的原料,如氨或甲醇,并且天然气是生产产品的主要可变成本。

法规:社会和政治定价(Regulation:Social and Political,RSP)。天然气价格是由一个监管机构,也可能是一个部委正式确定或批准的,其价格水平必须能够保证“服务成本”,包括投资回收和合理的回报率。

法规:低于成本定价(Regulation:Below Cost,RBC)。政府有意将天然气价格,定在天然气生产和运输的平均成本之下,这往往是国家对民众的一种补贴。

法规:服务成本定价(Regulation:Cost of Service,RCS)。政府有意将天然气价格,定在天然气生产和运输的平均成本之下,这往往是国家对民众的一种补贴。

无定价(No Price,NP)。所生产的天然气,或免费提供给居民和工业,可能作为化工厂和化肥厂的原料,或用于炼油过程和提高石油采收率。产生的天然气,可能与石油和/或液体燃料有关,作为副产品处理。

迅速变化中的世界液化天然气合同模式

近年来,因为冬季天气严寒和能源转型等因素的叠加,液化天然气是国际市场的抢手商品,不时上媒体的头条。从新闻报道和有关专业性的材料中,我们经常看到液化天然气市场供需及其销售合同方面的消息。依据国际能源署2021年第4季度《天然气市场报告》的有关内容,以下我们重点介绍世界液化天然气合同的变化。

(一)由于投资组合公司的来源有限,2021年合同规模仍将放缓

2018-2019年两年的强劲增长之后,2020年全球液化天然气合同量出现了收缩放缓,当年的合同总量约为520亿立方米,较2018年900亿立方米的峰值下降了45%。

2021年前8个月,全球共签订了约480亿立方米的合同。虽然新冠疫情复苏相关的不确定性,继续给全球液化天然气合同的签署蒙上阴影,但正在逐渐恢复新冠大流行前的水平。

俄罗斯和卡塔尔的出口项目,推动了2021年合同签署活动与2020年相比的显著改善。虽然到目前为止,2021年仅共签署28份合同,低于2020年同期签订的32份合同,但每份合同的平均数量已从2020年全年的13亿立方米/年,增加到2021年前8个月的17亿立方米/年。大型合同(40亿立方米/年)的份额,从2020年的8%上升到2021年前8个月的17%。

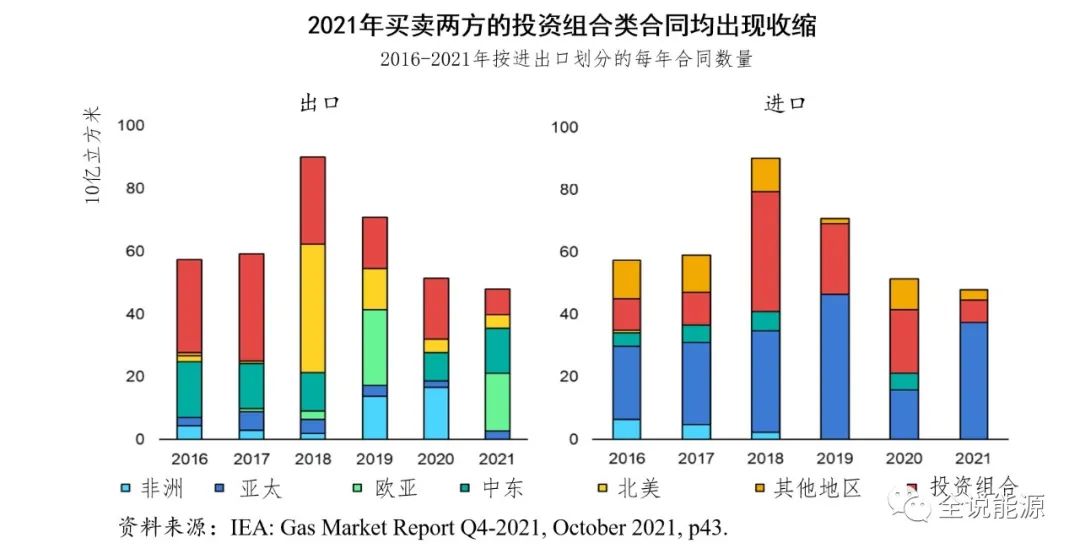

近年来,新合同的主要来源地每年都在变化。2018年,北美是新签约合同的主要来源地,占总签约量的45%。2019年,在俄罗斯北极液化天然气2号项目的推动下,欧亚地区成为最大的液化天然气来源地,占全球天然气市场的34%。2020年,投资组合公司占据了合同市场的38%。尽管2020年缺乏新的液化天然气项目最终投资决策,但投资组合公司重新获得了以前从新项目中获得的主要产量,从而使得它们能够保持一定水平的合同签署数量。非洲也是一个重要的资源来源,占总量的33%(由尼日利亚、毛里塔尼亚和塞内加尔的项目推动),与过去五年平均8%的比例相比,有了显著的增长。

2021年前8个月,欧亚大陆和中东这两个地区主导了新的合同签署活动。得益于俄罗斯北极液化天然气2号项目的持续营销活动,欧亚地区占了总合同量的38%;中东是第二大来源,约占合同总量的30%,这要归功于卡塔尔石油公司对其现有项目中未承诺产量的积极营销。

2021年前8个月的投资组合公司合同总量相对较低,约占合同总量的17%,而过去5年的平均水平为40%。

本文中多次出现的投资组合公司,指的是同时持有买卖合同的市场参与者,他们通常持有液化天然气液化设施的股权,或从多个地区的其他卖家手中购买液化天然气,从而使得他们能够向不同的终端用户销售液化天然气。因此,投资组合公司可以视为液化天然气市场中的贸易商,是国际液化天然气市场的资源整合者。

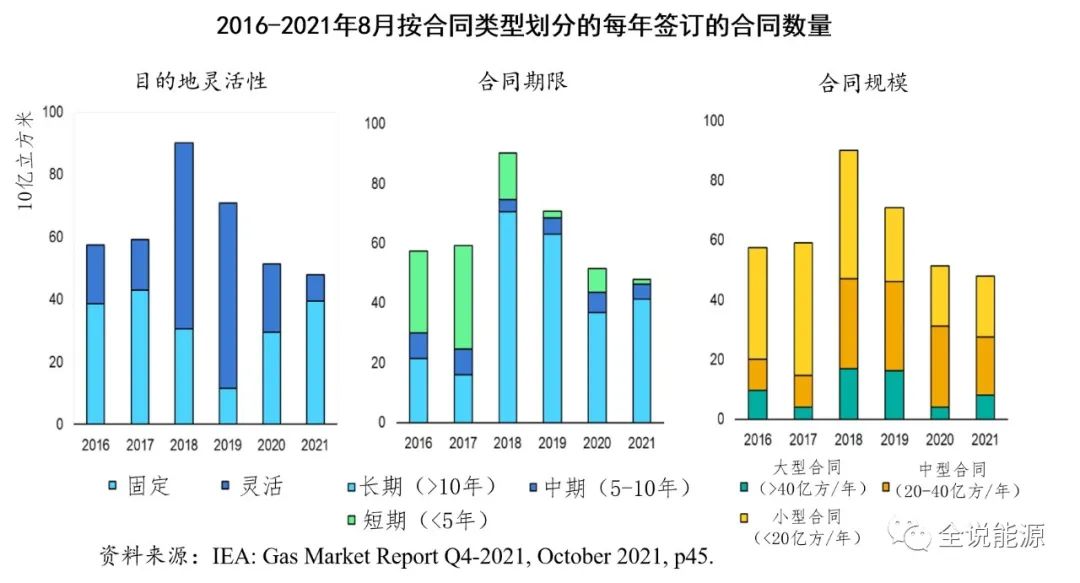

(二)2020年和2021年,带有固定目的地的大型长期合同卷土重来

在2018年和2019年新签署的液化天然气合同中,目的地灵活的合同占了大部分。然而,2020年,它们的份额降至43%,较2019年的峰值大幅下降,当时在液化天然气项目最终决策的浪潮中,84%的合同是目的地灵活的合同。投资组合公司的合同,仍然是2020年液化天然气合同签署中的核心,分别占液化天然气购买量的38%和销售量的40%。

截至2021年8月,2021年的合同数据显示,合同量向固定目的地的合同转变,在前8个月中占总合同量的82%,这是由于液化天然气的灵活供应来源(主要是投资组合公司和美国的液化产能)所占份额下降,而欧亚大陆和中东地区的供应相应增加。在固定目的地的合同中,到目前为止,中国是2021年最大的单一目的地,占比为52%。

自2018年以来,长期合同(期限超过10年)的份额一直保持在70%以上,2020年占总合同的71%,2021年迄今为止占86%,这是自2015年以来的最高份额(与2018年一样)。2021年,亚洲买家在长期合同中所占的比例很高,占长期合同总量的82%,仅中国就占了长期合同量的一半。

对长期合同如此强烈的需求,至少可以部分归因于2020年和2021年前所未有的价格波动。区域天然气基准价格暴跌,并在2020年创下历史新低,随之而来的是,现货价格在2020/21年供暖季节强劲上涨。这可能提醒买卖双方,长期合约对确保价格的稳定具有非常重要的作用。

各种规模的合同,都体现在2021年液化天然气合同的组合之中。大型合同(超过40亿立方米/年)占合同总量的近五分之一,中型合同(20-40亿立方米/年)占40%,小型合同(< 20亿立方米/年)占43%。而2020年几乎没有大型合同,占比不到10%。

(三)投资组合公司仍然是液化天然气市场灵活性的重要来源

在满足买家对数量和目的地灵活性日益增长的需求方面,投资组合公司发挥着重要的作用,他们从不同的来源采购液化天然气供应,并根据客户的不同需求,采用长期或现货合同转售给客户。投资组合公司签署的销售合同,占液化天然气总销量的比例,从2017年的58%降至2020年的38%,2021年迄今为止仅为17%。

近年来,虽然投资组合公司签订的全部新销售合同的比例有所下降,但平均期限和签约量同时都在增加。2020年,小批量合同(小于20亿立方米/年)占投资组合公司新销售合同的68%,而2016年这一比例为93%;但长期合同(> 10年)占投资组合公司销售额的58%,而2016年仅为25%。

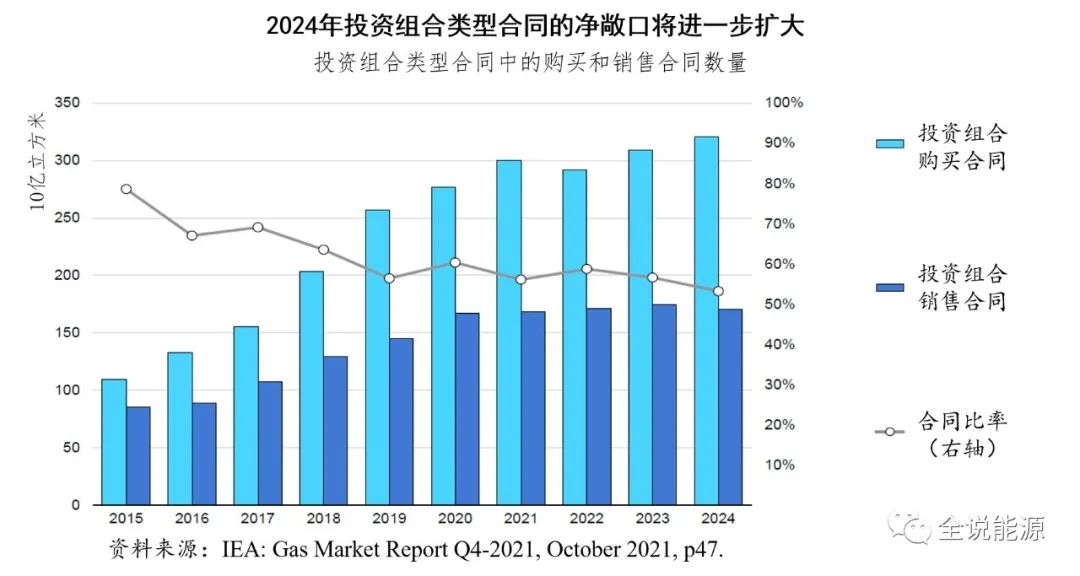

投资组合公司的合同比率,即销售额占购买义务的百分比,一种衡量特定类型市场风险相对敞口的指标,从2015年的79%降至2020年的60%。这意味着,从2015年到2020年,投资组合公司未被长期销售合同覆盖的购买义务(或他们的净未平仓头寸),从21%增加到40%。这一比率的演变反映出,在过去十年的后五年里,投资组合公司在新的液化天然气项目中扮演着重要的角色,他们是主要买家或货物持有人,有时甚至没有背靠背的转售合同。根据现有的合同,这一趋势预计将在未来几年里会持续下去,因为目前正在建设的新的液化天然气项目已经投入运营,2024年合同比率将降至53%。如果与终端用户的合同签署活动没有大幅地增加,投资组合的参与者,将继续面临现货液化天然气交易固有的风险和机会。

未签约量的存在,有利于液化天然气市场的流动性和灵活性,但项目开发时间表和需求预期之间的任何不匹配,都可能迅速侵蚀掉这一部分的缓冲。国际能源署预计,中期液化天然气贸易的增长将低于近年来的速度。由于液化产能增加的速度也在减慢,预计液化天然气产能的利用率在2024年之前,将保持在相对较高但较为稳定的水平。

(四)合同的灵活性和市场的机会

2020年和2021年,尽管灵活性的液化天然气合同份额较低,但目的地灵活的液化天然气合同在合同总量中的份额继续增加。近年来,投资组合公司率先推出了更加灵活的合同,2018年和2019年主要在美国掀起了新一轮液化天然气产能建设的浪潮。2018-2020年期间,目的地灵活合同的份额平均增加到64%,较2015-2017年的平均34%有了显著的提高。这种向目的地灵活合同的转变,是由传统买家和新买家共同引领的,并得到了需要灵活条件的投资组合参与者以及支撑其市场中介角色的股权增加项目的支撑。2020年和2021年到目前为止,固定目的地合同已占到一半以上,但这并不意味着液化天然气市场的灵活性正在减弱。

除了长期合同,固定目的地合同对最终用户和以价格为导向的买家,继续起到很大的作用。随着新的液化能力上线,2024年全球液化天然气产能将比2020年增加16%。随着旧的固定目的地合同到期和新的灵活合同生效,到2024年,目的地灵活合同预计将占交付天然气总量的一半以上。2020年,目的地灵活合同量的份额,首次超过了固定目的地合同量。约1500亿立方米的现有合同,将在2021年至2024年期间到期。

液化天然气市场的安全性和灵活性逐年提高,但仍有很大的提升空间。正如去年冬天在东北亚看到的,需求激增、液化天然气供应可用性、物流限制和缺乏储存能力等因素,共同推动现货液化天然气价格,在短时间内迅速升至创纪录的高位。

未来全球液化天然气合同将进一步多样化

在前述的2021年第4季度《天然气市场报告》中,国际能源署指出,大约1500亿立方米的液化天然气合同,将在2021年至2024年期间到期,另有1800亿立方米合同预计将在2030年到期,这凸显了销售人员在吸引新买家方面面临的巨大挑战。

亚太地区是目前合同签署量最大的地区,预计到2024年将占到期合同的40%以上。对卖方而言,中东地区的成交额预计将是最大的。这一过程为市场参与者提供了一个机会,使合同条款在未来几年更紧密地满足买方的要求。近年来,采用更灵活的合同方式,如天然气-天然气指数化、混合公式和枢纽定价等,继续受到欢迎。

尽管采用石油指数定价的合同,在液化天然气贸易总额中仍占主导地位,但与天然气枢纽相关的定价在不断增加。美国的项目,一直是液化天然气灵活合同的主要驱动者,采用天然气指数化,目的地完全灵活。与天然气枢纽相关的液化天然气合同,特别是与亨利枢纽、产权转让设施基准(the Title Transfer Facility,TTF)、国家平衡点(the National Balancing Point ,NBP)和日韩指数(the Japan Korea Marker,JKM)的份额,比往年有所增加。主要枢纽指数的影响已超出其所在的市场,一些亨利枢纽指数的液化天然气由南美买家进口,而TTF指数的液化天然气由亚洲买家进口,这显示了与天然气枢纽相关的液化天然气合同,在长期和短期市场中日益重要的作用。

近年来,各种定价公式,如与石油价格相关的下限和上限、S曲线和多种指数混合定价,已变得越来越普遍,卖家不得不跟上这一趋势,以吸引买家。其中的S曲线定价,主要是为了避免石油价格大幅度波动对液化天然气买卖双方的影响,保证液化天然气交易的正常开展。

碳中和(或碳抵消)液化天然气交易的发展,可能将进一步增加未来液化天然气合同的多样性。自2019年以来,已交付超过20批碳/温室气体抵消的液化天然气货物,主要销往亚洲买家。随着能源转型的展开,拥有碳管理技术和低碳解决方案的液化天然气项目,预计将更具竞争力,对买家更具吸引力。

大量未签约的液化天然气产能可能会加速这些趋势,并成为未来几年液化天然气合同进一步多样化的催化剂。