一季度液氮市场表现尚可 均价同比增长9.16%

来源: 更新:2022-04-11 19:34:03 作者: 浏览:1969次

[导语] 2022年开局,中国液氮市场表现尚可,一季度均价同比增长9.16%。随着制造业逐步恢复,液氮产需均有增长,在下游化工、电子、钢铁、锂电池等需求升温的带动下,一季度液氮市场供需差逐步得到缓和,市场氛围不断向好。

2022年开局,中国液氮市场表现尚可,据卓创资讯数据统计,一季度中国液氮均价549.89元/吨,同比增长9.16%。随着制造业逐步恢复,液氮产需均有增长,在下游化工、电子、钢铁、锂电池等需求升温的带动下,液氮市场供需差逐步得到缓和,市场氛围不断向好。

1. 一季度价格水平好于去年同期,同比上涨9.16%

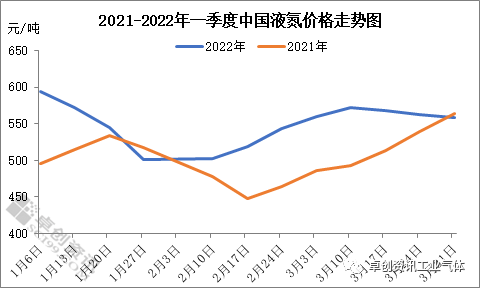

如图所示,2022年一季度液氮走势与2021年同期大不相同。首先,受春节假期影响,价格低点不同。2022年一季度低点出现在1月底至2月初,2021年则出现在2月下旬;其次,价格波动周期表现不同,2022年一季度液氮走势呈现先跌后涨再回落的态势,2021年则先涨后跌再反弹,且涨跌走势较为陡峭。

具体来看,2022年1月份,受下游收货减少、局部管控趋严以及春节假期临近的影响,中国液氮市场氛围逐步减弱,价格震荡下行。而2021年1月份,受山东及长三角集中收货带动,中上旬液氮价格小涨,之后转弱。2022年2-3月份,2月中旬开始,下游需求逐步恢复,市场心态好转,随着石化、电子、钢铁等需求放量,提振价格震荡上行,涨势持续至3月上旬。3月中旬氛围趋弱,主要是多地管控影响资源正常流通,价格震荡向下。而去年同期市场则先抑后扬,受春节假期影响,2月中上旬市场下跌为主,月下旬需求快速升温,涨势持续至3月底。

整体来看,对比一季度液氮价格走势,除1月份、3月底有少量交集外,2022年一季度价格水平整体好于2021年同期。据卓创资讯数据监测,2022年一季度中国液氮均价549.89元/吨,同比2021年上涨9.16%。

2. 一季度空分产能继续扩增,液氮产量同期增长7%

一季度液氮产量维持增长。据卓创资讯数据监测,2022年一季度中国空分装置新增产能近30万Nm3/h,其新增产能多为钢铁、化工等行业自配空分。受新增产能带动,2022年一季度液氮产量约270万吨,较2021年同期相比增加7%。

1至2月份,全国规模以上工业增加值同比增长7.5%,比2021年12月份加快3.2个百分点。从该指标看,1-2月份经济增速显著加快,工业生产稳定向好。分行业看,1-2月份,41个大类行业中有38个行业增加值保持同比增长;分产品看,617种产品中有338种产品产量同比增长。3月份制造业PMI为49.5%,受多地管控收紧的影响,制造业生产经营活动总体有所放缓。

受经济面带动,1-2月,化工行业增加值同比增长5.1%。主要产品中,乙烯产量487万吨,增长3.9%。化肥产量851万吨,增长5.4%。受主要下游化工行业以及电子、钢铁、锂电池、玻璃等需求增多的带动,2月中旬开始,中国液氮市场需求放量,氛围逐步向好,3月下旬需求略弱。通过对下游消费领域的调研,卓创资讯预计一季度液氮消费量约265万吨。整体来看,随着制造业逐步恢复,一季度液氮市场供求差逐步缓和。

综合来看,进入二季度,液氮市场或预期向好。第一,乐观预计,如若在4月份管控解除,那二季度受抑制的产需将会逐步恢复,市场有望回暖;第二,天气转暖,下游化工、电子、食品、钢铁等需求持续放量,且龙虾季支撑,对液氮需求或有提振;第三,二季度新增空分产能仍然不少,短期试车对需求或有带动,长线仍然影响供应一方。多方因素叠加,二季度液氮市场基本面预期尚可,价格有望震荡上扬。