本周专题:

2022年以来国际气价持续维持高位运行,中国作为全球最大的LNG进口国开始将进口LNG进行国际转售转运至欧洲等地。本周我们结合当前国际和国内气价环境分析目前国内天然气进口商进行LNG国际转售的动因以及收益。

核心观点:

▍2022年初国内LNG进口遇冷,国际LNG转售市场火热。

国内LNG进口市场量跌价涨:2022年1月和2月中国的LNG进口量分别为781.32万吨和486.36万吨,同比分别下降6.7%和11.8%;进口LNG的平均到岸价格分别为3.97元/方和2.8元/方,分别同比上涨132.2%和43.7%;

国际LNG转售市场火热:中海油和中石化于2022年1月发布招标书,拟出售2022年11月前交付的数十批LNG货物。其中中海油提出在5月至11月期间每月出售1船LNG,而中石化则寻求在10月之前出售多达45船LNG。此次招标约占中国去年LNG进口总量的4%,是迄今为止中国规模最大的出售LNG招标之一。2022年3月,中石化向欧洲港口出售了至少三批夏季交付的LNG货物;1-2月广汇转口贸易量达25.1万吨。

▍LNG的国际转售盈利机会可观,其中长协资源优势更大。

从售价端来看,国内价格较国际现货价格出现倒挂,在售价端缺乏吸引力。2月国内LNG价格为4.47元/方,但同期抵达中国的进口LNG现货价格高达7.83元/方,价格倒挂导致国内进口商采购现货积极性降低;国际气价持续高位运行,1-3月TTF均价为32.71美元/百万英热,而同期国内LNG价格仅为21.21美元/百万英热。一方面,国际现货进口成本与国内LNG现货价格出现持续的倒挂,国际气源若现在在国内转售面临着亏损的风险;另一方面,欧洲的现货价格目前持续高于国内LNG现货价格,两个因素在售价端共同加强了国际转售的吸引力。

从成本端来看,LNG长协锁定低成本气源。2021年中国签署的LNG中长期协议和框架协议共计3217万吨,占已签订长协总量的34.5%,是过去七年来LNG长协签署量的总和,其中与美国Henry Hub价格绑定的长协占比逐渐提高。与Henry Hub价格绑定的长协相较于挂靠原油的长协波动性更低且相较于欧洲的TTF价格和亚洲的JKM价格具有明显的成本优势。2021年4月至2022年3月末,TTF和JKM的均价分别来到22.63和22.72美元/百万英热,而HH同期均价仅在4.14美元/百万英热左右。

▍现阶段LNG国际转售收益几何?

若考虑运输等成本,保守估计每百万英热的转售价差在20美金左右,按照7.5万吨/艘LNG船的规格测算,一艘LNG船的转售净利将来到7650万美元,折合为人民币约为4.86亿元。

▍投资建议:国际气价高企拉高了LNG转售价格,而长约又能帮助进口商锁定较低的价格,与Henry Hub挂钩的长协相较于目前国际气价具有明显的成本优势。我们认为高售价和低成本带来的高价差进一步增加了当前时点国际LNG转售的吸引力。建议关注今年高气价环境下LNG转售为天然气相关贸易商带来的业绩弹性。具体标的方面,建议关注【新奥股份】【新奥能源】【九丰能源】等。

▍风险提示:国际气价大幅波动的风险、燃气需求不及预期、LNG进口长协无法按时交付的风险等。

正文

1. 国际LNG转售盈利如何?

2022年以来国际气价持续维持高位运行,中国作为全球最大的LNG进口国开始将进口LNG进行国际转售转运至欧洲等地。本周我们结合当前国际和国内气价环境分析目前国内天然气进口商进行LNG国际转售的动因以及收益。

1.1. 2022年初国内LNG进口遇冷,国际LNG转售市场火热

2021年中国天然气进口总量12135.6万吨,同比增长19.9%,其中LNG进口量预计达到8140万吨,自20世纪70年代初以来首次超越日本成为世界第一LNG进口国。

但是2022年以来,我们却在国内天然气市场观察到两个与进口LNG快速增长相悖的现象。

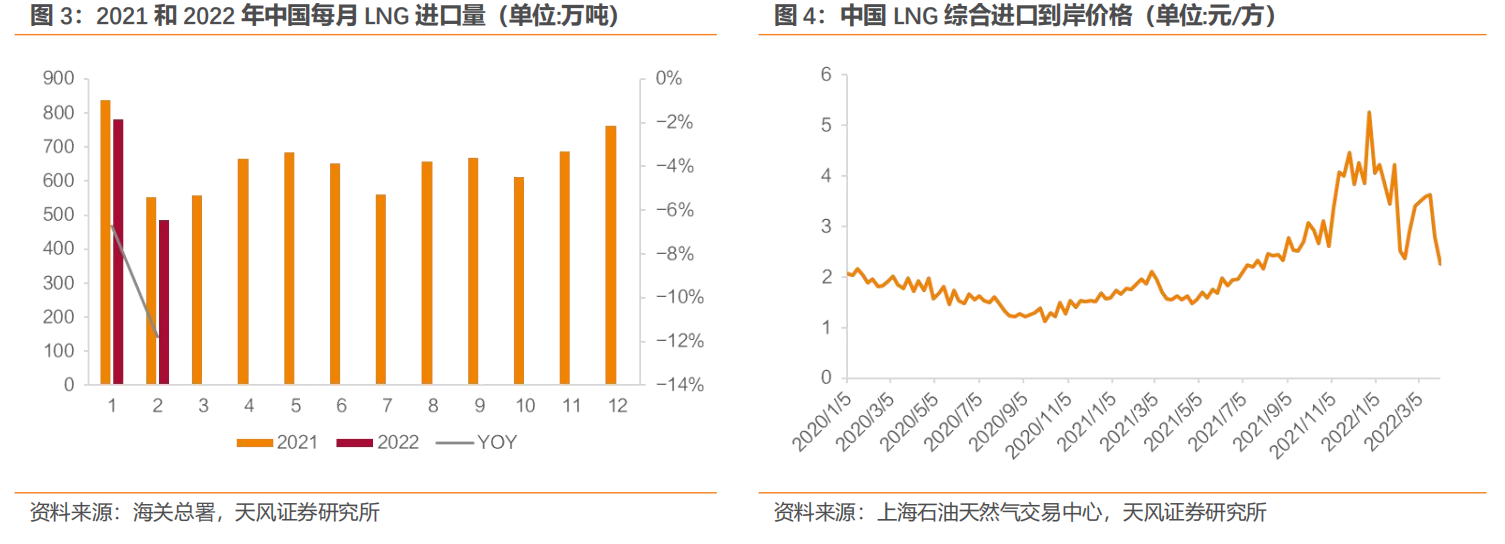

现象一:2022年以来中国进口LNG量跌价涨。

LNG进口量方面,据海关总署数据,2022年1月和2月中国的LNG进口量分别为781.32万吨和486.36万吨,同比分别下降6.7%和11.8%;LNG进口成本方面,根据上海石油天然气交易中心数据,2022年1月和2月中国进口LNG的平均到岸价格分别为3.97元/方和2.8元/方,分别同比上涨132.2%和43.7%。

现象二:2022年以来,中国作为全世界最大的LNG进口国开始进口LNG国际转售。

据彭博社1月的报道,中国最大的两家国有LNG进口商于1月发布招标书,拟出售2022年11月前交付的数十批LNG货物。其中,中海油提出在5月至11月期间每月出售1船LNG,而中石化则寻求在10月之前出售多达45船LNG。此次招标约占中国去年LNG进口总量的4%,是迄今为止中国规模最大的出售LNG招标之一。

3月,中石化旗下公司联合石化通过招标,向欧洲港口出售了至少三批夏季交付的LNG货物,这些货物将从美国维吉液化天然气公司位于路易斯安那州的出口设施装载运往欧洲。不仅中海油和中石化,广汇以及新奥等其他国内进口商也纷纷在国际上转售了部分LNG货物,其中1-2月广汇转口贸易量达25.1万吨。

1.2.LNG的国际转售盈利机会可观,其中长协资源优势更大

为何目前国际LNG转售吸引力如此之大?我们认为国际现货价格与长约低气源成本带来的价差是本次LNG国际转售热潮的主要驱动因素,下面分别从收益端和成本端对这一价差的来源进行分析。

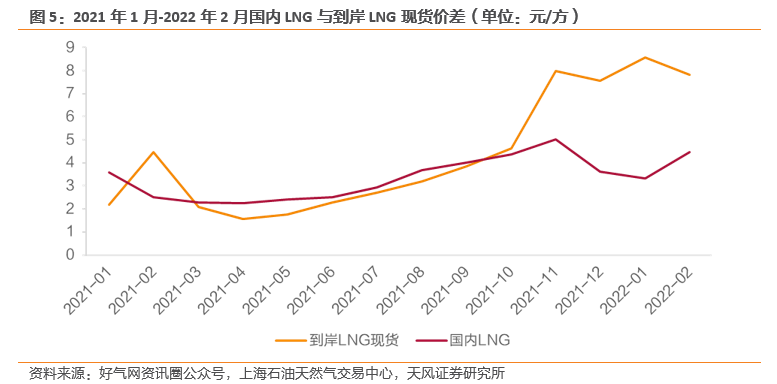

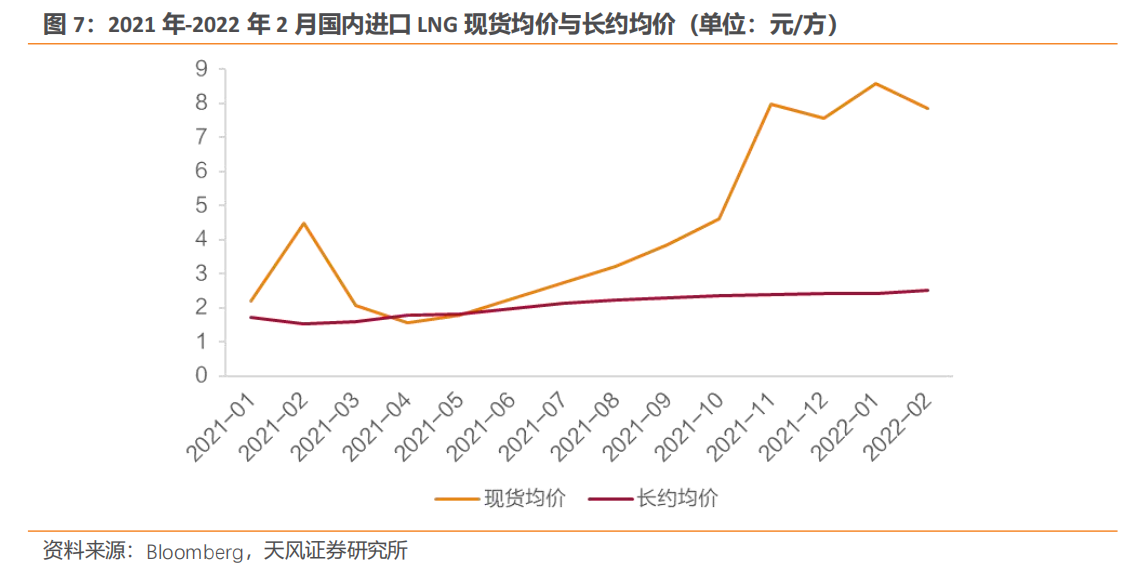

从售价端来看,国内LNG价格较国际LNG现货价格出现倒挂,售价缺乏吸引力。

目前进口到岸LNG现货在国内转售价差薄弱甚至与国内LNG价格出现倒挂。根据上海石油天然气交易中心与好气网数据,从2021年10月开始,国内LNG价格与进口到岸LNG现货价格开始出现倒挂。虽然今年2月国内LNG价格为4.47元/方,同比增长77.5%,但同期抵达中国的进口LNG现货价格为7.83元/方,高出国内LNG价格3.36元/方。进口到岸LNG现货价格与国内LNG价格的持续倒挂导致国内进口商采购现货积极性降低。

“亚洲溢价”现象被打破,国际现货价格相较于国内价格更具吸引力。

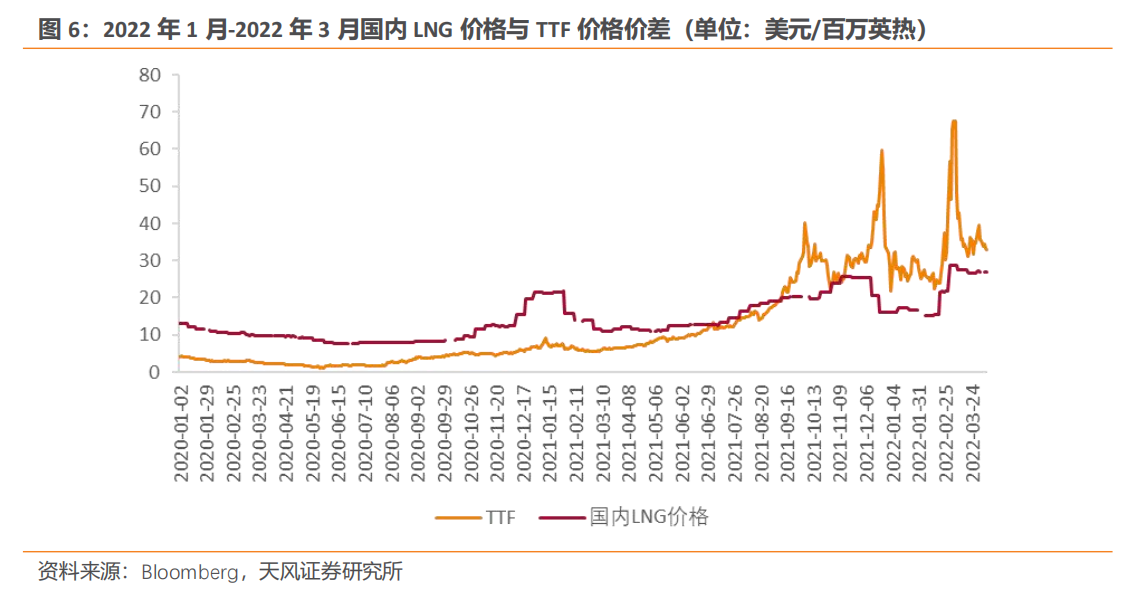

由于亚洲市场高度依赖LNG进口、资源缺乏灵活性、市场定价权较弱等原因,天然气价格的“亚洲溢价”现象一直存在,即亚洲市场的天然气价格长期高于欧洲和北美市场。以2020年为例,2020年全年TTF均价为3.25美元/百万英热,而同年中国国内的LNG价格高达10.15美元/百万英热。“亚洲溢价”现象是国内气源贸易商进行现货转卖获利的基础,即在国际上采购低价LNG现货资源,然后在国内高价卖出赚取价差。

而这一现象随着2021年9月中旬欧洲天然气价格快速上涨后被打破。2022年1-3月,受到俄乌局势等因素的影响,欧洲天然气价格持续高位运行,TTF均价为32.71美元/百万英热,相较于21年同期上涨403.4%,而22年1-3月国内LNG价格仅为21.21美元/百万英热。

一方面,国际现货进口成本与国内LNG现货价格出现持续的倒挂,国际气源若现在在国内转售面临着亏损的风险;另一方面,欧洲的现货价格目前持续高于国内LNG现货价格,两个因素在售价端共同加强了国际转售的吸引力。

从成本端来看,LNG长协锁定低成本气源。

我国进口LNG的气源来源可分为现货和长约两大类。根据好气网数据,2021年中国进口LNG中现货比例为35%左右,长协的占比高达65%。

长协相较于现货具有明显的采购成本优势。2021年全年我国长协的均价稳定在2.02元/方左右,而全年进口现货的价格为3.69元/方且波动较大。

随着我国成为全球第一大LNG进口国,我国的LNG长协在数量和定价方式上都发生着明显的变化。

长协数量在不断增长。2021年中国签署的LNG中长期协议和框架协议共计3217万吨,占已签订长协总量的34.5%,是过去七年来LNG长协签署量的总和。其中,仅在2021年四季度刚开始的一个半月中,长协签订量就达到了1000万吨。截至2022年1月,中国大陆正在执行的LNG长协约有7100万吨。

从长协定价机制来看,与Henry Hub价格绑定的长协数量逐步提升。

由于亚太地区的天然气行业发展稍微滞后于欧美地区,还处于市场化改革过程中,未形成反映本地市场供需的基准价格,LNG 长协与油价挂钩占比较高。2019 年亚太地区与 JCC 价格挂钩的 LNG 进口占比超过70%,与 Henry Hub、JKM、煤炭价格挂钩的比重相对较低。

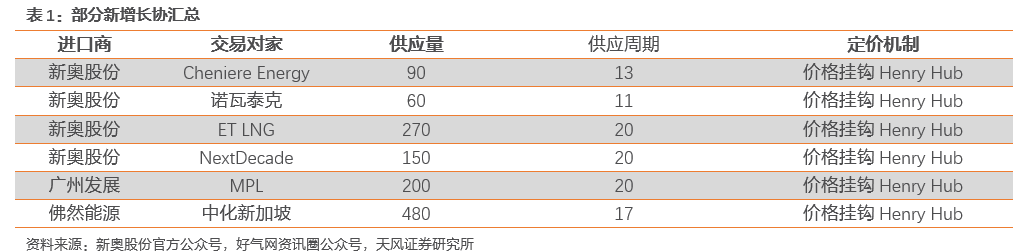

2021年美国成为我国当年第二大LNG供应国,2021年1-10月共向我国出口LNG约826万吨,供应占比从2020年的4%提升至11%。随着我国与美国的气源贸易量逐渐增加,与Henry Hub价格绑定的长协数量也在增加。以新奥股份为例,新奥股份完成重大资产重组后加速海外气源渠道的拓展,分别于2021年10月到2022年4月期间完成四笔LNG长协的签订,除与诺瓦泰克的长约外其他三笔采购价格均与亨利中心(Henry Hub)基准价挂钩。此外,3月末广东省新添的两份LNG长协也均与Henry Hub价格挂钩。

与Henry Hub挂靠的长协有两点明显优势:

相比与石油绑定的长约,与Henry Hub挂靠的长协价格波动性会更低。

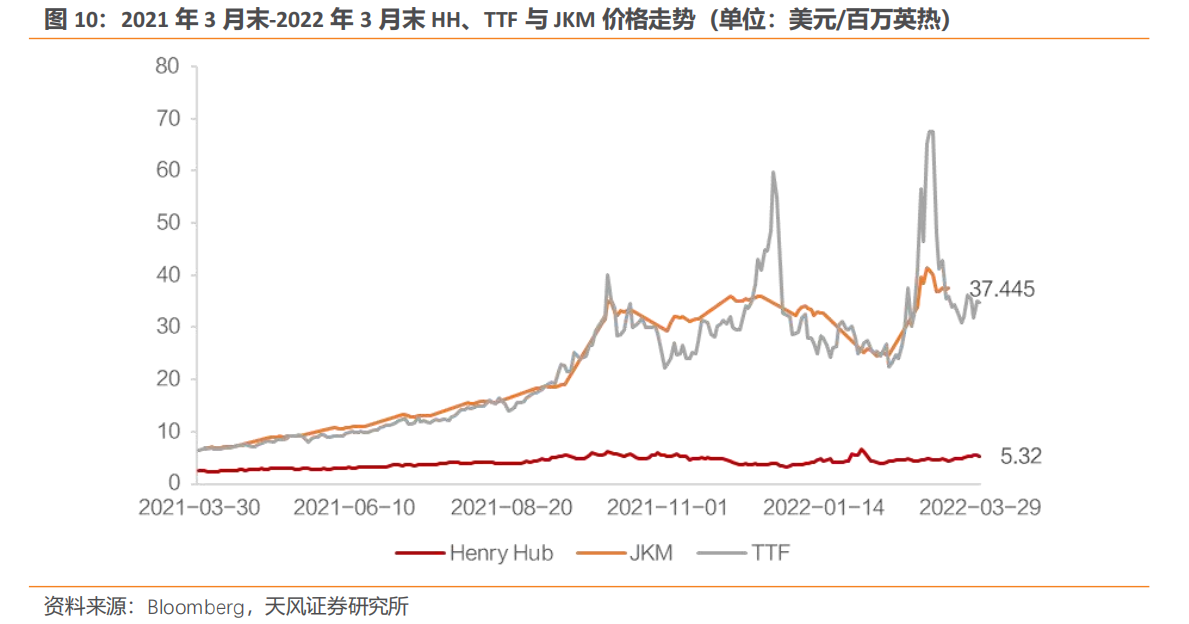

据《全球LNG贸易定价演变规律与新趋势及相关启示》的测算,2016—2020 年东北亚LNG长贸到岸价中,与油价挂钩的长贸价格波动十分剧烈,价格方差为 4.04;而气—气竞争的长贸价格(与Henry Hub价格挂钩)更为稳定,基本保持在 7 ~ 9 美元 /MMBtu 的区间水平,价格方差仅为 0.36。此外,当JCC价格高于60美元/桶时,与油价挂钩的长贸价格一直高于气—气竞争的长贸价格。自2021年3月开始至今,JCC价格持续高于60美元/桶,并且呈现一路走高的趋势。国际油价的高企让与油价挂钩的定价机制正失去经济吸引力。

Henry Hub价格相较于欧洲的TTF价格和亚洲的JKM价格具有明显的成本优势。

美国是世界第一大天然气生产国,2020年天然气产量高达9146亿立方米,高出同年国内天然气整体消费量的10%,存在天然气供应过剩的情况。Henry Hub价格反应了美国国内较为宽松的天然气的供需形势,相比与欧洲的TTF价格和亚洲的JKM价格具有明显的成本优势。

国际气价在2021年中至今经历了大幅波动,2021年4月至2022年3月末,TTF和JKM的均价分别来到22.63和22.72美元/百万英热,其中受到俄乌局势的影响,TTF价格在2022年3月8日来到67.5美元/百万英热的高位。相比而言,Henry Hub价格较低且走势平缓,2021年4月至2022年3月末均价在4.14美元/百万英热左右。

1.3.现阶段LNG国际转售收益几何?

与Henry Hub挂钩的长协成本费用主要分为三部分:

“照付不议”费用:无论采购量如何均需支付的固定费用,可被视为沉没成本。

气源采购成本:2.25-3.5美元/百万英热的固定费用+1.15*Henry Hub价格

运输以及再气化成本。

暂不考虑运输与再气化成本,同时假设气源采购成本中固定费用为3美元/百万英热,参考2022年Q1Henry Hub与TTF的平均价格,现阶段每百万英热的国际转售价差可达到24.41美金。

若考虑运输等成本,保守估计每百万英热的转售价差在20美金左右,按照7.5万吨/艘LNG船的规格测算,一艘LNG船的转售净利将来到7650万美元,折合为人民币约为4.86亿元。

1.4. 投资建议

国际气价高企拉高了LNG转售价格,而长约又能帮助进口商锁定较低的价格,与Henry Hub挂钩的长协相较于目前国际气价具有明显的成本优势。我们认为高售价和低成本带来的高价差进一步增加了当前时点国际LNG转售的吸引力。建议关注今年高气价环境下LNG转售为天然气相关贸易商带来的业绩弹性。具体标的方面,建议关注【新奥股份】【新奥能源】【九丰能源】等。