利空当道 二季度开局液氩市场弱势运行

来源: 更新:2022-04-18 19:34:43 作者: 浏览:2118次

[导语] 进入4月份,多地管控状态延续,液氩下游需求表现弱势,叠加区域间资源流通不佳,供需矛盾凸显,价格以稳中回落为主。

二季度开局,液氩市场并未如去年同期那般持续升温,受国内多地管控等影响,下游中小企业开工受限,部分地区中大型企业亦存降负现象,需求弱势下,液氩出货多显乏力,价格震荡回落为主,个别地区因库存不高,重心上移。

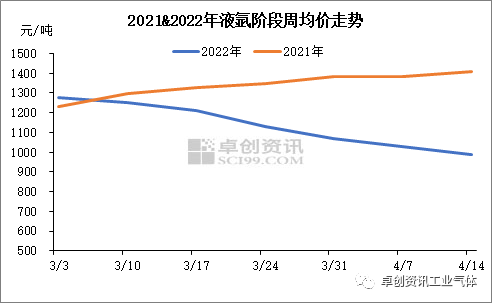

根据卓创资讯数据监测,截至4月15日,全国液氩均价为990元/吨左右,较3月底下降7.2%,同比降幅为29.6%。从基本面来看,同环比下降主要受下游加工制造行业需求弱势影响。第一,自3月中旬开始部分地区开始不同程度管控,至目前共涉及到全国29个省市自治区的不同区域,下游中小企业复工、开工受到限制,经济面表现欠佳,需求持续弱化;第二,2022年国内出口红利逐渐消退,根据海关数据,3月份中国出口增速放缓。以上均导致液氩下游气站方面需求萎缩明显。

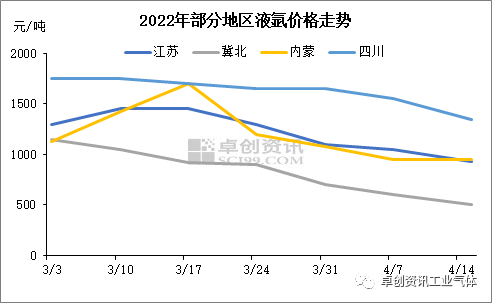

根据中东部及西部主力市场价格走势来看,4月以来均为下调状态。其中影响因素略有不同。河北地区作为资源流出地,受唐山、邯郸等地管控严格影响,资源外发受阻,企业库存压力攀升下,价格持续回落,截至4月15日,冀北主流出厂在400-600元/吨、冀南降至600-680元/吨。江苏地区作为主力消费地,受宏观面弱化及局部管控影响,下游企业不同程度降负,需求随之减弱,截至4月15日,主流出厂降至800-1050元/吨。西部市场分布较多单、多晶硅生产基地,近期多空交织,偏弱运行。内蒙地区虽近期个别主力企业收货减少,但区域内新增产能释放下,整体需求相对平稳,然而因山西、榆林等地货源充足,部分低价冲击下,截至4月15日,价格亦回落至900-1000元/吨。四川地区则随着下游单晶硅企业氩回收装置投产,需求有所减少,叠加周边低价冲击,截至4月15日,主流出厂降至1300-1400元/吨。

展望后市,短线空头因素仍为明显。其一,根据当前发展态势,多地管控或将延续,下游行业或难有明显升温,对液氩需求支撑依然偏弱;其二,西南某主力单晶硅企业近期有投产氩回收计划,届时液氩收货量将有明显下降,对市场亦形成利空。因此,卓创资讯预计,短线液氩市场或维持弱势运行,局部价格或仍存回落空间。