雷斯塔能源(Rystad Energy)预测,因俄罗斯入侵乌克兰而面临能源不安的欧洲国家将在2022年冬季迎来液化天然气危机。

雷斯塔能源(Rystad Energy)的研究显示,这将在2022年底供不应求的情况下实现。尽管这场危机引发了10多年来最大规模的液化天然气新项目,但建设时间表意味着,它们只能在2024年之后才会带来缓解。

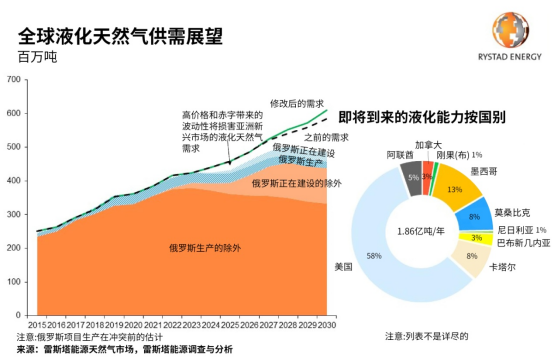

全球液化天然气需求预计将在2022年达到4.36亿吨,仅超过4.1亿吨的可用供应量。

欧盟的REPowerEU计划设定了在今年内将对俄罗斯天然气的依赖降低66%的目标;这一目标将与欧盟在11月1日前将天然气储量补充至80%的目标相冲突。

雷斯塔能源(Rystad Energy)表示,将对俄罗斯液化天然气的依赖程度从目前的30%至40%降低的决定,将改变全球液化天然气市场。这将导致以能源安全为基础的欧洲液化天然气需求急剧增加,目前的项目将无法满足这一需求。

去年,俄罗斯向欧洲输送了1,550亿立方米天然气,占该地区天然气供应的31%以上。取代其中的很大一部分将是极其困难的,并将产生深远的影响。其中还包括天然气在该地区能源转型中的作用。

“目前根本没有足够的液化天然气来满足需求。短期内,这将使欧洲度过一个艰难的冬天。对生产商来说,这意味着下一个液化天然气热潮已经到来,但它将来得太晚,无法满足需求的急剧上升。持续的供应短缺、高企的价格、极端的波动、看涨的市场以及加剧的液化天然气地缘政治已经形成,” 雷斯塔能源天然气和液化天然气高级分析师考沙尔·拉梅斯(Kaushal Ramesh)表示。

图表来源: 雷斯塔能源

预计到2022年,俄罗斯对欧洲的天然气供应量将减少370亿立方米,到2030年将增加到1,000亿立方米以上。因此,欧洲的天然气消费量可能在2019年已见顶,现在将稳步下降,直到2030年。

因此,天然气和液化天然气在欧洲能源结构中的作用将会减弱,这将进一步推动可再生能源的发展,而核能和煤炭可能会发挥更大的作用。

如果北溪-2管道(Nord Stream 2) 获得批准,到2030年,欧洲将把从俄罗斯进口的天然气和液化天然气占其供应量的比例提高到40%以上。到2030年,由于现有合同不再续签,这一比例将降至20%左右。

如果俄罗斯的天然气供应明天就停止,目前储存的天然气(约有35%的储量)可能会在今年年底前用完。这将使欧洲面临一个严酷的冬天。在这种情况下,在没有联合采购安排和各国争夺有限供应的情况下,TTF天然气价格可能攀升至100美元以上百万英热(MMBtu)。

新的液化天然气项目

最近,超过1.8亿吨/年的液化天然气20项目已经取得了一些进展。为了确保2030年的液化天然气供应,市场将需要超过1.5亿吨/年的产量,而原计划为1.86亿吨/年。这意味着,80%以上的项目计划必须实现。

美国的项目处于领先地位;一些一直在等待需求上升的企业现在得到了机会。在俄乌冲突之后,Energy Transfer的查尔斯湖(Lake Charles)和NextDecade的格兰德河(NextDecade’s Rio Grande)等项目已经报告了价值945万美元的交易。这包括法国公司Engie的一项交易,该公司在2020年11月退出了与NextDecade的谈判,但最近与该项目完成了每年175万欧元的交易。

然而,雷斯塔能源认为,所有这些仍远远不能拯救市场。其中包括年产1,500万吨的鲁伍马盆地(Rovuma)第4区液化天然气项目,该项目位于目前面临风险的莫桑比克帕尔马地区的总能量第1区液化天然气项目附近。

由于地理位置接近,且不依赖通过巴拿马运河过境,墨西哥在亚洲出口方面也处于有利地位,而且在亚洲买家中的势头似乎正在增强。与此同时,价格上涨将减缓亚洲液化天然气需求在中期内的增长。这意味着亚洲将继续依赖燃油和煤炭。

在某些情况下,亚洲对液化天然气的需求可能会永久下降,而可再生能源的应用可能会加速。