由于液化天然气市场在今年冬天可能面临历史性的短缺,各国目前正在市场上争相抢购这种能源。

据悉,欧洲计划在今年年底前将从俄罗斯进口的管道天然气量减少三分之二,减少的量将通过来自美国和非洲的液化天然气进行替代。这一计划正急剧加剧市场对这一燃料的抢夺。此外,市场还预计中国的新冠疫情会在2022年晚些时候结束,这应该也会刺激市场对天然气的需求。

通常来说,在以往,各国的液化天然气进口商会在夏季来临时为冬季进行天然气储备。然而这种情况似乎从今年早些时候就开始了,韩国和日本的公用事业公司已经开始抢占2023年初交货的天然气。迫在眉睫的供应危机有推高电费和通胀的风险,也可能会让较贫穷的国家无力承担高价的能源。“今年的冬天会让每个人都紧张不安,”Simpson Spence Young的能源衍生品主管James Whistler表示。“所有情况都表明,在正常情况下,天然气的供应将会出现紧张。”

天然气市场正迅速走向历史性的冬季短缺

如何应对日益扩大的天然气供需差距将是本周在韩国举行的世界天然气大会(World Gas Conference)中的热门话题。这是自乌俄冲突激化导致天然气价格飞涨以来,该行业在亚洲的首次大型聚会。

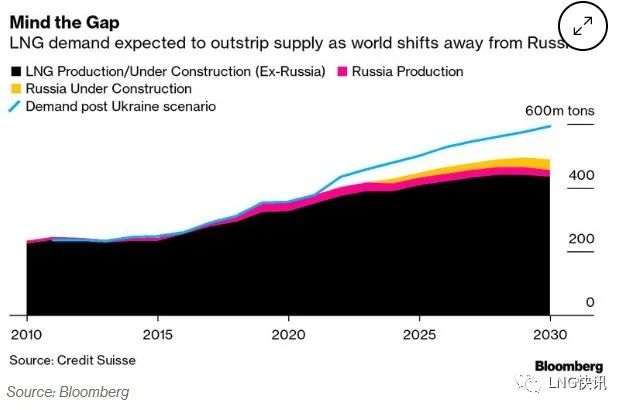

Rystad Energy在本月的一份报告中表示,在2022年,全球对天然气的需求将达到4.36亿吨,超过了4.1亿吨的可用供应。报告称,尽管天然气消费量的飙升引发了全球10多年来最大的天然气新项目开发热潮,但大多数的新供应量要到2024年以后才会投入使用。

目前,供应商正将液化天然气从亚洲运出,选择销往价格更具吸引力的欧洲。德国正在快速推进浮动式液化天然气进口码头的建设,最早将于今年开始建造。但与此同时,现货市场也一样紧张,供应商可能会选择牺牲印度和巴基斯坦等发展中国家的利益。

S&P global Commodity Insights全球天然气战略主管和特别顾问Michael Stoppard表示:“全球的天然气综合设施中并没有过剩的产能,这使得欧洲和亚洲会陷入了抢夺天然气的拔河战。”目前,欧洲天然气价格已经3月初的峰值回落,但仍远高于每年这个时候的平均水平。气价的下跌可能会让该地区买家在未来几个月更多的补充库存,但这在很大程度上也取决于中国对天然气需求的恢复速度。

不过,也有部分发展中国家的进口商不愿敲定交易,因为目前这些国家的国内消费仍处于低迷状态,这也可能会导致今年晚些时候天然气的购买量激增。

“欧洲强劲的液化天然气需求是确定的,”Wood Mackenzie亚太地区天然气和液化天然气研究主管Valery Chow表示,“进入冬季后,预料欧洲和亚洲买家之间对于天然气的争夺会导致市场更为收紧。”