未来随着工业快速发展、国家政策推动和以电子特种气体为代表的新兴用气需求不断爆发,中国工业气体市场将继续保持增长,预计到2026年中国工业气体行业的市场规模将达到2842亿元,2021-2026年复合增长率为9.59%。

01

概念定义

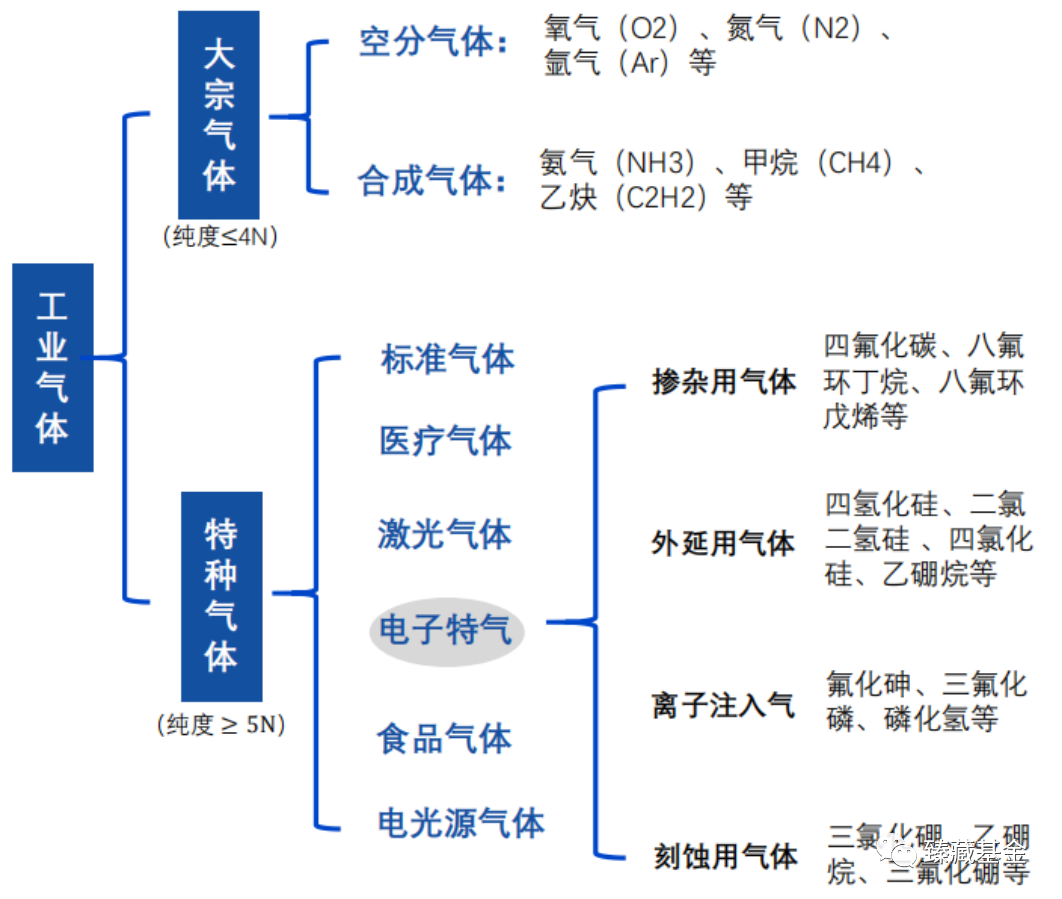

工业气体指用于工业生产制造的气体;根据应用领域的不同,可分为大宗气体和特种气体。

工业气体具有可压缩性和膨胀性的物理特性。

可压缩性是指在温度保持不变时,一定量的气体所受压力越大,其体积越小。因此,工业气体通常以压缩或液化状态储存于钢瓶内。

膨胀性是指气体在光照或受热后,温度升高,分子间的热运动加剧,体积增大。因此,容器内的工业气体在受高温、日晒的情况下,容易造成爆炸。

02

大宗气体和特种气体

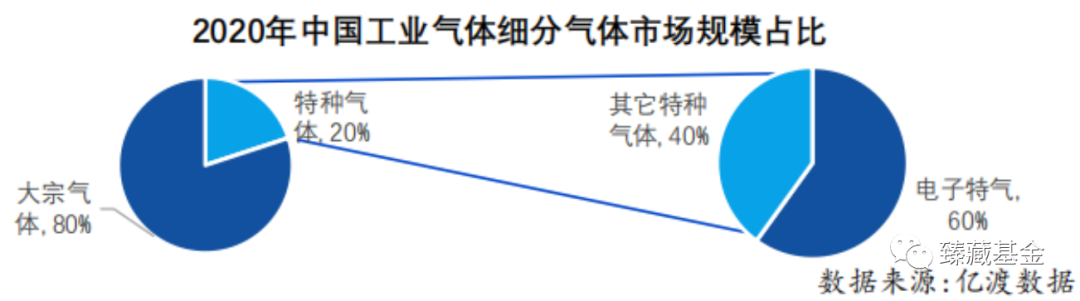

大宗气体指纯度要求低于5N,产品产销量大的工业气体;根据制备方式的不同可分为空分气体和合成气体。2020年工业气体市场规模为1626亿元,其中大宗气体市场规模占比约为80%。

特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体;根据应用领域的不同可分为标准气体、医疗气体、激光气体、食品气体、电光源气体以及电子气体。2020年,中国特种气体市场规模约占工业气体市场规模的20%。在特种气体行业中,电子特气占据主要市场份额,约为60%。

03

产业链

(1)上游:

主要涉及原材料、设备、能源等。

原材料包括化学反应生成合成气体的化学产品、工业废气、空气;

设备包括生成设备、存储设备和运输设备;

能源主要涉及水资源、电力能源和运输过程中用到的燃油等。

(2)下游

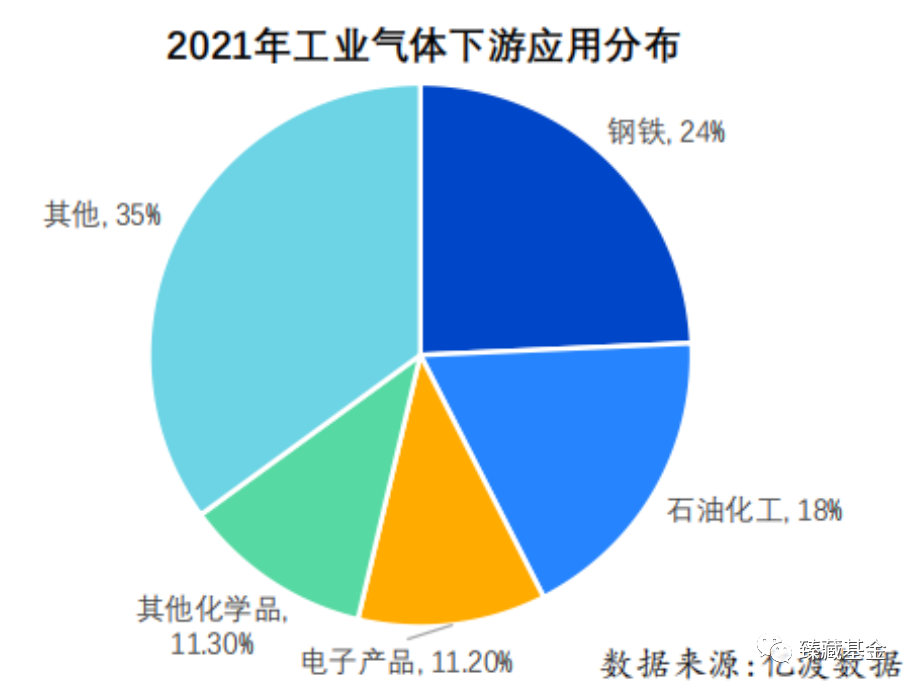

工业气体行业的下游应用领域广泛,其中钢铁、石油化工、冶金等传统行业技术含量较低,对工业气体需求量大,占比约为80%;电子产品、环保新能源等新型行业技术含量高,对工业气体纯度要求高,占比约为20%。

其中,电子特气对纯度、品种、性质有特殊要求的工业气体,广泛应用于集成电路、显示面板等电子产品。2021年,电子产品在工业气体下游应用中占比为11.2%。

04

市场规模

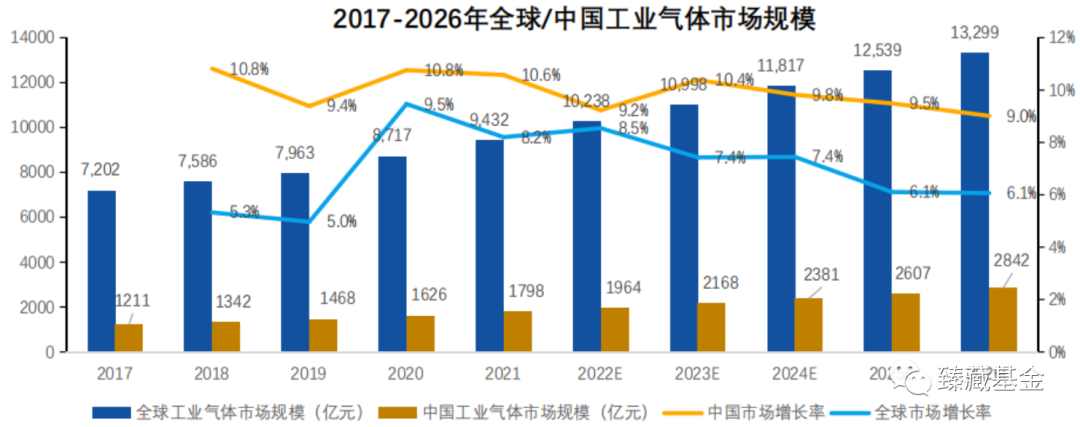

全球工业气体行业发展历经200多年,整体呈稳步发展。2017年全球工业气体行业市场规模为7202亿元,2021年增长至9432亿元,复合增长率为6.97%。在全球经济稳步增长,工业发展稳定的环境下,全球工业气体市场将持续稳定增长,预计到2026年市场规模将达到13299亿元,2021-2026年复合增长率为7.11%。

中国工业气体行业较全球工业气体行业起步晚,但在国家政策推动,外资引入,高新技术发展等因素的影响下发展迅速。中国工业气体行业的市场规模由2017年的1211亿元增长至2021年的1798亿元,年复合增长率为10.39%。未来随着工业快速发展、国家政策推动和以电子特种气体为代表的新兴用气需求不断爆发,中国工业气体市场将继续保持增长,预计到2026年中国工业气体行业的市场规模将达到2842亿元,2021-2026年复合增长率为9.59%。

05

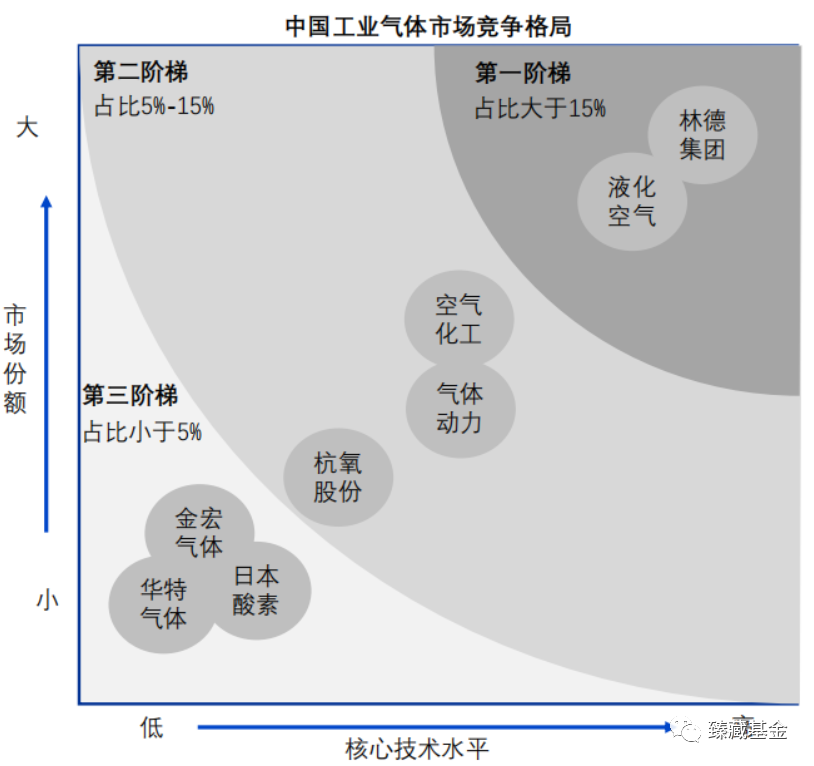

竞争格局

中国工业气体市场集中度高,CR6=72%,属于寡头竞争市场。国外头部企业技术雄厚,规模庞大,综合实力强,头部占有率高;2021年,国外企业(林德集团、液化空气、空气化工、日本酵素)市场份额为55.7%。头部企业国产化率低,国产企业气体动力和杭氧股份分别占比10.1%和6.3%,距离第一梯队还有一定差距。

(1)中国工业气体市场第一梯队包括林德集团和液化空气两大企业,2021年两家公司的市场份额占比分别为21.9%和20.7%。国际知名工业气体企业技术雄厚,规模庞大,具有强大的综合实力,其竞争优势和竞争地位在短期内难以被撼动;

(2)中国工业气体市场第二梯队包括空气化工、气体动力和杭氧股份三大企业,2021年空气化工和气体动力的市场份额占比均为10.1%,杭氧股份的市场份额占比为6.3%。以气体动力和杭氧股份为代表的国产企业在技术发展、政策影响等因素的影响下竞争力较强,在市场上占据重要部分;

(3)中国工业气体市场第三梯队包括海外企业日本酵素以及金宏气体、华特气体等国产上市企业。其中,日本酵素的市场份额为3%,第三梯队国产厂商代表金宏气体、华特气体的市场份额分别为0.78%、0.62%。第三梯队国产厂商产品主要以特种气体为主,在特种气体下游半导体行业需求持续增加的影响下,第三梯队国产厂商未来发展潜力大。

目前,工业气体行业的国产替代在提速,其中电子特气的成长逻辑为国产替代+需求旺盛。