[导语]2022年上半年液氧市场偏弱震荡,需求收缩、供给冲击和预期转弱等等空头因素对液氧市场造成影响,多地出货压力凸显。下半年,市场供需博弈加剧,整体表现或优于上半年,液氧价格震荡运行。

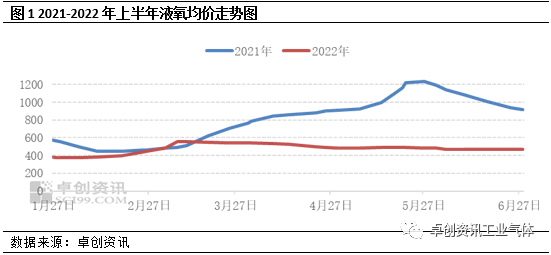

2022年在国内外特殊事态多重挑战之下,我国经济面临前所未有的压力。需求收缩、供给冲击和预期转弱等等空头因素对液氧市场造成影响,上半年液氧偏弱震荡,多地出货压力凸显。根据卓创资讯数据监测,2022上半年液氧均价为469元/吨,同比去年下降近40%。

1.上半年液氧均价同比下降近40%

从近两年液氧价格走势图来看,2021与2022年走势大不相同。2021年受钢铁、石化等相关行业利好带动,上半年液氧需求增量明显,支撑价格不断上移,其中5月均价创三年来新高。而从2022年上半年液氧市场表现来看,需求下滑、运力受限和心态偏空等等利空抑制市场好转,上半年液氧走势为先扬后抑,价格区间在350-550元/吨波动。根据卓创资讯数据监测,2022上半年液氧均价为469元/吨,同比下降39%。

从具体走势来看,1月中上旬,钢材价格偏强震荡,国内钢厂开始陆续复产,同时空分开工负荷逐渐提高,短期安徽市场有收货,但整体供给充裕,氛围表现一般。下旬,传统春节假期临近,下游陆续放假,需求下滑明显。2月元宵节以后,多数企业生产逐渐恢复正常,液氧需求增加,市场对于后市预期看好,成交逐渐放量。3月初,东北和华北地区钢厂收货,需求有所增量,支撑价格走高。月底,华中、西北和西南地区氛围好转,同样在局部收货支撑下,价格震荡上行,3月液氧均价532元/吨,较2月涨32.55%。4月,华北和西北局部需求好转,采购积极性提升,其余地区氛围一般。5月小长假影响,多地高速运力受阻,市场采购有限。其中贵州地区主力企业检修,供给收缩,价格出现较大涨幅。其余地区受需求萎靡不振以及后市预期偏悲观影响下,氛围较弱。6月中旬,东北局部、华东和西南局部需求有所改善,价格重心有所上移。月底,随着钢厂检修增多,液氧需求支撑下滑,价格重心下移。6月液氧月均价469元/吨,较3月价格高点降11.84%。

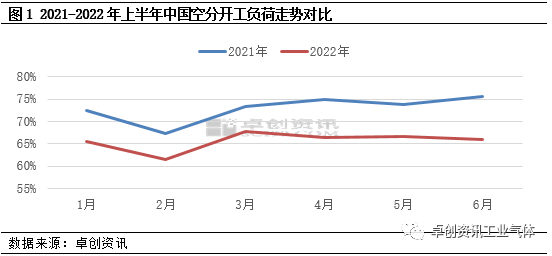

2.中国空分开工负荷率同比下滑7.23个百分点

据卓创资讯数据监测,2022年上半年中国空分开工负荷率65.64%,较2021年上半年下降7.23个百分点。1月受国内钢厂高炉开工负荷提升影响,配套空分开工负荷率有所增长,但月下旬,受春节假期需求减弱影响,多地全液化装置停车,2月开工负荷降至年内低位,2月中国空分开工负荷率降至61.57%,环比1月降3.97个百分点。节后,随着复工复产推进,空分开工负荷逐渐提升。3月中旬以后,北方采暖季结束,京津冀及周边钢厂开工负荷提升,空分开工负荷有明显增长,3月空分开工负荷涨至67.7%,环比2月涨6.13个百分点。4月份以后,受多地管控影响,厂商出货承压,同时配套钢铁、石化企业降负,空分开工负荷维持在65%左右窄幅变化。

总体来看,2022年受中国空分产能继续增长带动,液氧产能保持增长态势,产量同比亦出现增量。根据卓创资讯数据监测,2022年上半年液氧产量累计700万吨左右,较2021年同期增长6.71%。然而二季度液氧产量增速下滑,主要由于长三角、珠三角等长时间运力受限影响,需求表现疲软,液氧产量释放有限,二季度液氧月产量均呈环比下滑态势。

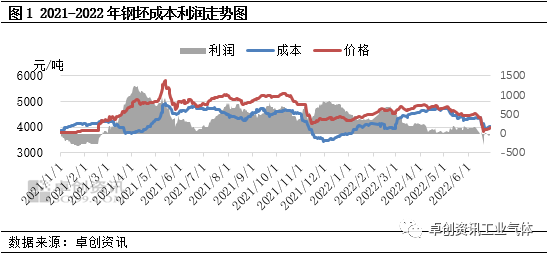

3.钢坯走势震荡 液氧需求支撑有限

冶金作为液氧下游消费最重要行业,钢铁行情变化直接反应液氧需求情况。上半年钢坯价格走势先扬后抑。具体来看,1月,受原料价格高企支撑,钢坯成本走高,钢企挺价意愿增强,同时钢坯供弱需强,供应缺口明显,利好钢坯价格。春节以后虽然需求表现一般,但受国际赛事影响,高炉多执行限产,钢坯外卖投放量减少,对价格较强支撑。进入3月以后,随着终端需求复苏,成品需求有好转,调坯企业成品仍有利润,中旬开工率高,对钢坯的需求释放明显,坯料需求缺口扩大,带动钢坯价格走强,3月底钢坯收盘均价为4905元/吨,月环比涨6.25%。4月以后,受运输限制,终端需求释放较弱,主导区域唐山调坯企业有效生产天数减少,利润少,整体对钢坯的需求较弱,钢坯宽幅下行。至6下旬,钢坯价格降至3830元/吨,为年内价格低点,本月钢坯价格降幅环比扩大。

4.下半年液氧市场或震荡运行

展望下半年,液氧市场多空交织。具体来看:从经济面来看,5月底国务院召开了全国稳住经济大盘的电视电话会议,确定6方面33条稳经济一揽子措施,支撑下半年经济企稳回升。从供应面来看,据卓创资讯监测,下半年局部仍有新增空分投产计划,支撑液氧供给增加,但7-8月北高温南多雨天气,空分故障概率增加,或影响局部液氧供给。从需求面来看,在“双碳”大背景下,2022年将继续压减粗钢产量,钢材供给持续受到约束,但需求端伴随稳增长措施推进,需求回暖预期增加,下半年钢厂利润有望回升,从而支撑液氧需求有所增量。整体来看,卓创资讯认为下半年液氧市场供需博弈加剧,整体表现或优于上半年,液氧价格震荡运行。