[导语] 2022上半年,宏观经济面表现偏弱,叠加特殊态势等多重利空影响,液氩下游需求多显乏力,春节过后市场经过短暂反弹便进入下行通道。根据卓创资讯数据监测,上半年中国液氩市场均价为1023元/吨,同比下跌28.2%。下半年,需求面存在好转预期,价格或有所反弹。

2022年以来经济面表现偏弱,春节期间价格水平明显低于去年同期。春节过后随着下游复工复产,虽然市场有所升温,但随着3月中旬开始多地管控,下游钢铁、光伏、电子等相关行业表现欠佳,市场需求弱势凸显,价格随即进入下行通道。上半年中国液氩市场均价1023元/吨,同比下降28.2%。

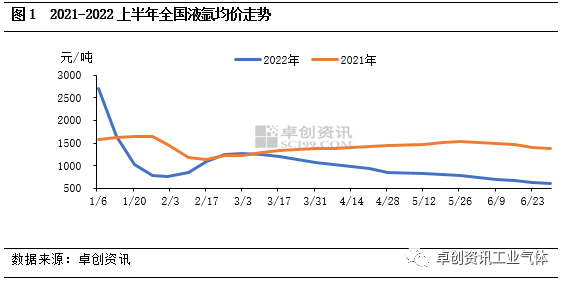

1.上半年走势与去年同期背离 价格同比下跌28.2%

通过上图价格走势可以看出,2022上半年液氩价格走势与去年同期明显不同。首先,2022年开年价格便自高位快速回落至754元/吨,去年则是1月底开始下行。主要因为,一方面因今年春节较去年提早半月,下游中小企业放假时间提前;另一方面去年因多地鼓励就地过节,下游开工明显好于今年,对液氩市场的有较大支撑。其次,2022年春节后过后液氩反弹时间较短,3月中上旬开始价格则持续回落,与去年节后持续升温的态势形成差异。这主要因今年3-5月多地管控,经济面表现偏弱,叠加不锈钢压缩产量、光伏继续新增氩回收及出口订单减少等多重利空导致。根据卓创资讯数据监测,2022上半年全国液氩均价为1023元/吨,同比下降28.2%。

2.供应方面:产能增长、开工率走低 液氩产量增加不及预期

受下游相关配套行业发展带动,上半年中国空分产能维持扩张态势,据卓创资讯统计,新增产能达76万Nm3/h,主要集中在华东、华南,以配套钢铁、化工为主。受空分产能扩张支撑,液氩产能亦保持增长态势。

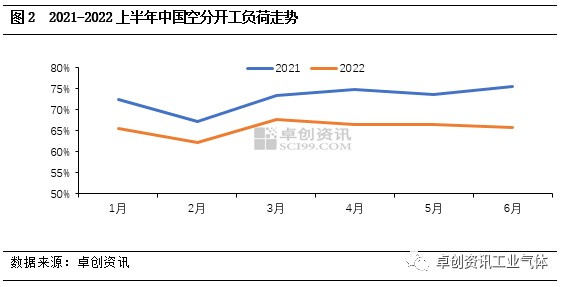

根据空分开工负荷率走势图可以看出,1-6月表现均不及去年同期,上半年中国空分开工负荷率为65.7%,同比下降7.1个百分点。这主要因为,第一,春节前后部分企业较去年降负明显;第二,钢铁等下游配套行业开工不及去年同期,管道气用量减少,导致部分配套空分开工负荷有所下调;第三,3-5月多地管控影响,液体价格跌破成本价,部分企业亦降负降产。

综合来看,受液氩新增产能释放支撑,液氩产量继续增长,但在开工负荷率下降对冲下,增幅受到一定抑制。根据卓创资讯数据监测,上半年液氩产量约224万吨,同比增长8.2%。

3.下游相关行业表现疲软 对液氩利空为主

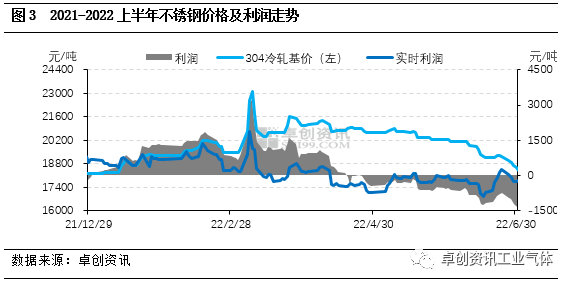

不锈钢价涨量缩,拖累液氩需求。年内不锈钢价格先涨后跌,1-3月中旬受期货面拉涨及原材料高位等带动,不锈钢价格持续上行。自3月末开始,受需求跟进乏力及物流受限等影响,价格开始下行,虽然期间成本面带来一定支撑,但难改价格下行趋势。至6月中下旬,国际局势和金融动荡影响,有色金属集体下行,原料镍跟随大趋势下滑,不锈钢市场亦受到拖累,现货价格加速下行。根据卓创资讯数据监测,上半年无锡地区太钢304冷卷市场不锈钢均价为20093.2元/吨,同比上涨20.4%。虽然价格面表现良好,但受“钢铁产量不超去年”影响,钢厂仍在压缩产量,卓创资讯统计上半年不锈钢产量达1386万吨,同比下降约14%,对液氩需求下降。

光伏行业发展继续向好,但对氩气支撑力度逐渐减弱。根据相关机构数据显示,1-5月份中国光伏新增装机量23.71GW,同比增长139.3%,在“双碳”背景推动下,光伏作为新能源之一,行业景气度持续提升。但由于成本高企、技术进步等因素影响,其对液氩的支撑力度在逐渐减弱。据卓创资讯了解,一方面,上半年内蒙、云南等多个项目新增氩回收装置,导致单晶硅企业液氩采购量明显减少;另一方面,除了硅料近年来持续上涨外,年内因石英坩埚等耗材的紧缺,导致内蒙个别主力企业降负运行,亦减少对液氩的需求。此外,海外特殊态势等对出口市场仍存影响,西南部分企业开工仍显不足。因此,光伏行业虽然向好,但对氩气的支撑则在减弱。

电子及加工制造等行业亦表现欠佳。电子方面,根据国家统计局数据,1-5月中国芯片累计产量 1349 亿块,同比下降 6.2%。其一,受多地管控影响,企业开工有所下降;其二,1-5月微型计算机设备、手机等下游产品产量亦有缩水,对芯片需求亦有减弱,国内缺芯状态缓解。加工制造业方面,宏观面表现偏弱叠加多地管控等利空因素影响,上半年加工制造业受冲击较为明显,2021年1-5月全国26家主要挖掘机制造企业共销售各类挖掘机122333台,同比减少39.1%。此外,随着海外复工复产,国内出口红利逐渐消退,叠加二季度多地管控,广东、上海等外贸订单流失明显,对液氩支撑均显不足。

4.下半年需求有望好转 价格或触底反弹

展望下半年,市场有望迎来反弹。供应方面,产能或将继续扩张,但三季度受企业检修增加及钢厂降负等影响,开工或表现欠佳,液氩供应增长或为有限,四季度随着开工提升,供应增量或有放大。需求方面,首先,随着态势向好,企业持续推进复工复产,叠加政策面或有所发力,下游加工制造业或有所恢复;其次,随着部分单晶硅企业新增产能爬坡及个别前期降负企业开工恢复,其对氩气需求或有小增。因此,下半年液氩市场或呈供需双增态势,需求增长相对更为明显,叠加目前价格已至冰点位置,市场有望迎来反弹,但由于年内或不再有生产企业集中降负现象、光伏及钢铁行业的支撑亦不及近年同期,整体价格或维持平稳推涨,难有明显冲高。