2022年过半,中国液氮市场表现一般,上半年中国液氮市场均价549.87元/吨,同比下跌6.51%。一季度市场氛围表现相对尚可,二季度在多地管控的影响下,下游相关行业受冲,需求面增速放缓,对液氮市场走势形成冲击,从而拉低上半年市场均价。进入下半年,随着管控放松,终端需求有望缓慢恢复,或对液氮起到阶段性支撑。

一、价格回顾:上半年液氮市场均价同比下跌6.51%

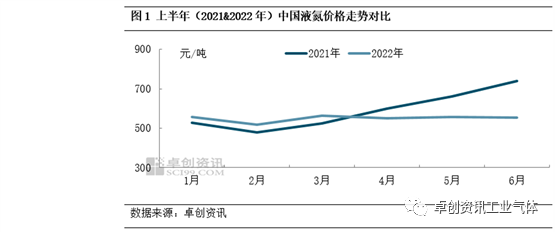

通过图1可以看出,2021年与2022年上半年中国液氮价格走势差异明显,2021年呈现“先抑后扬”的态势,2022年则显现“先抑后扬再震荡”。据卓创资讯数据监测,2022年上半年中国液氮均价为549.87元/吨,比2021年上半年跌6.51%。

2022年1-2月,下游石化、电子等行业需求尚可,支撑液氮价格高于去年同期水平。1月市场先涨后跌,月初受四川、浙江、福建、新疆等地收货支撑,价格震荡上扬;月上旬下游收货减少,加之临近春节假期,企业多降价排库,成交重心下移。进入2月,液氮市场先跌后涨。月初受春节假期影响市场供需两弱,价格低位徘徊,节后随着下游需求逐步恢复,价格涨多跌少,至2月底中国市场均价至516.79元/吨,环比降7.19%,同比涨7.73%。

3-6月份液氮市场涨跌频繁,具体来看,3月上旬受石化、电子等行业需求好转带动,液氮市场氛围略好;3月中旬至4月上旬,受多地管控影响,资源流通受阻且下游行业开工受限,液氮价格持续下跌;4月中下旬,受龙虾季带动两湖液氮市场需求增加,加之多地运力逐渐恢复,液氮市场氛围略有改善。5月份华中、东北及华东局部略好,液氮价格窄幅上行,5月底湖北液氮市场均价涨至725元/吨的高位。进入6月份,西北、东北、华东以及华北地区需求好转,主要表现在化工、电子以及锂电池等行业;相比之下,西南及华中地区表现略差,价格接连下滑,加之钢铁行业利润欠佳,6月份中国液氮均价变化不大,在553.15元/吨,环比跌0.47%,同比降25.13%。

二、驱动因素:供需双增

供应:上半年液氮产量同比增加5%,但不及预期

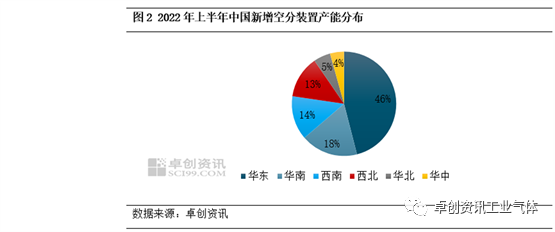

受下游相关配套行业发展的带动,中国空分产能持续增长。据卓创资讯数据监测,2022年上半年中国空分装置新增产能76万Nm3/h,其新增产能多为钢铁、化工等行业自配空分。新增空分产能主要集中在华东以及华南地区,两者占比64%。西南、西北新增产能占比分别在14%、13%,主要以配套钢铁、煤化工为主,另外,全液化空分产能也继续增多。华北、华中新增产能较少,占比在4%-5%,上半年东北无新增产能。

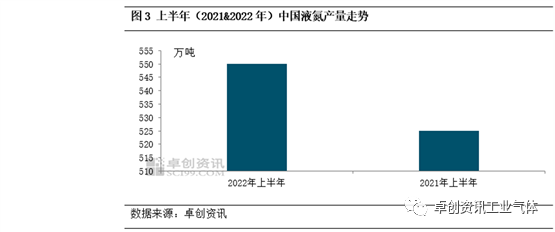

受新增空分产能的带动,上半年液氮产量持续增长。但空分开工水平不及预期,卓创资讯数据显示,2022年上半年中国空分开工率在65.64%,较2021年上半年减少7.23个百分点。虽二季度新投产的空分比一季度要多,但受多地管控影响,空分开工负荷率下降,从而抑制液氮产量增幅。据卓创资讯数据监测,2022年上半年液氮产量约550万吨,较2021年同期相比增加5%。

需求:相关行业表现各异,液氮需求增速放缓

1-5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%。分行业来看,1-5月份,在41个工业大类行业中,16个行业利润总额同比增长,24个行业下降,1个行业由亏转盈。5月份,企业复工复产、物流保通保畅有序推进,工业企业生产经营逐步恢复,企业利润降幅收窄。6月份,制造业采购经理指数为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。

液氮应用广泛,在国民经济中的地位和作用日益凸显,首先我们看下其主要应用领域——化工行业。2022年上半年化工板块整体高位震荡,成本是影响市场变化的主要逻辑。2月末受国际局势影响,原油供给担忧情绪上升,价格宽幅上涨,带动一系列化工产品价格大幅上涨。2022 年一季度化工企业营收、利润稳步增长,盈利能力环比修复显著。之后因成本传导不畅,加之国内管控影响,价格有所回调。5月下旬到6月初,原油下跌后再次回升,加之复工复产的逐步推进,化工市场再次显著上涨。不过因需求端改善乏力,同时美联储创纪录的加息幅度对于大宗商品市场形成了较强的压制,因此化工市场由涨转跌,对液氮支撑力度有限。

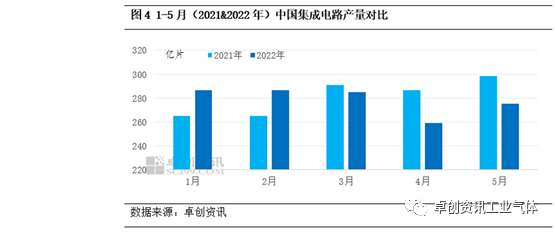

因液氮在电子行业中的应用较为广泛,下面我们通过集成电路产量变化来看下上半年电子行业的发展。据卓创资讯数据监测,2022年1-5月中国集成电路产量达到1392亿块,较2021年同期减少0.98%。从分月数据可以看出,1-2月同期对比均有增加,市场表现尚可。自3月份开始,受多地管控影响,上下游开工不足,抑制集成电路开工水平,2022年3-5月集成电路产量较去年同期减少6.52%。2022年上半年电子行业对液氮市场需求较去年有所减弱。

受能源危机等多方因素支撑,锂电池行业持续发展。2022年第一季度我国新能源汽车销售约104.4万辆,同比增长136%;动力电池装机量约46.87GWh,同比增长140%。虽然进入二季度受到管控影响,装机量有所下滑,但整体上半年锂电池行业保持增长态势,一定程度上加大对液氮的需求。

综上所述,从供需面看,上半年液氮供需均有增长,但受制造业、管控等因素影响,下游化工、电子行业略有冲击,对液氮支撑力度不足,虽锂电池行业持续发展,加大对液氮的需求,但其市场份额占比不大。所以综合来看,上半年液氮市场供需差略有放大。通过对下游消费领域的调研,卓创资讯预计上半年液氮消费量约535万吨。

三、后市展望:市场逐步修复,整体或“先扬后抑”

进入下半年,液氮市场或“先扬后抑”。三季度市场预期或有增强,从供应维度来看,由于钢铁进入淡季,许多钢厂检修,空分负荷下降,液氮产量降低,同时面对夏季高温空分故障多发,液氮供应面不足对市场或有支撑。从需求面来看,随着管控放松,下半年化工、电子等行业有望改善,新材料继续持续发展,对液氮市场需求或形成阶段性支撑。价格下行或在四季度体现,主要是受国庆、中秋假期以及气温下降等影响,液氮需求进入淡季。综合来看,卓创资讯预计下半年液氮市场或呈现“先扬后抑”的态势,整体表现或强于上半年。