近日,彭博新能源财经发布《中国LNG重型商用车展望报告》,近年来,随着双碳目标约束、国三标准货车淘汰、重型柴油车国六排放标准实施等政策推动,叠加较高的经济性,LNG重型商用车快速发展。2030年前,LNG重型商用车仍具发展潜力,2030年后电动以及燃料电池商用车将有一定竞争力。到2040年,中国LNG重型商用车保有量将增长4倍,达到290万辆。

一、中国LNG重型商用车市场现状

1. 中国LNG重型商用车规模迅速扩张

近十年,LNG重型商用车保有量以双位数的增速增长(尤其是“十三五”期间年均增速达到25.8%)。2020年,LNG重型商用车销量达13.5万辆,达到历史最高水平。2021年由于LNG价格高企,重型商用车销量有所回落,降至8.45万辆,保有量接近60万辆,占中国重型商用车的6.6%,全年消耗LNG2088万吨。LNG重型商用车发展主要得益于两个方面:一是2018年中国执行低标柴油车淘汰政策,商用车置换需求大增,为LNG汽车发展提供了市场空间;二是2017年以来,除个别年份的冬季外,LNG相比于柴油具有一定价格优势。

2.中国LNG重型商用车全生命周期成本低于柴油车

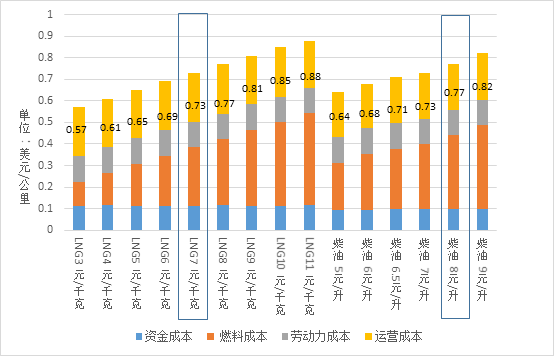

据统计,在过去5年内,仅有6%的时间LNG终端零售价格超过6元/千克,即使在极端情景下,如2021年1月合肥LNG价格超过11元/千克,仅持续了14天。若每年发生类似情况,在五年周期内LNG重型商用车的全生命周期成本低于柴油车。2022年7月,LNG终端价格达7元/千克、柴油零售价格8元/升,LNG重型商用车的全生命周期成本为0.73美元/公里,较柴油车0.77美元/公里的成本仍低5.2%。按年行驶里程15万公里测算,在五年周期内LNG较柴油节省燃料成本3.6万美元(图1)。

图1:LNG和柴油重型商用车全生命周期成本对比

3. LNG重型商用车在西部、北部发展更快

从基础设施看,LNG加注站在西部地区存量高、在东部地区增量大。中国LNG加注站已超过3500座,主要分布在新疆、河北、山东、河南等地,其中G30(新疆-甘肃-陕西-河南-江苏)、G22(甘肃-陕西-山西-河北-山东)、G20高速(宁夏-陕西-山西-河北-山东)三个高速路沿线分布最多。对于中国东部地区,快递运输量最大,考虑到环保和成本因素,顺丰、圆通、申通、中通四家快递公司计划未来几年将购买LNG重型商用车7500辆,同时中海油等LNG供应商已开始在东部地区布局建设LNG加注站。从价格比较看,LNG相比于柴油的价格优势在北部地区更为显著。LNG重型商用车主要集中在山东、河北、山西、新疆等气源充足和运输需求旺盛地区,以及江苏等有LNG接收站的沿海地区。在这些地区,LNG与柴油的零售价格之比小于70%(两者比值低于70%意味着LNG更具成本优势)。而对于南部地区,因LNG供应不足且LNG进口成本高,LNG难以向重型卡车市场渗透。

二、中国LNG重型商用车规模预测

1.LNG 重型商用车仍是中国未来十年内物流车辆最经济的选择

对于长途物流车辆,每年行驶里程为20万公里(日均600公里),一方面,当前电动商用车平均续航里程仅为324公里,难以满足长途运输;另一方面,按当前价格,LNG重型商用车全生命周期成本较柴油车低5.2%,到2030年,即使考虑到电池成本大幅下降,纯电动商用车成本仍高于LNG以及柴油车。对于区域物流车辆,主要从中央仓运输到地方中心,每年行驶里程为10万公里,到2030年,纯电动商用车成本高于LNG以及柴油车。对于园区物流车辆,主要集中在城市、港口、矿山,每年行驶里程5万公里,在这个细分市场中,电动车具备一定竞争力。综合而言,未来十年,电动商用车仅在园区物流场景具有一定竞争力,整体上仍是LNG车更具优势。

2. 2030年后,电动以及燃料电池商用车将对LNG车形成一定威胁

彭博新能源财经预计,到2030年,电池能量密度将提升66%,届时电池重量将大幅减少,故用于长途物流运输的电动商用车越来越受关注,Scania等汽车制造商已经计划涉足该领域。同时,为了解决充电等待时间过长的问题,部分企业已开始部署快充、换电等技术研发。此外,相比于电动商用车,燃料电池车在长途、重载运输场景中更具优势,当前受制于成本较高,长期看也将对LNG商用车构成威胁。

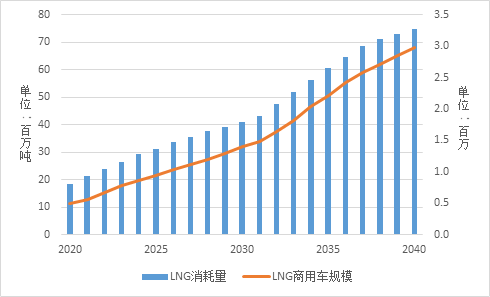

3. 2040年LNG重型商用车将增长4倍,达到290万辆

在彭博新能源财经的“经济转型情景”下(结合近期市场形势、最优成本模型、消费者接受度、趋势判断等情况,并维持现有气候目标、能源政策不变),预计到2040年,LNG 重型商用车年度销量将达到30万辆,占重型商用车的比例增长至31%;保有量将达到290万辆,较2021年增长4倍,占重型商用车比例由2021年的6.6%增长至29%,消耗天然气约7600万吨,较当前水平增长2.6倍(图2)。

图2:中国LNG重型商用车规模及LNG消耗量预测