[导语] 2022年二季度,受海外需求持续复苏、成本推涨等因素支撑,三大国际气体公司营业收入同比继续增长,净利润因个别公司自产减值等影响,表现不一。展望后市,各公司信心满满,预期营利将保持增长势头。

二季度欧美等海外市场下游能源化工、电子等终端需求持续复苏,支撑对工业气体需求增加,且受原材料价格上调传导,产品价格亦多有上调,共同推动三大国际气体公司业绩收红。各区域收入表现来看,亚太地区同比增幅略逊一筹,考虑中国二季度特殊态势对其形成一定影响。

1.各公司营收均实现同比正增长

| 公司名称 |

营业收入 |

同比 |

净利润 |

同比 |

| 林德(亿美元) |

84.57 |

12% |

3.72 |

-55.8% |

| 液化空气(亿欧元) |

73.2 |

32.8% |

-- |

-- |

| 空气产品(亿美元) |

31.89 |

22.5% |

5.87 |

12% |

| 注:空气产品为第三财季数据(2022.4.1-2022.6.30) |

林德第二季度营业收入为84.57亿美元,同比增长12%,主要因为,除医疗行业以外其他各终端市场均表现良好,支撑价格和销量均有提升。因对俄罗斯子公司的拆解和减值,净利润实现3.72亿美元,同比下降55.8%。

法液空2022年二季度总收入为73.2亿欧元,同比增长32.8%,主要是因为能源价格上涨导致成本提升,公司价格有所提升。其中气体板块收入为70.1亿欧元,同比增长6.4%,虽然各地在大型工业领域表现不一,但通用工业及电子方面保持稳定增长,此外能源价格上涨及货币利好亦有所助力。上半年净利润实现13.05亿欧元,同比增长5.3%。

空气化工2022年第三财季总收入31.89亿美元,同比增长约22.5%,其中能源成本传导增加15%;美洲、亚洲和欧洲定价改善,合计提升7%;新增资产、美洲地区氢气产量的恢复、商业需求的改善以及设备销售的增加推动了产量的增长5%。

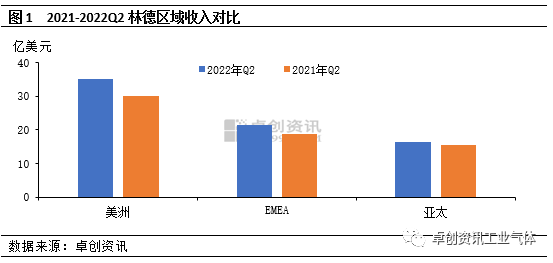

林德:美洲地区收入为35.18亿美元,同比增长16%,主要是受能源、化工、制造业等终端需求带动,销量增加3%,产品价格提升6%;欧洲、中东及非洲地区收入为21.44亿美元,同比增加14%,主要是价格上涨支撑;亚太地区收入为16.51亿美元,同比增长7%,主要受下游电子、化工、能源等初创项目支撑,销量增加3%,价格提升5%。

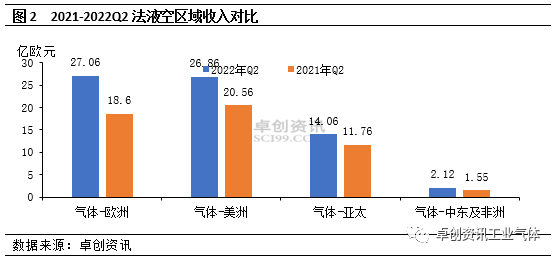

法液空:从各区域气体服务收入来看,欧洲地区收入为27.06亿欧元,同比增长45.5%,主要受能源价格高涨影响,通用工业领域气体产品价格上升,并抵消了大工业方面的收入下降。此外,医疗保健领域收入继续增加;美洲地区收入为26.86亿欧元,同比增长30.6%,一方面受需求平稳及新设备投产支撑;另一方面,通用工业领域产品价格提升。此外,电子行业需求强劲已形成明显支撑。亚太地区收入为14.06亿欧元,同比增长19.6%,主要得益于电子行业的需求支撑,中国因特殊态势影响,大工业方面表现欠佳。中东及非洲地区收入为2.12亿欧元,同比增长36.8%,主要因为埃及地区钢铁对氧气的需求强劲以及沙特局部氢气需求增加支撑。

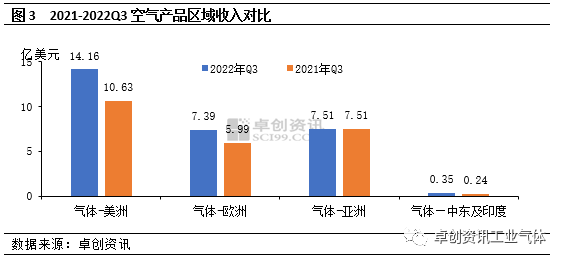

空气化工:从各区域气体服务收入来看,美洲地区二季度实现收入为14.16亿美元,同比增长33%,其中能源传导成本提升22%,价格提升8%,销量增加4%,汇率影响1%;亚洲地区收入为7.51亿美元,同比基本持平,虽然销量和价格分别提升2%,但均被汇率影响所抵消。欧洲的销售收入为7.4亿美元,同比增长23%,所有产品线及子区域的能源成本转嫁上涨24%、定价提升17%,部分被15%的汇率波动及3%的销量下降所抵消。中东及印度地区收入为0.35亿美元,同比增长45.8%,主要来源于Jazan合资企业。

林德表示,假设通胀环比持平,2022年稀释后的每股收益在将在11.73-11.93亿美元,较2021年增长10%-12%;法液空表示在2022年,假设没有重大的经济干扰,液化空气有信心进一步提高其营业利润率,并以恒定利润实现经常性净利润增长。空气产品公司维持对2022 财年每股收益为10.2-10.4美元的预判,平均增长14%。对于第四财季,空气产品公司调整后的每股收益指引为2.68-2.88美元,同比增长7%至15%。综合来看,各公司对2021年整体预期仍然良好。