高温加码 工业气体价格上涨加速

来源: 更新:2022-08-22 20:58:42 作者: 浏览:1967次

[导语]进入下半年以来,随着工业气体下游需求面逐渐修复及供应压力缓解,价格均呈现震荡小涨态势。进入8月,随着长三角、川渝、两湖等多地高温预警,工业企业生产多有降负,空分开工负荷持续下降,液氧、液氮、液氩供应均有不同程度收紧,支撑其价格加速上行。短线来看,装置开工负荷难有提升,供应偏紧态势或进一步发酵,助力工业气体价格继续稳中上行。

根据国家气候中心近日监测评估,综合考虑高温热浪事件的平均强度、影响范围和持续时间,今年区域性高温事件综合强度已达到1961年有完整气象观测记录以来最强。极端高温天气带动电力负荷激增。为了确保电网系统平稳运行,保证居民用电,长三角、川渝、两湖等地陆续启动有序用电模式,要求工业企业错峰生产“让电于民”,根据卓创资讯调研统计,截至8月20日,中国空分开工负荷降至60.29%,较8月初下降2.08个百分点,致工业气体产量下降,价格加速上涨。

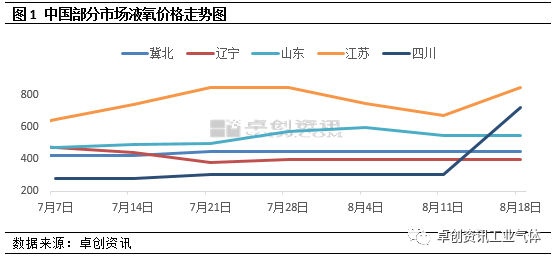

8月份以来,液氧市场价格走势分化加剧,南方局部因空分开工负荷下滑,市场供给出现明显缩量,价格反弹明显。卓创资讯数据监测,截至上周四中国液氧市场均价529元/吨,较7月初涨16.01%,基本呈现北稳南涨态势。其中东北地区市场氛围表现一般,虽然辽宁地区主力企业有检修,市场供给减量,但相较于供给减少,需求下滑更加凸显,厂商出货情况一般,目前辽宁主流出厂价格340-450元/吨,较7月初跌10.23%。华北地区亦无明显改善,冀北地区市场供给较充裕,采购寥寥,冀北主流出厂400-500元/吨,唐山地区成交偏低端。山东地区震荡调整,厂商多根据液位调整出货,主流出厂500-600元/吨,环比7月初价格涨10%。月中旬,江苏地区高温天气延续,多地空分停车、检修,资源较紧张,价格接连上行,到8月20日,江苏主流出厂涨至800-900元/吨,环比7月初价格涨57.41%。同样受供给减少影响,川渝地区涨幅更明显,“让电于民”下,区域内全液化空分停车,配套空分均有降负,截至8月20日四川主流出厂涨至650-800元/吨,较环比7月初价格涨158.93%。

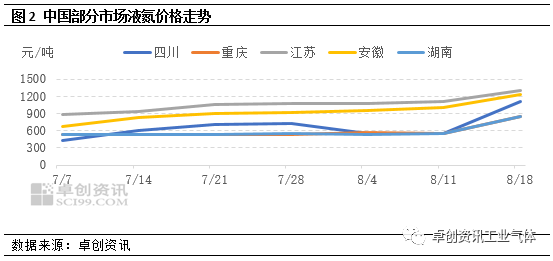

进入下半年,随着下游电子、锂电池、化工等行业阶段性收货支撑,液氮需求向好,价格震荡上行。进入8月,南方持续高温天气导致下游化工行业减产,配套空分随之降负生产,多地液氮资源收紧,涨势扩大。截至8月20日,中国液氮市场均价至759.66元/吨,比上月同期涨23.32%。分地区来看,四川地区液氮价格至1000-1200元/吨,重庆至800-900元/吨,企业多降负运行保供合同户,分销量少价高;江苏地区价格至1200-1500元/吨,资源不多叠加下游石化行业收货,对本地及周边市场均有支撑;安徽地区价格至1150-1300元/吨,主力企业有检修,氛围良好;湖南地区液氮价格至800-900元/吨,企业主供合同户,分销量少。

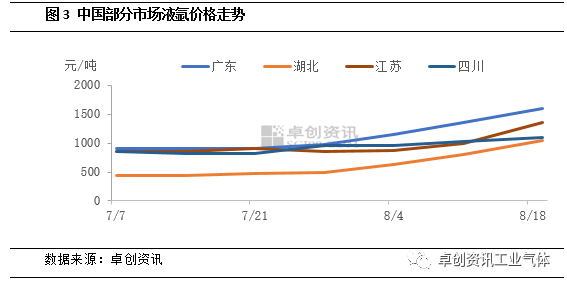

7月份以来液氩市场随着基本面改善,价格开启止跌反弹态势,但无重大利好下,价格上涨多显谨慎。进入8月,在多地高温助攻下,空分开工负荷持续下降,支撑液氩价格上行速度明显加快。根据卓创资讯数据监测,截至发稿,全国均价为951元/吨,较月初上涨28.5%。除了需求面缓慢恢复外,空分降负接档是支撑多地价格上行的主要因素。8月份以来,受高温影响,长三角局部地区空分率先降负,叠加安徽、江苏等主力企业计划内检修,液氩供应有所收紧,主力企业液位基本降至中等偏低水平,支撑价格上行,至目前,江苏主流出厂涨至1300-1400元/吨,安徽涨至1200-1300元/吨,浙沪涨至1100-1300元/吨,较月初涨幅均达50%以上。在主力区域价格上行带动下,山东、河南等周边价格积极跟进。至月中旬,川渝地区高温影响显现,“让电于民”呼吁下,无论全液化空分还是配套空分均出现停工、降负现象,然由于液氩下游单、多晶硅企业亦出现降负,因此整体对市场支撑力度有限,四川涨至1000-1200元/吨,重庆涨至1200-1300元/吨。虽然西南拉涨力度有限,但液氩供应却有减少。与此同时,两湖地区降负加码,作为资源输出地,对市场支撑立即显现,目前湖北主流出厂涨至1000-1100元/吨,较月初上涨60%,广东主流接货涨至1600元/吨,较月初上涨39%。

根据相关地区天气预报,未来5天左右多地仍维持高温态势,卓创资讯预计,工业气体错峰生产或将延续,空分开工负荷亦难有提升,液氧、液氮、液氩供应面支撑也将持续。需求面来看,不同产品表现略有差异。液氧下游钢厂或仍显偏弱,液氮受下游石化等收货支撑仍存,液氩下游加工制造业或延续缓慢升温态势,西部光伏亦有收货增量预期。综合供需面来看,短线工业气体市场均存支撑,价格或延续稳中上行态势。