财报速递:上半年国内主要工业气体公司业绩良好

来源: 更新:2022-09-14 20:57:52 作者: 浏览:1926次

[导语] 气体公司中报相继披露,国内主要上市气体公司整体表现良好,营业收入均同比实现正增长,净利润亦以同比增长为主,个别略低。

2022上半年虽外部环境面临一定挑战,但国内主要上市公司通过业务拓展、成本管控等方式依然取得良好成绩,多数公司营收、净利均实现同比正增长。

2022年H1国内主要上市工业气体公司业绩表

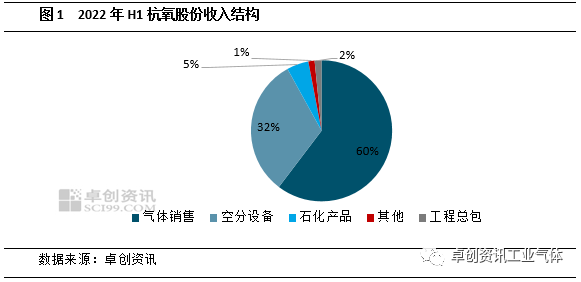

杭氧股份上半年业绩延续增长态势,营业收入达61.78亿元,同比增长10%,受收入增长支撑,净利润达7.42亿元,同比增长8.57%,主要受气体业务及制造业业绩增长所致。

从产品收入分布来看,气体销售收入达37.27亿元,同比增长21.2%,在总收入中占比60%,与下游行业升温有关;空分设备收入达19.55亿元,同比下降7.9%,在总收入中占比32%,仅次于气体收入;此外石化产品、工程总包等其他领域亦有部分收入,且均实现同比正增长。

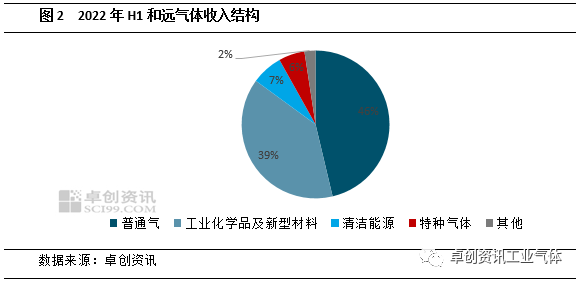

和远气体随着潜江项目试生产,液氨销量大幅提升,致使上半年营收实现7.03亿元,同比增长47.26%。然而净利润却同比下降3.73%,主要因报告期内,公司销售成本及研发成本增加。

产品收入方面,各个板块表现不一。普通气体销售收入占主导地位,上半年共实现3.25亿元,同比略增0.77%,占总收入46%,其中氮气、二氧化碳收入均同比增加,氧气和氩气收入同比下降;工业化学品及新型材料为2.72亿元,占比39%,为公司新发展领域,主要以液氨为主;清洁能源收入为4770万元,占比7%,同比下降49.13%,主要受液化天然气收入下降所致;特种气体收入为4076万元,占比6%,同比增长34.19%,与相关产品需求旺盛有关。

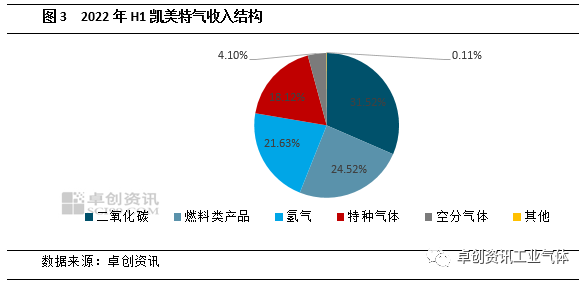

凯美特气上半年营业收入实现3.63亿元,同比增长20.74%,净利同比大增41.69%,净利增长了除了收入增加外还因应纳税所得额减少所致。

从产品收入分布来看,凯美特气主营液二氧化碳,营收占比达31.52%;其次是燃料类产品占比在24.52%;氢气占比21.63%,特种气体占比18.12%,空分气体占比4.1%,其他亦有少量分布。

陕鼓动力因持续强化聚焦分布式能源市场开拓,持续强化长期业务开展,上半年收入规模实现持续增长,营业收入达58.79亿元,同比增长8.07%;净利润实现5.72亿元,同比增长11.68。据了解,上半年陕鼓动力在国内签订多套离心压缩机、全球首套 IGCC(煤气联合循环发电)配置单轴增压机改多轴增压机项目等,同时还继续拓展海外市场,在印度签订3 万空分空压机和增压机项目,在津巴韦布、越南、阿联酋亦有新项目增加。

金宏气体上半年营收实现9.3亿元,同比增长19.41%,净利润约为9800多万元,同比增长13.28%。主要因公司加大市场开发力度,带动公司主营产品销售收入增加以及并购营收纳入合并报表所致。

华特气体上半年营收实现8.83亿元,同比增长36.51%,净利同比增长79.4%。主要因国内半导体市场需求持续增长、客户放量、公司在下游客户份额提升、稀有气体销售量增长及新增产品批量供应和原客户扩充品类所致。

下半年,经济面存向好预期,受此带动相关制造业或有所升温,支撑气体行业需求增加,然而同时考虑到四季度受下游相关行业进入淡季影响,氧气、氮气等价格或逐步回落。综合来看,下半年机遇与挑战并存,在上半年良好的业绩基础上,卓创资讯认为,各主要气体公司或可实现全年业绩飘红。