【导语】三季度中国液氮市场整体表现不及去年同期,价格冲高后回落,供应量的增减是造成价格涨跌原因。预计四季度液氮供应量或先减后增,需求端或变化不大,短线液氮市场价格或将窄幅调整为主。

三季度液氮市场跌宕起伏,7-8月份价格冲高后回落,9月份持续下跌,价格走势虽与去年同期相似,但整体水平远不及去年。据卓创资讯数据显示,截至9月30日,中国液氮均价至583.62元/吨,环比下降23.05%,同比下降39.06%。

1.价格先涨后跌,整体不及去年同期

通过图1可以看出,近两年三季度液氮价格走势大致相似,均表现为7-8月份一路上行,9月份逐步回落。具体来看,7月初至8月下旬,受夏季高温天气影响,华东、华中、西南多地供给量下降,带动液氮价格上涨,峰值时达到808.79元/吨,比去年同期峰值下跌10.78%;临近8月底,随着天气转凉,局部供给缓慢恢复,液氮价格出现下跌;9月份以来,随着南方各地供应进一步恢复,及北方局部地区收货结束,液氮价格持续下行。截至9月30日,中国液氮均价至583.62元/吨,环比下降23.05%,同比下降39.06%。

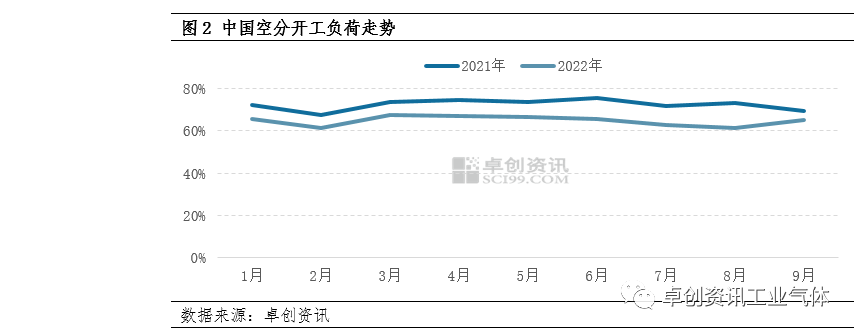

2.空分开工负荷波动,液氮供应量先减后增

通过图2可以看出,与价格走势相反,2022年三季度中国空分装置开工负荷呈现先降后升的态势。具体来看,7、8月份受夏季高温天气影响,下游钢铁、化工企业多降负生产,配套空分装置开工负荷也随之下降,液氮产量减少,以长三角地区、两湖地区以及四川省为代表的南方多地市场供应不足,价格接连上涨。9月份随着天气转凉,空分开工负荷回升,各地液氮供应量随之恢复,价格在失去支撑下出现回落。据卓创资讯统计,9月中国液氮产量达96.7万吨,比8月份增加6.67万吨;第三季度液氮总产量达279万吨左右,同比增加4.89%,主要原因在于三季度液氧需求欠佳,厂商多调整装置,降低液氧产出率而增加液氮产量,另外新投放产能逐渐释放,也是产量增加的原因之一。

3.多地收货结束,市场需求转弱

三季度来看,7、8月正值夏季高温天气,下游石化、钢铁企业装置检修增多,液氮用量有所增加;加之煤化工、多晶硅行业需求好转,陕西关中、榆林、宁夏、新疆、内蒙古、江苏、广东以及京津冀等多地有收货,支撑液氮价格上涨。进入9月份,随着各地收货结束,液氮市场需求转弱,供需平淡影响下,液氮价格接连下跌。

4.后市展望

三季度液氮市场“先扬后抑”,展望四季度,受国庆节假期等影响,10月份局部液氮供应量或将有所减少,价格有望回涨;需求端,短线宏观面支撑仍显不足,下游相关行业需求或难有放量,预计液氮市场或将维持震荡态势,价格涨跌调整。11-12月份随着天气转寒,需求进一步减弱,价格或将低位震荡。