利好有限 三季度液氧均价同比下滑超30%

来源: 更新:2022-10-24 19:14:03 作者: 浏览:1972次

[导语]三季度中国液氧价格呈倒“V”走势,需求难有起色,在市场供应变化影响下各月走势不同。四季度,液氧需求难有好转,价格或低位盘整为主。

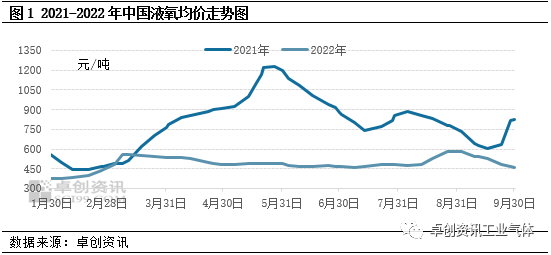

2022年三季度液氧市场表现一般,季度内需求释放难有放量,市场批量采购有限,受供给变化影响下,月内价格有所调整。据卓创资讯数据监测,第三季度全国液氧均价在505元/吨,同比去年同期降34.42%。

三季度液氧价格走势同比去年大有不同。2021年三季度价格呈“W”走势,7月初需求下滑,价格弱势调整,月中旬在高温天气影响下,空分开工负荷有所下滑,叠加东北和华北地区收货带动,价格止跌上涨,北方涨势延续至8月中旬,价格涨至高位市场心态谨慎,随后钢厂减产,需求下滑影响下,价格弱势下挫。而南方地区在检修和特殊事件影响下,资源流通收紧,价格多有上调。

2022年三季度液氧价格呈倒“V”走势。7月钢材市场表现偏弱,多家钢厂减产检修增加,液氧需求疲软难振。中旬,随着空分开工负荷下滑,液氧供给逐渐收紧,多地资源偏紧张而价格上涨。8月在供给减少以及河北收货支撑下,氛围好转,同时华东、华中以及川渝地区空分开工负荷下滑明显,货少支撑下价格接连上行。至8月27日,液氧市场价格涨至583元/吨,为三季度液氧价格高点,较7月低点涨24.31%。月底以后,在供给增加以及9月假期影响下,厂商多降价清库为主,成交难有放量,价格震荡下行,至9月底,液氧市场价格为459元/吨,较季度高点跌21.67%。据卓创资讯数据监测,三季度全国液氧均价在505元/吨,同比去年同期降34.42%。

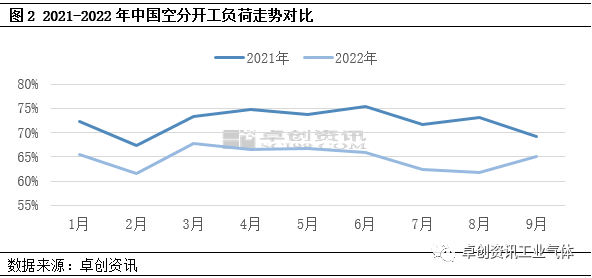

2022年三季度中国空分开工负荷率走势与去年同期完全相反。2022年三季度空分开工负荷率走势先抑后扬。具体来看,7、8月份受高温天气影响,需求下滑,下游钢铁和石化企业多有降负,配套空分装置开工负荷亦有明显下滑,尤其长三角、两湖以及川渝地区降负最为明显,液氧产量出现明显减少。8月底以后随着天气降温,空分开工负荷率逐渐走高,液氧产量亦有所增加。根据卓创资讯数据监测,三季度液氧产量约339万吨,环比二季度减少约18万吨。

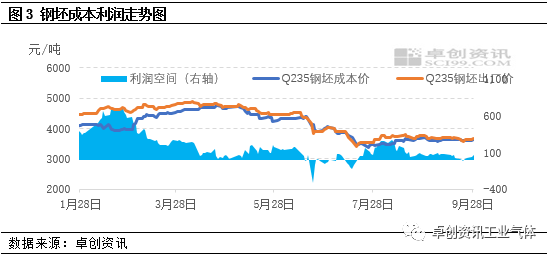

冶金作为液氧下游消费最重要行业,钢铁行情变化直接反应液氧需求情况。三季度钢坯价格走势先抑后扬。具体来看,7月市场淡季需求特征明显,终端需求疲软,叠加美联储加息,全球流动性收紧,市场心态较为悲观,情绪释放明显,钢坯价格承压下行,截至7月底日,国内钢坯均价为3637元/吨,环比降12.04%。8月终端有补库需求释放,成品材出货好转,降库加速,对钢坯价格有较强支撑,价格有所上涨。至8月低,钢坯均价为3821元/吨,环比涨2.28%。9月钢坯自身利润微薄,钢企挺价拉涨意愿较强,且库存仍处于去库阶段,钢企挺价意愿较强,但钢坯外卖钢坯主要消费区域唐山丰润地区调坯企业产能利用率较低,对钢坯的采购多谨慎观望,利空坯价,至9月底,钢坯均价为3781元/吨,环比涨0.75%。

四季度来看,液氧市场难有向好表现。具体来看:从需求来看,近期河北和山西局部出现减产要求,同时钢厂利润收窄,生产积极性出现下滑,粗钢产量有减少,因此制约液氧需求释放。从供应来看,四季度局部有新投产能释放,液氧供给仍较充裕。从经济面来看,9月份陆续公布的一些先行指标呈现扬升态势,如9月份中国物流业景气指数为50.6%,较上月回升4.3个百分点,扭转连续两个月回落的走势,这显示了市场流通活跃性增加,另外房地产市场触底迹象显现,国庆长假期间,全国房地产市场呈现双向走势,支撑钢材市场好转,间接支撑液氧用量增加。整体来看,当前多地液氧价格降至成本线附近,继续深度下行空分有限,四季度液氧市场多空交织,液氧价格低位盘整为主。