2022年三季度,中国二氧化碳市场氛围较上半年有所好转,但供强需弱的大环境下,市场难有良好表现。7、8月份在装置陆续检修的影响下,市场价格震荡上行,9月份开始,随着供应陆续恢复,市场氛围转为下行,2022年第三季度均价416.5元/吨,较去年同期下跌20.5%。

三季度中国二氧化碳市场氛围较上半年有所好转,夏季来临需求较上半年显著增长,且随着检修企业数量增加,长三角、川渝等市场供应趋于紧张,但冀鲁豫、两广等市场因产能大增,供应量较往年增加较多,多重因素影响下,市场整体呈供强需弱的格局。在此情况下,市场价格上涨困难,至9月底二氧化碳均价为392元/吨,同比下跌10.9%。

涨幅有限 三季度市场均价环比上涨18.2%

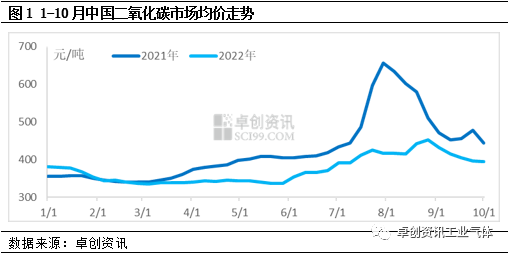

从上图可以看到,2022年三季度中国二氧化碳市场价格呈“倒V形”走势,7-8月市场延续了自6月以来的震荡上行走势,并在8月底达到本年度市场最高的452元/吨,较7月初上涨了15.6%,但较去年最高价则下跌超31%。从8月底开始,市场价格转为下行,至9月底,市场价格降至395.4元/吨,基本回落至7月初水平。三季度市场均价为416.5元/吨,较二季度上涨18.2%,较去年三季度同比下降20.5%,市场氛围较去年明显偏弱。卓创资讯认为,三季度市场价格偏低的原因主要有两方面,一是由于从2021年下半年开始,新增产能较多,市场供应急剧增加,虽然2022年检修季期间停车企业仍然较多,但仅集中在长江流域,其他地区检修企业有限,市场供应不再紧张;另一方面受特殊事件影响,下游需求一直受到压制,尽管相比于上半年,三季度下游需求已有明显好转,但较去年同期仍然偏弱,且部分地区运力仍受影响,生产商出货承压,市场价格难有较大上涨空间。

走势平稳 二季度开工负荷率振幅为6.37个百分点

从开工率方面来看,三季度二氧化碳装置平均开工率为53.75%,振幅仅为6.37个百分点,走势较往年相对稳定,仅8月份出现下跌,9月初开工率快速回升并企稳。卓创资讯认为,三季度二氧化碳装置开工率走势较往年平稳的原因主要有以下几点,一是在产能大幅增长的背景下,市场供应整体过剩,多数厂家开工率均处于不饱和运行状态,而当有装置检修时,其他生产企业负荷会相应提升,从而填补市场因装置检修而出现的空白,市场开工率波动趋于平缓,而8月份开工率出现回落的原因则主要是因为长江沿线地区装置大规模集中检修导致,其他地区装置开工率相对稳定,因此开工率降幅相对有限。二是运力受限下,各地货源流转受到限制,而下游需求较往年也出现回落,厂家库存压力普遍较大,开工率较往年也趋于平稳。

淡季来临 后市价格震荡下行

展望四季度,中国二氧化碳市场氛围难言乐观,预计市场价格将继续震荡下行。一方面,产能新增仍在继续,仅山东、江苏两地四季度新增产能预计就将达到百万规模,产能的大幅增长将带来更加激烈的市场竞争;另一方面,其他地区新增产能虽然较少,但在市场进入淡季后,下游需求减弱,干冰用量降幅尤为明显,市场氛围再难支撑价格上涨,预计多数地区市场价格将震荡回落,个别市场价格或将提前降至市场低点。而像东北地区因油田注井以及焊接、化工需求良好,市场氛围尚可,四季度市场价格或较往年偏高。