随着沿海接收站不断投产建设,近年来国内沿海省份天然气保供和调峰能力均有提升,相比之下内陆省份气源仍旧较为单一,在冬季用气高峰期,面临着较大的保供压力。因此近年来天然气内河接收站的关注度愈发增长,长江中下游省份“十四五”规划中被屡屡提及内河LNG接收站的建设。

内河LNG接收站的优势

与沿海接收站相比,长江内河LNG接收站更加贴近内陆巨大的天然气终端消费市场。同时随着近年来,国家和地方主管部门大力推进天然气调峰储备设施的建设,落实调峰储备责任。内河接收站可以承担调峰储备任务,在调峰补库能更发挥更加的作用,减轻天然气调峰压力。

内河LNG码头资源具有稀缺性。受南京长江大桥和武汉长江大桥的桥高限制,内河LNG码头的选址限制在长江中下游,《全国沿海与内河LNG码头布局方案(2035年)》中,内河LNG码头也重点选择在湖北(宜昌三峡大坝以下)、湖南、江西、安徽、江苏5个省份,规划6处地点,因此内河码头的先建者未来将占有足够的先发优势。

在气源方面,近年来随着LNG接收站的开放,越来越多的国内企业与海外主要资源商签订长期购销协议,建立完善了自身的资源池,可以实现LNG资源来源和贸易方式多元化,有利于保障内河接收站资源供应。

内河LNG接收站建设现状

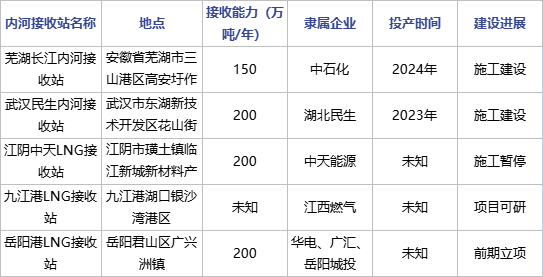

中国内河LNG接收站在建一览

从内河LNG接收站建设现状来看,正式施工建设的仅有芜湖长江内河LNG接收站和武汉民生LNG接收站。其他内河接收站或因经济性问题或因资金问题暂时未有实质性进展。

隆众资讯认为,政策层面对内河LNG接收站的建设释放了积极的信号,但是目前影响投资和建设进度的主要是未来的经济效益。

水运在规模效应的加持下,运输成本低于陆运,这是内河接收站的潜在优势。但是由于长江上桥高的限制,可能会使得内河接收站需要在沿海进行中转,这在无形中抬高了LNG的成本。同时2021年以来国际LNG和原油价格偏高,与国内形成较大的价差,进口LNG资源成本难以得到有效控制,是影响内河LNG建设积极性的主要原因。但是未来随着LNG接收站和调峰储气商业模式的不断创新,以及国内天然气消费规模的扩大,内河LNG接收站仍旧有广阔的发展空间。