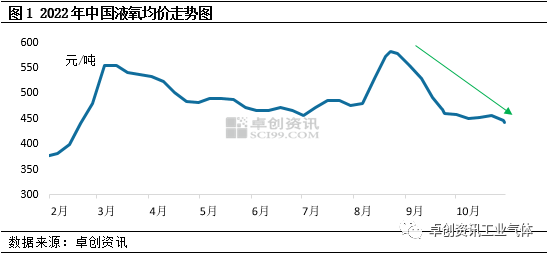

进入四季度以来,受供给充裕和需求下滑等利空影响下,交投氛围下滑,液氧市场偏弱震荡,虽国庆假期归市以后,市场运力有所恢复,但由于假期期间累库,节后厂商多降价排库为主,市场情绪来看,多维持刚需采购,且买涨不买跌影响下,成交难有放量。

1、市场表现:氛围偏弱 价格弱势下挫

10月以来,市场氛围不畅,但由于多地液氧价格降至低位,宽幅下行空间有限。截至11月4日,液氧均价降至442.5元/吨,较国庆价格跌3.38%。

具体来看,江苏地区最为中国液氧市场主力产销区域,10月以来江苏地区空分多正常运行,液氧供给充裕,然需求跟进有限,厂商出货承压,价格以跌为主,截至发稿,主流出厂降至400-500元/吨,高价不多,成交偏中低端为主,价格较国庆价格降14%左右。

整体市场跌多涨少,局部受短时供应减少以及需求窄幅回暖支撑,价格出现短时上行,以广东市场为例,10月份广东地区空分开工负荷率下滑,供给出现明显缩量,在此影响下,区域价差放大,至月中下旬,广东主流出厂涨至400-600元/吨,月底,空分装置开车,供给恢复,高价下调,主流出厂降至400-500元/吨,价格较高点降10%。

2、供应面:供给充裕 液位攀升

截至目前,2022年中国空分开工负荷率多在60%-70%之前运行。其中10月中国开工负荷率65.21%,环比上月小幅上涨0.07个百分点,国庆期间,多地高速危化品限行,全液化空分装置停车,空分开工负荷率下降,节后,运力恢复,全液化空分开车,空分开工负荷率有明显上升,因此支撑液氧产量增加。另外新装置投产亦支撑产量增加,卓创资讯数据监测,10月中国液氧产量约1268万吨,环比涨6.02%。整体来看,液氧市场资源供给充裕,且在采购不足影响下,厂商液位有所攀升。

3、需求面:需求疲软 液氧支撑有限

冶金行业在液氧下游消费行业中位居首位,那么从钢材行情表现可以看出液氧需求变化情况。

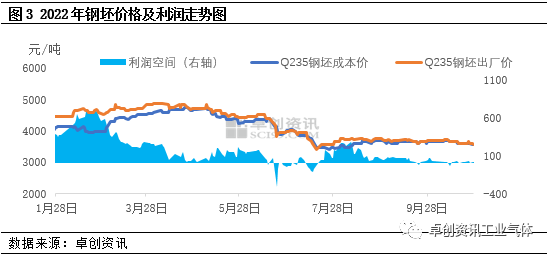

10月钢铁市场偏弱整理,整体供应处于高位,且局部地区特殊事件反复造成市场情绪偏空。以钢坯市场为例来看,10月份国内钢坯市场整体弱势下行。首先,传统“银十”消费旺季不旺特征明显,终端需求难有持续释放,成品材出货偏弱,调坯企业采购钢坯谨慎,多按需采购,市场承压;另外,厂商为刺激成交,以价换量操作较多,积极去库存,钢坯价格顺势而下。截至上周四,唐山地区高炉开工率73.4%,较上周同期减1.06个百分点。唐山钢厂高炉开工下滑,那么钢厂液氧用量减少,对于液氧价格支撑亦有减弱。

4、后市展望:利好难寻 价格低位盘整

后市来看,难言乐观。从需求面来看,新一轮冷空气再次来袭,部分北方地区迎来大雪天,户外施工项目将逐步停工,钢铁需求出现季节性回落。随着采暖季的到来,相关钢厂减产要求即将出台,这对于液氧需求支撑也将产生一定的影响。从供应面来看,空分开工负荷率延续中高位运行,且局部新装置仍有投产计划,液氧供给或继续增加。虽然后期美联储加息强度放缓,国内四季度宏观经济恢复性增长,产业面或出现一定回暖,但力度有限。整体来看,后市多空博弈,利空占据主导,卓创资讯预计液氧市场或低位盘整为主。