【导语】进入四季度,液氮市场供应增加、需求转弱,价格震荡下行。短线来看,供需端或将支撑有限,价格或难存上行空间。

10月以来,随着天气转凉,下游化工、钢铁行业恢复正常生产,配套空分开工负荷提升,加之局部新装置投产,带动液氮产量小幅增加;需求端,各地缺乏大量采购,对市场难有支撑,液氮价格震荡下行。据卓创资讯数据监测,截至11月6日,中国液氮价格至525.34元/吨,环比跌9.98%,同比跌28.78%。

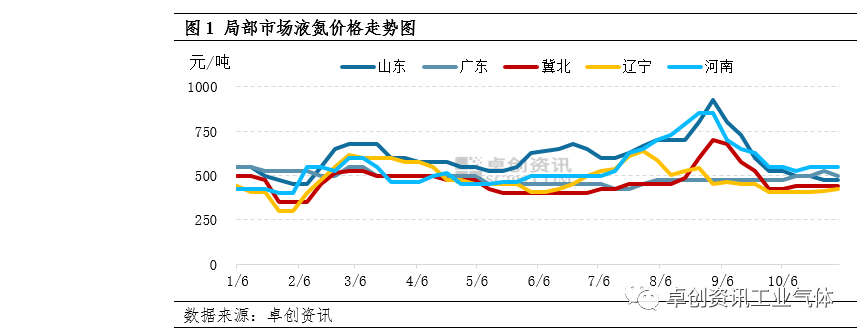

1.各区域氛围不同,价格跌多涨少

进入四季度,中国液氮价格震荡下行,与去年同期差距悬殊。分区域来看,华东各地需求平淡,加之局部新装置投产,市场供应增加,价格接连下行。华北各地氛围不同,山西、内蒙地区需求清淡,价格接连下滑;冀北、冀南、天津先跌后涨,厂商多根据液位调整出货。东北各地表现不一,黑龙江市场维稳运行,吉林市场跌后趋稳,辽宁局部主力企业有检修,价格先跌后涨。西北市场整体需求清淡,液氮价格稳中下跌。华中液氮市场先跌后涨,主要原因在于河南局部主力企业有检修,湖北局部需求略有好转。华南两地氛围不一,广东地区供应减少、局部需求略好,价格震荡上行;广西市场氛围一般,价格维稳。西南各区域需求清淡,重庆价格维稳,其它区域一路下跌。据卓创资讯数据监测,截至11月6日,山东液氮价格至475元/吨,环比跌9.52%,同比跌37.26%;冀北液氮价格至440元/吨,环比涨4.53%,同比跌20%;广东液氮价格至500元/吨,环比涨5.26%,同比跌28.57%。

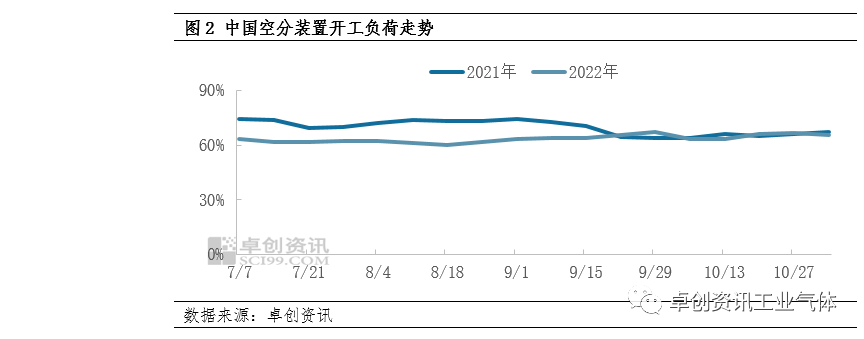

2.空分开工负荷微幅上行,液氮供应量增加

四季度以来,随着天气转凉,下游化工、钢铁行业多恢复正常生产,配套空分装置开工负荷增加,加之浙江、陕西、宁夏等地区新装置正式投产,液氮市场总供应量小幅增加。截至11月3日,中国空分开工负荷率在65.6%左右,环比增加2.28个百分点。10月份液氮产量至102万吨左右,环比增加6%。

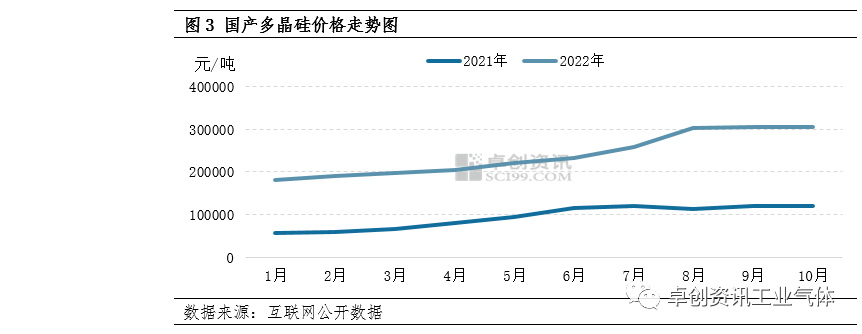

进入四季度,下游各行业表现不一,液氮市场缺乏大批量采购支撑。其中,受月初原油价格持续走强及后续供需结构逐步转弱影响,10月份乙二醇现货市场表现先强后弱,对液氮市场难有支撑。多晶硅行业表现尚可,10月国内硅料厂家开工率提升,供应量较9月有所增加,但由于下游需求持续跟进,硅料供应仍表现紧缺,多晶硅市场偏强震荡,对液氮的需求量相对稳定。

近期钢铁企业检修增加带动配套空分开工负荷下降,化工行业开工负荷尚可,加之下半年以来局部新装置的投产,短线液氮供应量或将窄幅调整,高于上半年水平。需求面,多晶硅行业表现尚可,化工、钢铁行业表现偏弱,加之随着冬季的到来,加工制造等行业需求预期减弱,液氮市场需求难有突破。综合来看,短线液氮市场或仍将偏弱震荡,价格跌多涨少。