【导语】2022年前三季度,华东液氮市场价格走势一波三折,四季度以来价格下行为主,短线或难存上行空间。

进入2022年,华东各地区液氮价格走势大致相似,均表现为一季度先抑后扬,二季度走势平稳,三季度冲高回落,四季度至目前下探为主。价格的波动主要受供应、需求及区域间运力影响。截至目前,中国液氮均价至517元/吨,同比下跌28%左右。后市来看,华东液氮市场基本面缺乏利好,预计四季度中下旬液氮价格或难存上行空间。

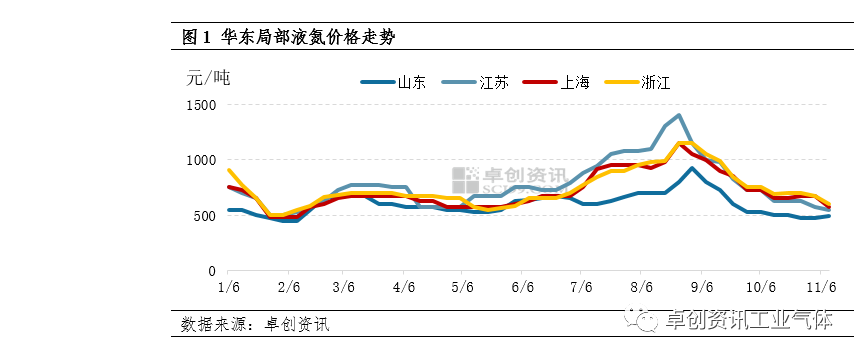

1.价格波动频繁,各区域走势相似

通过图1可以看出,2022年华东液氮价格波动频繁,各区域走势大致相同。具体来看,一季度受春节假期影响,下游相关行业开工不高,华东液氮价格先抑后扬,各区域最低价出现在1月底附近;二季度华东多区域运力不畅,液氮价格窄幅震荡为主,走势相对平稳。三季度受夏季高温天气影响,下游化工、钢铁企业多检修、降负,配套空分开工不高,以长三角为代表的华东多个地区液氮供应不足,价格冲高,其中安徽高点价格至1300元/吨,比季初低点价格涨108%;三季度下旬随着高温天气结束,液氮供应量逐渐恢复,价格出现回落。四季度以来,华东各区域需求平淡,加之局部有新装置投产,市场供应增加,液氮价格下探为主。截至11月14日,山东液氮均价至525元/吨,环比涨5%;江苏液氮均价至540元/吨,环比跌13.6%;江西液氮均价至500元/吨,环比跌16.67%。

2.华东地区空分开工负荷走势波动频繁

通过图2可以看出,2022年华东地区空分开工负荷率上半年波动幅度较大,下半年波动频次较快。其中,一季度华东空分开工负荷率大致呈“M”走势,二季度窄幅震荡为主,主要受配套下游开工波动及局部特殊事件影响,一、二季度华东液氮供应量的增减对价格影响不大。三季度华东地区空分开工负荷率大致呈“W”走势,主要原因在于受夏季高温天气影响,多地空分开工负荷下降,液氮供应量减少对价格支撑较大。进入四季度,随着天气转凉,空分装置多恢复正常运行,开工负荷率震荡走高,供应量增加影响下,华东各区域液氮价格下跌为主。截至11月10日,华东地区空分开工负荷率至70.53%,月环比增加2.47个百分点。

3.局部批量采购对华东液氮价格带动较大

华东地区经济发达,下游化工、钢铁企业密集,电子、加工制造行业发展迅速,下游行业的批量采购,对液氮短期价格影响较大。2022年华东地区液氮总消费量预计在479万吨左右,占全国消费量的43%左右。其中,一季度山东、江苏、福建收货较多,主要体现在玻璃厂及石化企业;二季度各行业需求整体平淡,季末安徽地区电子行业需求略有好转;三季度下游钢铁、石化企业检修较多,江苏地区石化行业有采购,对液氮价格带动较大;进入四季度,下游各行业表现平淡,厂商采购多维持刚需为主,需求面对液氮价格支撑不大。

4.后市展望

四季度中下旬来看,华东液氮市场基本面仍缺乏利好支撑,预计各区域价格窄幅调整为主,上行空间或将有限。