[导语]年内特殊态势反复不断,各地运力亦有不同程度下滑,液氩资源流通受到一定限制。然自11月底开始,南北方多个城市迎来转折,运力陆续恢复,虽对局部液氩市场形成利好,但由于整体基本面表现欠佳,全国均价并未止跌。后市来看,需求难有提振,液氩市场或延续弱势运行。

近期,多个城市运力有所恢复,对液氩在区域间流通形成利好,但由于基本面缺乏直接利好,整体依然偏弱运行,全国均价向下调整态势暂无改变。

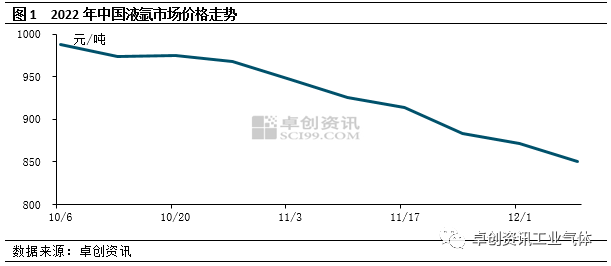

根据卓创资讯数据监测,截至12月9日,全国液氩均价为851元/吨,较11月底下跌约2.5%。究其原因,需求弱势仍为主要因素。具体来看,不锈钢已进入淡季行情,叠加近期利润依然欠佳,厂商排产不高,部分企业对液氩外采量依然不多,对液氩需求支撑有限;光伏方面,虽然随着态势好转,终端需求有所向好,但是硅片端整体供应略有过剩,个别企业开工略有调低。虽然近期内蒙部分企业出现阶段补库,对当地及周边个别市场略有支撑,但由于需求增量有限,利好辐射范围相对较窄;加工制造业方面,长三角及珠三角作为国内制造业发达地区,近期反映略有不同,但因外部环境较为严峻,整体偏弱运行。

回归到部分主要市场,近期运力提升对各地的影响有强有弱,叠加供需面波动共振,各地价格走势有所不同。根据卓创资讯对南北方主要代表市场跟踪:

冀北市场12月份以来液氩价格持续小涨,至12月9日主流出厂在600-650元/吨,较上月底上涨20%。一方面因利润低迷下,当地钢厂开工下降,导致配套空分开工负荷下调,进而液氩供应减少;另一方面则因区域间资源流通有所增强,交投活跃度有所提升。

内蒙市场作为单晶硅主要生产基地之一,近期随着运力提升,硅片企业上游原来供应和下游出货都有所增加,生产保持较高开工水平,主力企业亦出现阶段性补库行为,对液氩市场形成阶段性支撑,主流出厂价格涨至1000-1080元/吨,均价较上月底提升7%。

江苏市场作为国内液氩主要消费市场之一,前期虽个别地市运力欠佳,但整体影响不大,因此市场波动源于运力变化方面较少,但随着国内特殊态势转折,市场参与者心态略有好转,交投略有回暖,主力厂商亦趁机试探性涨价,至12月9日,主流出厂在900-1050元/吨,较上月底小涨2.5%。

广东市场作为另一大主力消费市场,近期价格呈现弱势下行,至12月9日,主流接货在950-1100元/吨。虽然近期广东多地运力明显恢复,但由于年内外贸订单受冲击较大,且按照往年惯例,广东地区年前中小企业放假较其他地方略有提前,故需求面并无明显升温,交投压力下,价格承压回落。

综合来看,虽然近期部分市场氛围各异,但江苏、广东作为国内两大主力消费市场,需求并无实质性改善,对周边货源地亦缺乏有力支撑,因此,全国价格在跌多涨少下,整体呈现回落态势。

展望后市,液氩市场需求面或继续偏弱运行,其中不锈钢将延续淡季行情,利润难有明显改善;光伏因海外重要节日临近,出口或有下滑,叠加硅片端供应略有过剩,部分厂商存降低开工负荷预期;加工制造业亦缺乏利好政策指引,部分中小企业有提前放假打算,年前订单或增加有限。因此,下游各主力行业对液氩需求或难有提振,市场供需矛盾延续下,价格或以窄幅回落为主。