作为能源行业最受瞩目的前瞻研究报告,bp在1月30日带来了新一年的《世界能源展望》(以下简称《展望》)报告。华夏能源网(公众号hxny3060)注意到,在该《展望》中,特别强调了俄乌冲突对全球油气市场的不利影响,需求的放缓速度或将加快。

此外,《展望》指出,尽管各国政府都采取措施应对气候变化,但全球的温室气体排放仍在逐年增加,BP警告称,“全球碳预算正在耗尽”。向低碳世界过渡,需要低碳制氢、生物质能源和CCUS(碳捕捉、碳封存和利用)技术的帮助。

油气前景预期不佳

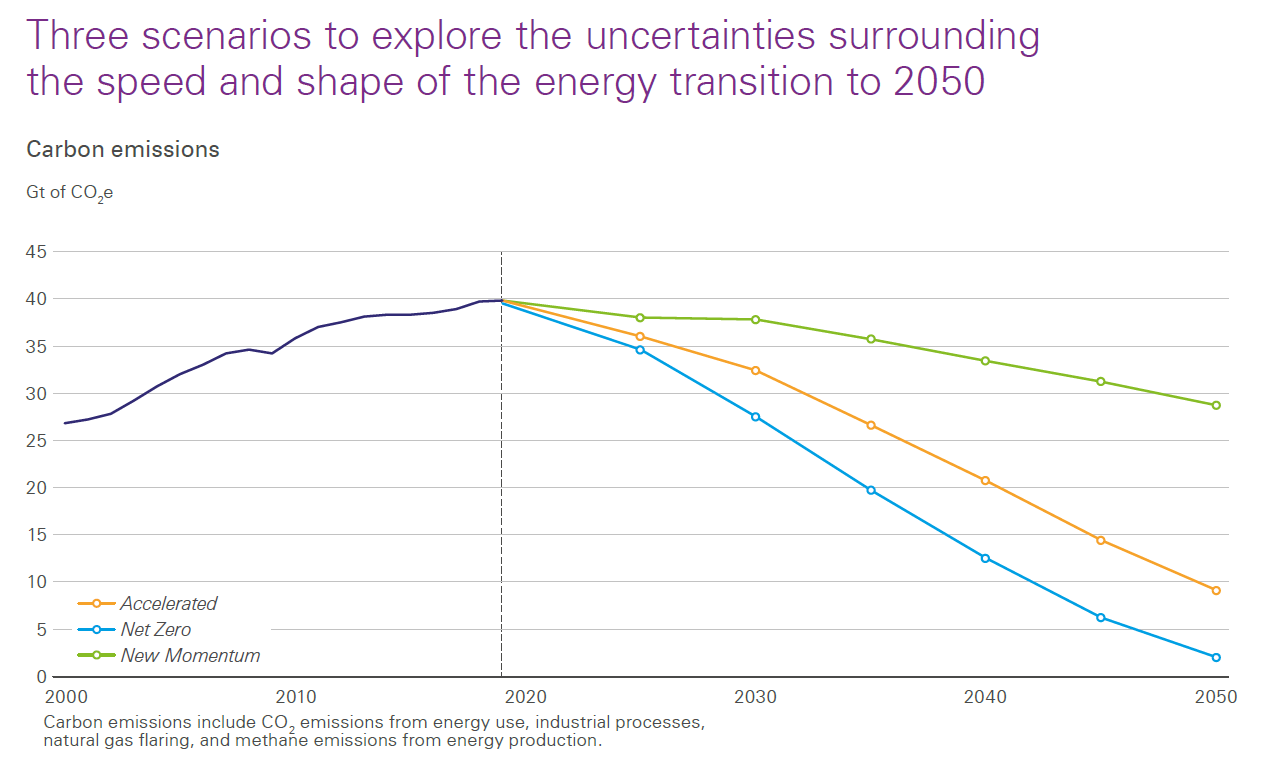

作为全球最主要的国际油气企业之一,BP在《展望》里假设了三种可能的情景,这些情景的区别是在减少碳排放的速度上有所不同。不过从本质上来看,其假设都认为,随着可再生能源的增长和交通电气化,未来几十年石油和天然气的需求将下降,只是变化的速度尚不确定。

也是因此,相比2022年版的世界能源展望,bp进一步下调了各个主要油气消费国的需求前景,尽管达到消费峰值的时间并未修正,但峰值消费量和下降的速率均有变动。

从石油需求来看,在未来10年左右的时间里,全球石油需求将进入平稳期,之后将出现下降。而下降的主要原因,是公路运输对石油的依赖下降。

这种需求的下降一方面来自于车辆效率的不断提高,另一方面则来自于替代能源如新能源、氢能等的发展。《展望》预计,到2040年,这两种影响大致相当,到2050年,以新能源汽车为主导的替代能源转向对石油需求的影响,是提高效率的影响的两倍多。

因此,预计到2035年,全球石油消费量将在7000万至8000万桶/日之间;之后,石油需求的下降会加速,到2050年将达到4000万桶/天左右,在净零状态下将达到2000万桶/天左右。和2022年约1亿桶/日的需求相比,至2035年的降幅或将达到30%,至2050年的降幅则超过60%。

而天然气的前景预期,则与石油不同,取决于两个完全相反的力量之间的博弈:一方是新兴经济体的发展,对天然气需求的增加;另一方则是发达国家转向低碳能源,带来的天然气需求的下降。

这种对冲同样会体现在液化天然气(LNG)的全球贸易市场,特别是在2030年后的不确定性将会增大。而美国和中东国家已经将自己确立为全球LNG出口的主要供应中心,俄罗斯LNG的出口前景则会受到俄乌冲突的影响。

不过,虽然不确定性增强、需求预期下降,bp仍认为对油气上游资源的投资是有意义的。由于油气在未来15-20年内仍将继续在全球能源系统中发挥重要作用,现有油气生产亦会出现自然下降,意味着在未来30年仍需继续对石油和天然气上游进行投资。

能源转型进程加速

近年来,随着碳排放量的持续增加、极端天气的频繁出现,净零排放转型的重要性尤为凸显。而过去一年国际市场发生的一系列事件,凸显了全球能源系统的复杂性,以及与各类因素的关联性,也表明了解决全球能源问题的重要性和紧迫性。

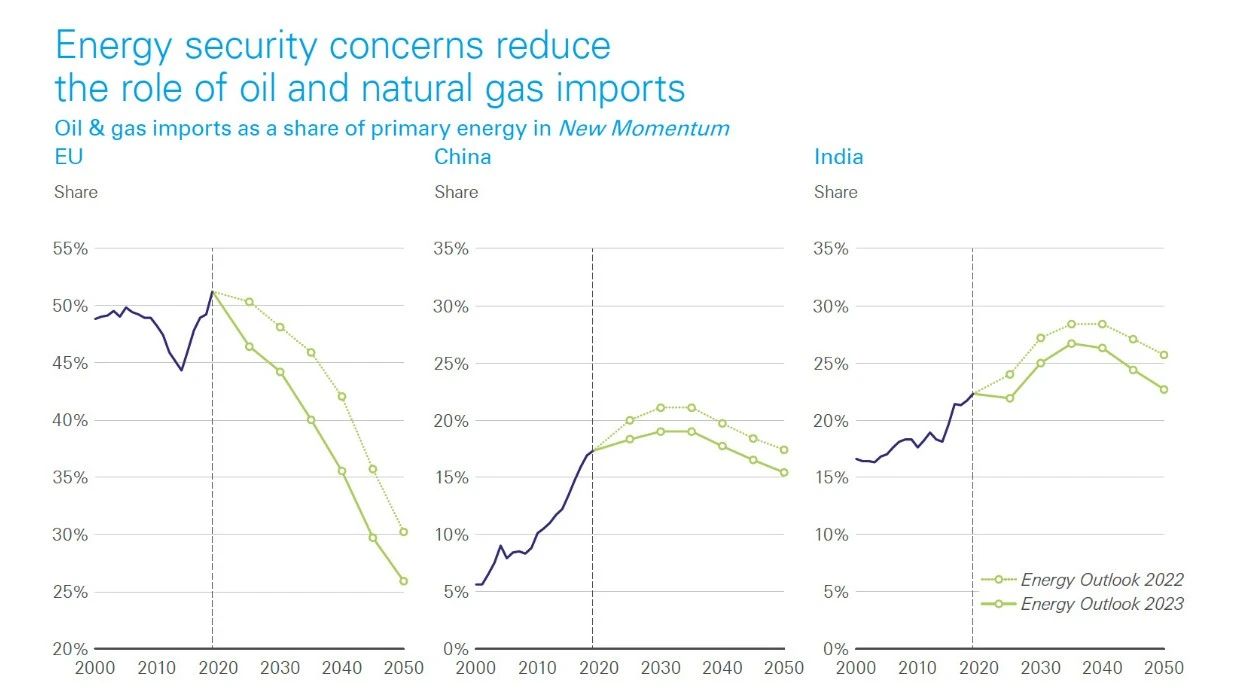

过去一年,俄乌冲突造成了全球能源供应的波动,以及相应的能源危机,导致人们更加关注能源安全,继而各国都试图增加本国国内能源生产,其中大部分可能来源于可再生能源和其他非化石燃料的生产。

bp首席经济学家戴思攀在《展望》中表示,从能源产业的角度来看,俄罗斯能源供应中断风险以及其带来的全球能源短缺,正在对全球能源系统带来重大和持久的影响。这表明,俄乌冲突引发的后果,可能会加速能源转型的步伐。

再加上美国总统拜登在《通胀降低法案》中,对清洁能源项目提出数十亿美元的支持,也有助于改善碳排放的前景。但bp在《展望》中称,要想降低对化石燃料的依赖,意味着需要更大幅度支持,包括加快低碳能源和基础设施审批等政策。

戴思攀认为,近年来,全球能源政策和能源话题讨论一直集中在能源系统脱碳化和向净零转型的重要性上。但转型还需要考虑能源的安全性和经济性。任何成功和持久的能源转型都需要解决“能源三重挑战”中的三个要素:安全、可负担和更低碳。

种种情况下,bp认为,能源需求结构在三种情景下均发生变化:化石能源的重要性逐步下降,可再生能源占比增加以及终端能源电气化程度提高。低碳转型需要一系列其他能源来源和技术,包括低碳氢、现代生物能以及碳捕捉、利用和封存。

而为了尽早适应这些变化,BP首席执行官陆博纳(Bernard Looney)的目标,是迅速发展该公司的可再生能源业务,并在2030年前大幅削减石油和天然气产量。BP也曾公开宣布,从传统的“国际石油公司”转型为“综合能源公司”,重新配置重点业务,并致力于到2050年或之前成为一家碳排放“净零”公司。