光伏需求支撑 西北液氩价格涨幅明显

来源: 更新:2023-02-15 20:21:04 作者: 浏览:3114次

[导语] 随着硅片企业库存压力缓解及硅片利润修复,西北部分单晶硅企业开工提升,支撑用氩量增加,液氩生产企业库存下降明显,价格持续反弹。

虽然春节前受硅料降价影响,硅片环节价格回落,企业开工出现短暂下调,但随着硅料企业趋于平稳,硅片主力企业开工逐渐恢复,且受节后下游电池等需求拉动,硅片价格明显上调,利润提升下,企业开工稳步提升,叠加部分新产能释放支撑,对节后内蒙、榆林及周边市场液氩形成助力。

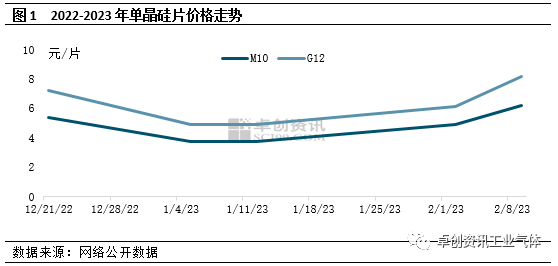

2022年底因硅料新增产能持续释放,市场供应过剩逐渐显现,价格自高位跌落,导致下游硅片采购谨慎,叠加硅片企业库存充裕,开工下降。但随着硅片企业库存得以消化,企业春节开工预期提升叠加电池等终端需求提振,硅料采购增加,硅料价格迎来止跌反弹。在成本及下游需求共同推动下,硅片价格亦明显拉涨。根据图1可以看出,进入2023年国内单晶硅片价格开始走高,至2月10日,M10成交均价已涨至6.22元/片,较年初低点上调66%;G12成交价涨至8.2元/片,较年初低点上调67%。在价格提升、利润修复下,主力企业积极调高开工负荷,根据卓创资讯了解,目前青海、内蒙、宁夏等西北地区硅片企业均保持较高开工,且在青海、四川等部分新增产能释放下,周边市场液氩需求表现良好,助推节后液氩市场价格自低位反弹。

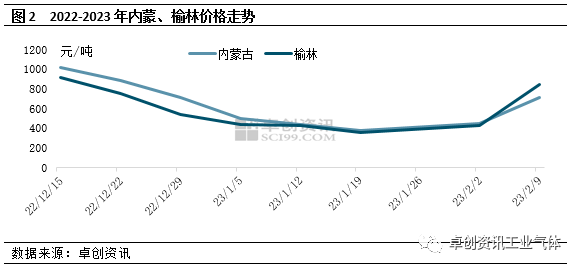

受内蒙、青海、宁夏等硅片企业需求支撑,内蒙本地及周边如榆林地区液氩成交良好,春节过后价格持续上行,涨幅较全国其他地区更为明显。根据卓创资讯数据监测,截至2月10日,内蒙地区主流出厂价涨至680-780元/吨,均价较春节前低价上涨91%,榆林地区主流出厂涨至840-850元/吨,均价较春节前低价上涨 135%。此外,对陕西、山西等周边地区亦有不同程度支撑。

短线来看,在硅片环节利润良好的支撑下,各主力企业开工或维持较高负荷,对液氩的需求将延续。而随着内蒙、榆林等地价格明显拉涨,周边低价货源成交或有放量,价格亦将有所跟进。此外,除光伏外,液氩其他下游行业亦处在缓慢升温阶段,将共同助力市场价格平稳上行。