俄乌战争引发的能源危机改变了世界能源格局。全球能源市场的动荡凸显了天然气在能源结构中的重要性。具有天然气资源禀赋优势的澳大利亚最近也陷入“缺气”困境,在该国70%以上人口集中的东海岸出现约10%的天然气短缺,国内气价飙升,随之澳全国电力市场因气价大幅上涨发生了24年来首次全面停摆。与欧洲各国一样,能源安全和气候问题正迫使澳政府加速向清洁能源过渡,其天然气行业面临低碳变革,对中资企业在澳的天然气行业投资产生深远影响。

1天然气资源分布和供需概况

澳大利亚天然气资源丰富,但区域分布不均衡。超过90%的常规天然气资源分布于西北部,西南部、东南部和中部的天然气资源仅占8%。非常规天然气主要有煤层气、致密气和页岩气等。昆士兰州和维多利亚州富有煤层气资源,西澳大利亚、南澳大利亚和北领地则以致密气和页岩气为主。除新南威尔士州和塔斯马尼亚州以外,澳其他州均有天然气资源。

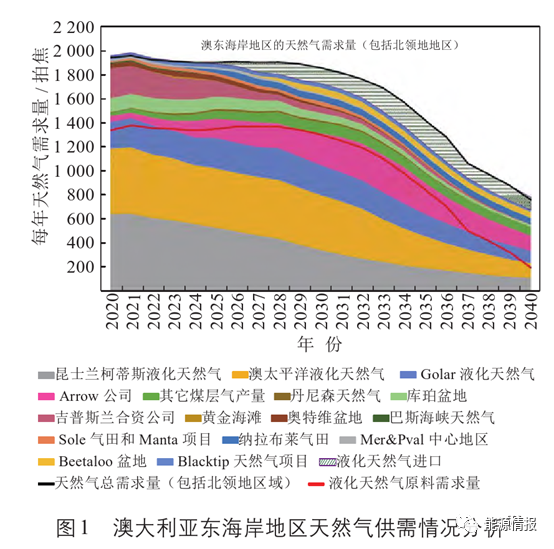

澳天然气探明储量2.4万亿立方米,占世界总探明储量的1.3%。2021年总产量1472亿立方米,是全球第七大天然气生产国;国内消耗约394亿立方米,储采比为16.8。需求市场主要集中在东海岸的悉尼、墨尔本、布里斯班和阿德莱德等城市。近来,随着中部和南部油气田的自然枯竭和LNG出口项目的过度投资,东海岸将面临天然气供应短缺和价格飙升。如图1所示,根据预测2030年之前供需呈平稳态势;但2030之后煤层气的减产将影响到LNG原料供应。

2天然气行业现状

天然气在澳大利亚的特殊战略地位类似俄罗斯,在对外贸易、经济社会发展和国际市场中发挥越来越重要的作用。澳天然气产量的四分之三用于出口,2021年是全球最大的LNG出口国。天然气是澳国内极其重要的化石能源,约占澳能源消耗总量的17.4%。目前约49%的家庭使用天然气取暖、做饭和烧水。作为相对低碳清洁的化石能源,天然气支撑了澳商业和工业的发展,特别是在高温工业热中发挥了不可替代作用。电力方面,尽管风电、太阳能发电等新能源迅猛发展,2019—2021年天然气发电量约占澳发电量的21%。

3天然气行业变革必要性

2022年11月在沙姆沙伊赫举行的气候大会(COP27)继续显示全球对快速脱碳的支持。2022年澳大利亚新的工党政府上台,为结束十年来在气候变化方面的拖沓,提出了新的、更加雄心勃勃的排放目标,将该国2030年的减排目标提高到43%,为澳创造由更清洁、更便宜的能源驱动的未来。继续使用和发展天然气是否有利于澳能源转型和实现净零排放一直存在争议,甚至有的地方政府已经在积极推动电气化,明确做出了限制天然气使用的法令。澳天然气管道运营和分销企业正在积极探索天然气行业的变革转型,确定并实施各自可以采取的碳减排行动,以实现净零目标,降低电气化带来的威胁。

4天然气行业的低碳变革

4.1天然气行业变革途径

澳大利亚天然气资源丰富,经过几十年的发展,天然气作为一种廉价低碳而又灵活的燃料已渗透到居民生活、商业、交通和工业等各领域,天然气基础设施发达。天然气实现净零排放的路径并不唯一。

首先澳大利亚枯竭的气藏为碳捕捉和封存(CCS)提供了良好的地质条件,尤其是在东海岸地区。作为一个重要的化石燃料出口国,澳非常重视CCS技术发展,CCS技术已经研究发展了近20年,技术水平以及工业实践都处于世界领先行列,成本也在不断降低。数据显示为原有电厂改装碳捕集和封存技术比新建系统便宜很多。当前CCS成本在20~30澳元/吨,最低成本已接近国内碳价水平;随着碳价的不断升高或者政府补贴支持的加大,CCS将更具有商业竞争力。

除了CCS技术,更值得关注的是氢气、生物甲烷以及合成甲烷等零碳或者低碳可再生气体燃料的开发应用。澳大利亚管道和天然气协会研究表明,依靠燃气发电成本远远低于依靠100%可再生能源发电。采用天然气脱碳路径实现净零排放,成本将是完全采用电气化的一半。以维多利亚州为例,其完全电气化成本将是天然气脱碳成本的2.4倍多,估计每年产生37亿美元的费用差额,相当于从2020年开始到2050年,每个维多利亚州人每年要多花约350美元。

发展低碳气体并继续利用现有天然气基础设施是澳大利亚实现净零排放成本最低、速度最快的途径。以维多利亚州为例,目前天然气提供的能量相当于电力的1.7倍,冬季时超过2倍,在可再生能源发电不足的用电高峰时段还要更多。此外天然气在电力系统中提供至关重要的灵活性和保障,能够在短时间内实现电力调峰,随着可再生能源波动和其他形式的发电或输电可能中断而产生关键峰值容量。

由于维多利亚州没有基本负荷的天然气发电站,天然气发电在消耗相对较少天然气的同时发挥了这一关键的保障作用。作为维多利亚州整体发电组合的一部分,天然气发电是目前提供调峰和保障供电服务的最经济的方式,在净零排放的未来仍将如此。同时发达的天然气基础设施可带来巨大的行业耦合效益,促进循环经济,并为零碳能源出口产业奠定基础。

当前天然气行业发展并不仅仅在于提供一种过渡燃料,更在于未来天然气将主要是由生物甲烷、合成甲烷或电解氢等低碳或者零碳气体组成的可再生气体燃料。与完全电气化等其他路径相比,这些气体燃料将开启澳大利亚成本最低、最可靠的脱碳路径,实现能源转型和净零排放目标。

4.2可再生气体的发展

澳大利亚可再生气体的发展主要包括绿氢、生物甲烷和合成甲烷三个方向。当前制约可再生气体发展的因素主要是成本,使用天然气比任何一种可再生气体都经济。

绿氢是实现净零排放的重要载体,需求有可能迅速增长。2050年澳需求预计在300~1000万吨/年,全球需求预计将达到5亿吨/年。澳政府将支持鼓励氢气利用行业的快速创新。目前澳氨气在氢气消耗中占主导地位;但从2030年开始氢能重型车辆和非公路交通运输在商业上变得可行,并有潜力成为最大的氢消费者。

GHD等行业研究表明,大规模情况下绿氢的平准化价格(LCOH)主要由电价主导。由于电解槽效率提高和电力成本降低,氢成本将随着时间的推移而降低。澳大利亚氢市场价格及预测详见表1。

除成本以外,氢的发展要考虑终端用户需求的实现,对未来无法电气化的工业和商业消费者需要更详细地评估将氢气混合到当前燃气系统中的管道影响,特别是钢制输送管道的氢脆和输送能力等问题。

澳大利亚氢出口价格竞争力全球排名第四,氢气来源具有多样性和可靠性。最大的三个贸易伙伴分别是日本、韩国和新加坡。

合成甲烷是由氢和二氧化碳在高温催化条件下反应生成,因包括电解和甲烷化反应器成本,LCOH整体成本要高于绿氢,而且电力需求也高于绿氢。

合成甲烷的CAPEX和OPEX分别约为绿氢的1.5和1.4倍;2020年LCOE生产成本为39.6澳元/吉焦,预计2050年可降至20.9澳元/吉焦。但与氢相比,合成甲烷唯一的优势在于不用考虑天然气基础设施的升级改造问题。

生物甲烷被认为是未来天然气管网净零排放的最佳替代,可以实现资产寿命延长或作为天然气向氢能经济发展的过渡性桥梁,但沼气的廉价供应可能受限。例如,理论上仅新南威尔士州就可以生产足够的沼气以满足需求,采购价格在约6澳元/吉焦时才可与天然气竞争,但大多数沼气价格在15~25澳元/吉焦。因此,沼气价值链的发展需要采取措施推动和刺激供应及需求。

5启示和建议

5.1中资企业应主动适应当地碳减排政策要求,保持低碳发展

欧洲能源危机不仅暴露出向绿色能源转型的复杂性和长期性,更向国际社会和能源行业发出了一个警醒且理性的认识:减排不代表要排除一切化石燃料,否则无法解决能源匮乏。在全球化的能源转型过程中,能源之间的联系密不可分;天然气对可再生能源的发展具有重要的支撑作用,可再生能源占比越高,这种支撑作用越重要,关乎国家能源安全。

能源供应问题可能将广泛和长期存在,特别是在各种突发事故导致供应链受损以及应对气候变化而削减化石燃料投资的背景下。澳大利亚在实现净零目标之前,必将更加重视天然气产业的低碳变革发展。尽管碳减排的挑战和压力依然存在,中资企业应提前布局,主动适应当地碳减排政策要求,妥善处理好和政府、社区、工会、环保组织以及民众等诸多利益相关者的关系,实现天然气业务低碳发展。

5.2对天然气产业发展方向以经济性为导向

澳大利亚研究机构对于天然气转型的方向在借鉴欧洲,拟通过利用天然气的基础设施发展氢能、生物甲烷等可再生气体实现净零排放,并对各种可能的路径进行探索。但澳天然气资源丰富,在国家能源安全战略层面并不像欧洲那样急于能源转型,经济性是首要考虑的问题。中资企业在澳的天然气行业投资应关注和支持氢能和生物甲烷的发展;但在成本高昂、不具有竞争优势、扶持政策不明朗的当前,各种投资应该慎重,等待时机远比冒进要安全。

5.3对可自主选择的天然气业务需加强引导

澳大利亚化石能源短期内不会出现政策性退出。在此背景下输配气业务发展受客户自主选择的影响较大,取决于绿色低碳、经济可负担性等因素。许多研究机构已提出100%依靠可再生能源实现净零排放目标是昂贵的,未来以绿色、零碳或者低碳可再生气体燃料取代天然气是最经济路径。因此除了研究分析天然气与电力对各行业、地域的适用性和竞争优势,还应注重加强宣传引导,削弱公众对气体燃料消费的抵制,增强输配气行业的投资信心。

5.4积极探索天然气行业实现碳减排的路径

天然气行业实现碳减排的路径不是单一的,包括碳捕捉碳利用碳封存、天然气掺氢、发展生物甲烷等,但要考虑规模和供应等总体情况,挑战在于找到这些路径的正确组合,既能实现净零排放,同时确保能源安全,并将能源系统的总体成本降至最低。

目前我国天然气行业正加快发展,天然气消费量实现爆发式增长,预计2035年我国天然气消费量将超过6000亿立方米,届时天然气可以在发电、工业燃料、取暖等领域替代煤炭,大量减少污染排放。但进一步实现净零排放目标,还需要更多的低碳或者零碳可再生气体进行天然气替代。当前我国的天然气基础设施仍然不发达,必须加快推进建设,以保障能源供应。未来能源的多元化、全球化发展,能源企业只从事单一能源、单一国家的经营发展是不够的,完全依靠新能源也是不可取的。鼓励支持境内外中资能源企业把握世界能源转型机遇,持续交流促进碳中和、能源转型等方面的实践经验,共享能源转型成果,保障国家能源安全,以更低的成本更优的方案实现双碳目标。