节后市场回暖 液氮价格触底反弹

来源: 更新:2023-02-20 20:26:05 作者: 浏览:2631次

【导语】进入2月份,局部地区利好因素显现,液氮市场氛围好转,价格陆续上涨。短线来看,液氮市场氛围向好,部分区域价格或仍存上行空间。

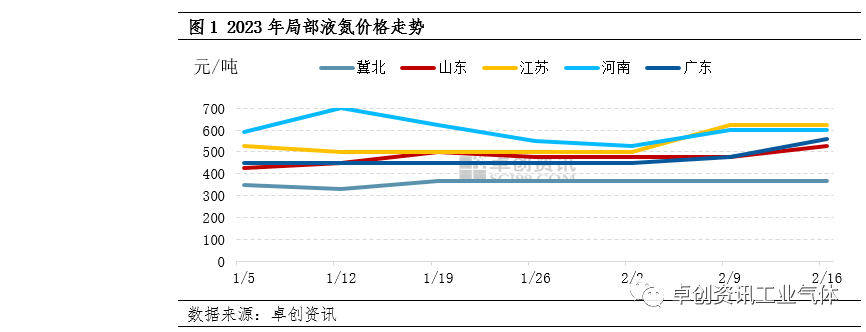

春节假期过后,各地厂商多积极排库为主。2月份以来,随着厂商液位下降、下游需求陆续恢复,叠加局部主力企业检修不发货,液氮市场氛围好转,成交重心接连上移。据卓创资讯数据监测,截至2月19日,中国液氮均价至489.83元/吨,环比涨6.96%,同比跌6.69%。

2月份以来,随着局部厂商排库结束以及下游需求陆续恢复,液氮市场整体氛围好转,价格震荡上行。分区域来看,东北地区需求清淡,各区域价格以稳为主。西北局部表现好转,其中甘肃、青海及山西关中地区变化不大;宁夏及榆林地区略有好转,新疆地区下游多晶硅行业需求尚可,价格上涨。华北各地氛围不一,北京、冀北以稳为主,截至发稿冀北液氮均价至365元/吨,同比下跌18.89%;冀南地区涨跌频繁,厂商多根据液位调整价格;天津、山西、内蒙古地区略有回暖,成交重心小幅上移。华东市场表现尚可,各地价格涨幅不一;截至发稿,山东液氮均价至525元/吨,同比下跌4.55%;江苏至625元/吨,同比上涨8.69%。华中市场涨跌调整,河南地区受局部收货带动,价格回涨,截至发稿价格在600元/吨,同比涨9.09%;湖南地区变动不大;湖北局部供应恢复,需求平淡,价格回落。华南市场成交重心上移,主要是受局部主力企业无货带动,截至发稿广东液氮均价至560元/吨,同比涨12%。西南市场氛围不同,其中云南地区需求偏弱,价格回落;重庆地区以稳为主;四川、贵州地区微涨,主要受主力企业开工不高影响。

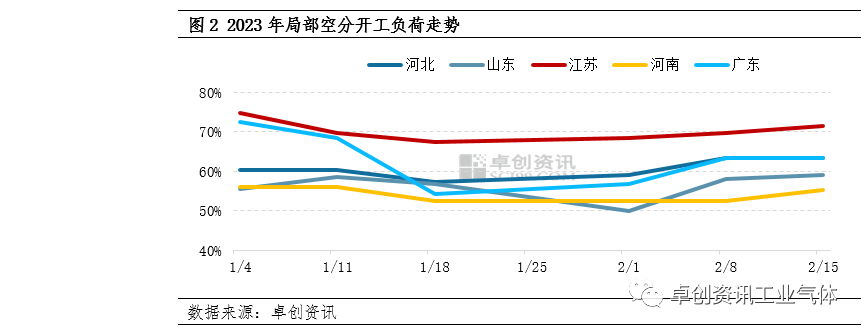

进入2月,尤其是元宵节后,随着下游相关行业进一步复工复产,空分开工负荷率整体微增,且高于去年同期水平。但另一方面,广东、广西以及长三角等地亦有新增空分装置检修,以及配套行业自用量增加、外销量减少等现象,当地供应减少下支撑本地液氮价格上涨。据卓创资讯数据监测,截至2月15日,中国空分开工负荷率在63.76%,同比上升1.02个百分点。需求面,节后东北、华北市场起色不大,其余市场均有回暖。另外,河南局部化工企业、新疆地区多晶硅企业均有采购,对局部液氮价格产生支撑。

短线来看,液氮的主要下游化工行业需求复苏弱于预期,在各地没有新增批量采购的前提下,需求面对液氮市场支撑或不大;供应面,局部企业检修、暂停分销等带动部分区域供应减少,对液氮价格或有支撑。综合来看,卓创资讯预计,短线液氮市场或将维持震荡态势,价格或涨多跌少。