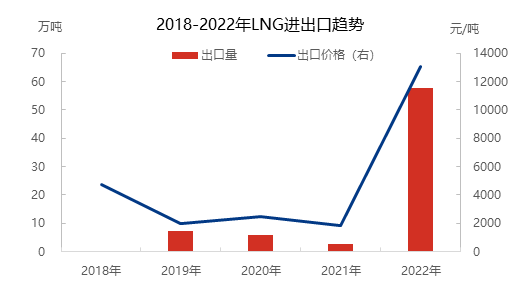

在近五年期间内,中国液化天然气均有对外出口,由于中国是全球主消费国家,对外供应能力有限,2018-2021年期间,液化天然气出口量仅为少数,其中,在2019-2020年期间国内积极推行“煤改气”政策,国产供应量大幅增加,国内天然气消费量接近饱和,天然气市场整体呈现买方市场,国内天然气价格大幅下滑,对外出口有一定的套利空间,在2019年中国LNG出口均价仅为1979.09元/吨。

2022年,在俄欧对峙局面下,欧洲天然气价格暴涨,带动全球主消费地价格整体上行,在此期间,国内部分进口商看到亚欧之前巨大的利润空间,在3月份以后对外出口活动增加,且对外出口价格在成本支撑下也水涨船高,2022年全年对外出口均价达到13074.73元/吨。

分出口国家来看,在2018-2021年期间,中国对外出口国家以毗邻的东南亚、东北亚地区为主,其中占比最大的为越南,在2020年和2021年对其出口量分别为29880吨和1819吨。

2022年中国液化天然气对外出口结构发生了巨大转变,首先,由于中国国内天然气消费情况出现负增长趋势,国内天然气供应有较大的盈余,液化天然气对外出口量有较大的增长。其次,俄罗斯与蒙古国之间合作加强,中国不再向蒙古出口液化天然气。最后,中国对外出口集中于东北亚和大西洋地区,少量流通至泰国。其中占比最大的国家为韩国,在2022年的夏季,东北亚部分区域出现极端高温天气,日韩地区发电需求激增,且韩国内接收站库存水平处于低位,因此大量采买国际现货资源。

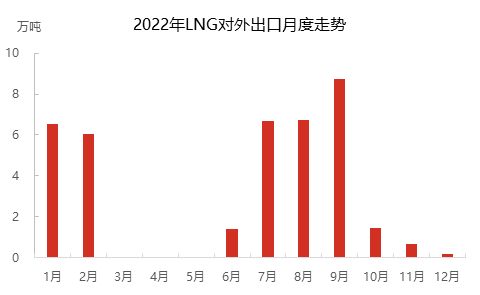

分月度出口情况来看,在今年9月份出口量达到了全年最高水平,对外出口量达到8.74万吨。2021年冬季,由于气温相对温和,国内天然气市场供需失衡,上游供应情况远大于下游需求量,因此在2022年1月份和2月份,部分盈余液化天然气被出口至周边国家。

2月份春节假期过后,由于疫情导致部分国产开工情况不乐观,且此时各地集中补库,国内天然气供应较为紧张,因此,此时中国的液化天然气对外出口量为0。

自俄欧冲突爆发后,由于“北溪1号”管道线供气量减少和停气,欧洲能源安全面临着巨大的危机,因此从全球市场大量采购液化天然气以保证冬季库存水平的安全。在此期间,中国也在不断的向欧洲出售液化天然气。

前期欧洲在市场上恐慌性采购液化天然气,但区域内再气化基础设施有限,在10月份大西洋市场出现了严重的供需失衡现象,接收站再气化装置满负荷运转,大量液化天然气货船堆积于港口难以卸船,一时间全球市场运力紧张,大西洋地区交易情况陷入停滞。

同时,10月17日,据隆众了解,为保证国内冬季供暖,中国监管机构已指示国内大型国企停止向欧洲以及其他亚洲国家转售LNG资源。在10月份之后,中国液化天然气对外出口量逐渐减少。