液氮:一季度价格震荡上行 二季度或先涨后跌

来源: 更新:2023-04-10 19:36:15 作者: 浏览:3041次

【导语】一季度液氮市场价格震荡上行,但整体水平不及去年同期。展望二季度,宏观环境预期向好,加之小龙虾旺季带动,液氮市场表现或将先扬后抑,价格或将冲高回落。

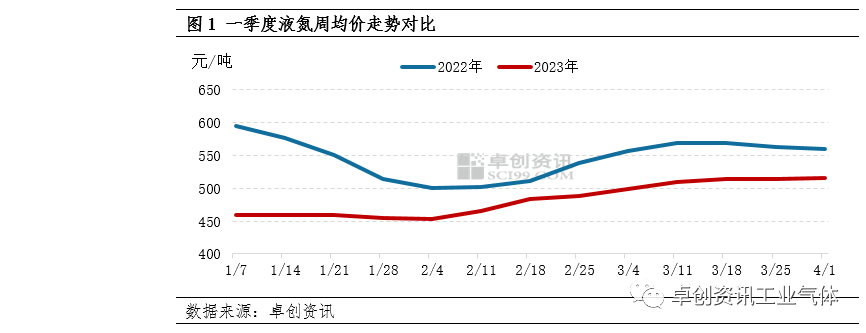

一季度来看,液氮市场价格整体震荡上行。其中1月份受春节假期影响,市场供需两弱,价格窄幅偏弱震荡;进入2月份尤其是元宵节后,随着下游相关行业进一步复工复产,液氮市场表现回暖,价格震荡上行;3月份以来,月中上旬市场延续升温,月下旬氛围转淡,价格区间内微幅调整。据卓创资讯数据监测,截至3月31日,一季度液氮均价至481.07元/吨,同比下跌11.92%。

通过图1可以看出,近两年一季度液氮价格走势先异后同。其中,1月份价格走势差异明显,主要原因在于去年年初价格基数较高,受元旦、春节假期影响,月内价格下行为主;而今年同期市场氛围偏弱,加之月初价格基数略低,与去年同期相差132.76元/吨,因此月内价格窄幅震荡为主,走势相对平缓。进入2月份,元宵节后随着下游行业复工复产以及厂商排库结束,液氮价格陆续回涨;但因需求面利好不多,3月上旬价格涨至合理区间后维持震荡态势。而去年同期下游石化、电子行业需求略好,带动液氮价格走高;月下旬受特殊事件影响,各地交投转淡,价格出现回落。据卓创资讯数据监测,截至3月31日,中国液氮价格至511.38元/吨,环比上涨3.85%,同比下跌8.34%。

通过图2可以看出,近两年一季度中国空分开工负荷走势大致相似,均呈现先升后降再走高的态势。据卓创资讯数据监测,截至3月31日,一季度中国空分平均开工负荷率在65.05%,同比降0.1个百分点。具体来看,元旦及春节假期期间,部分全液化装置停车且配套空分装置多有降负,至2月1日空分开工负荷降至60.49%,为一季度最低点;节后逐步回升。依托于空分开工负荷率的波动,一季度液氮供应量随之增减。但因节间下游需求同步转淡,供应的减少对液氮价格并未形成利好。据卓创资讯数据监测,一季度液氮产量累计达288万吨,同比增加8%左右。

从下游相关行业来看,一季度市场氛围多显平淡,对液氮价格支撑表现理性。其中,液氮的主要下游化工行业经历了从“强预期”到“弱现实”的转变,供应逐步恢复但需求不及预期,仅河南、江苏等局部空分装置检修期间有采购,对液氮价格产生临时性带动。电子、锂电池行业表现一般,产量同比均出现下滑,对液氮价格难有带动。据国家统计局数据显示,1-2月份集成电路产量累计达443亿块,同比减少22.73%;1-2月锂电池产量累计达345546万只,同比减少3.61%。相比之下,一季度多晶硅行业表现略好,新疆、内蒙古、云南等地有阶段性批量采购,对本地及周边液氮价格产生支撑。

展望二季度,国内经济继续保持平稳回升,加之房地产相关政策的助力,宏观环境预期向好。另外,4-5月份正值小龙虾旺季,两湖地区需求预期向好,对液氮价格或有支撑。综合来看,卓创资讯预计,二季度液氮市场氛围有望好转,价格或将走高后回落。